ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Pourquoi la banque demande mon patrimoine en 2026 ?

Pourquoi la banque demande mon patrimoine en 2026 ?

Lorsqu'un particulier sollicite un crédit immobilier, ouvre un compte de placement ou souhaite bénéficier d'un conseil en gestion patrimoniale, la banque demande souvent une évaluation du patrimoine. Cette étape, parfois perçue comme intrusive, répond pourtant à des motifs réglementaires, économiques et stratégiques.

Connaître le patrimoine d'un client permet à l'établissement de mesurer le risque, de proposer des solutions adaptées et de répondre à ses obligations légales, dans un environnement réglementaire en constante évolution.

Une obligation légale et réglementaire

Le cadre LCB-FT : Un devoir de vigilance renforcé

Les banques sont tenues par la réglementation européenne et française en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Elles doivent ainsi s'assurer que les flux financiers correspondent à la situation réelle du client, en adoptant une approche par les risques qui implique d'identifier, d'évaluer et de classer les risques avant de mettre en place des mesures d'atténuation.

En pratique, cela implique notamment :

- La vérification de l'origine des fonds ;

- L'évaluation de la cohérence entre revenus et patrimoine ;

- Le contrôle des opérations jugées inhabituelles, avec une vigilance constante incluant le filtrage, la supervision des transactions et l'examen client (KYC, ID&V, EDD).

La CNIL rappelle que la banque peut demander des informations précises (revenus, biens immobiliers, épargne, dettes), mais qu'elle doit aussi informer le client de la finalité et de la confidentialité de ces données. L'AMF, autorité indépendante créée en 2003, supervise activement ces obligations pour protéger les investisseurs et maintenir l'ordre sur les marchés.

Une exigence encadrée et en cours de renforcement

Ces informations ne sont pas facultatives : le refus de les fournir peut conduire à un blocage de la relation bancaire ou à un refus de financement. Elles servent à établir un profil patrimonial complet, essentiel à la conformité réglementaire et à la gestion des risques.

Ce cadre est renforcé par le nouveau règlement européen AMLR6 (UE 2024/1624), applicable dès juillet 2027, qui harmonise les règles au niveau européen et soumet de nouveaux acteurs (notamment certains prestataires de services sur crypto-actifs) aux obligations LCB-FT. L'AMLA, nouvelle autorité européenne, doit devenir pleinement opérationnelle à partir de 2025 pour coordonner ces contrôles.

Un outil d'évaluation du risque de crédit

Évaluer la solvabilité globale

Lorsqu'un client demande un crédit, la banque analyse sa capacité de remboursement. Au-delà du revenu, elle prend en compte la valeur du patrimoine : immobilier, placements financiers, assurances-vie, parts sociales, etc.

Cela permet de déterminer si le client :

- Dispose de réserves mobilisables en cas d'imprévu ;

- Peut offrir une garantie réelle (hypothèque, nantissement) ;

- Présente un profil stable et durable.

Exemple comparatif

| Critères | Client A | Client B |

|---|---|---|

| Revenu annuel net | 40 000 € | 40 000 € |

| Biens immobiliers | Résidence principale + locatif | Aucun bien |

| Épargne financière | 80 000 € | 5 000 € |

| Dettes | 10 000 € | 0 € |

| Appréciation bancaire | Solide et fiable | Risque accru |

Ce tableau montre que deux clients aux revenus identiques peuvent présenter des profils très différents selon leur situation patrimoniale.

Adapter les services et produits bancaires

Une vision globale pour une offre sur mesure

L'évaluation du patrimoine ne sert pas seulement à octroyer un crédit.

Elle permet aussi à la banque de proposer des solutions adaptées :

- Gestion privée ou patrimoniale ;

- Produits d'investissement (SCPI, assurance-vie, groupement forestier, voire certains supports en crypto-actifs encadrés) ;

- Stratégies de diversification ou de transmission.

En connaissant les actifs détenus, la banque peut orienter vers des produits cohérents avec le profil de risque et les objectifs du client, en tenant compte des évolutions récentes comme l'intégration accrue des crypto-actifs dans le cadre LCB-FT depuis 2024.

Un levier pour la relation de confiance

Un patrimoine bien structuré et transparent facilite la discussion avec le conseiller bancaire.

Il offre une base de confiance pour ajuster les conditions :

- Taux d'intérêt plus compétitifs,

- Durée de crédit plus souple,

- Accès à des offres exclusives ou personnalisées.

Quels éléments du patrimoine sont concernés ?

Les principaux postes évalués

Les établissements bancaires distinguent quatre grandes catégories :

- Patrimoine immobilier : résidence principale, biens locatifs, terrains, SCPI.

- Patrimoine financier : comptes-titres, assurance-vie, épargne salariale, portefeuille d'actions, éventuellement certains crypto-actifs déclarés.

- Actifs divers : parts de société, œuvres d'art, véhicules de collection.

- Passif : emprunts, dettes, crédits en cours, charges récurrentes.

Ces informations permettent d'établir un bilan patrimonial global : un instantané de la situation économique d'un ménage.

Les justificatifs couramment demandés

- Derniers avis d'imposition ;

- Relevés de comptes bancaires (généralement les trois derniers mois) ;

- Titres de propriété et attestations de valeur ;

- Relevés d'assurance-vie ou de placements financiers ;

- Justificatifs d'emprunts en cours.

L'ensemble doit être cohérent et à jour pour permettre une évaluation réaliste.

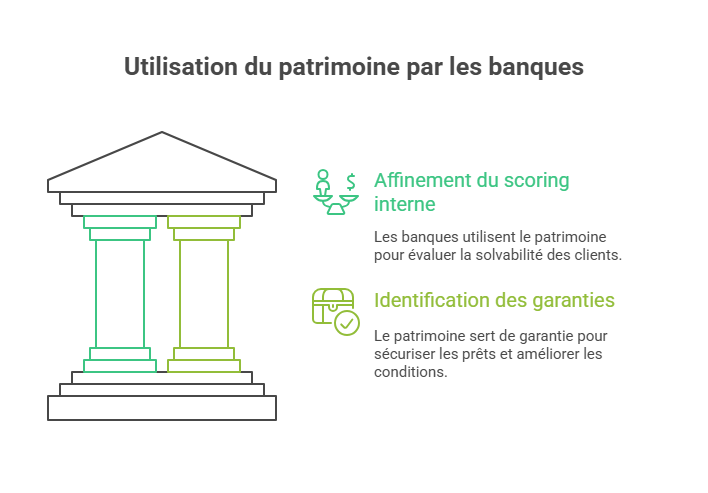

Comment la banque utilise ces informations ?

Pour affiner le scoring interne

Chaque banque dispose d'un modèle de scoring interne qui attribue une note à chaque profil selon :

- Les revenus,

- La stabilité professionnelle,

- Le taux d'endettement,

- Et la solidité patrimoniale.

Un patrimoine conséquent améliore le score global et peut faciliter l'obtention d'un prêt ou de conditions préférentielles, dans un contexte où une part significative des entreprises et établissements financiers anticipent une hausse de la criminalité financière depuis 2024.

Pour identifier des garanties

Le patrimoine peut servir de levier de sécurité :

- Un bien immobilier peut être hypothéqué ;

- Une assurance-vie peut être nantie ;

- Un portefeuille de titres peut être bloqué temporairement.

Ces garanties rassurent la banque et permettent souvent de négocier de meilleures conditions.

Confidentialité et précautions

Des données protégées par la loi

Les informations patrimoniales relèvent du secret bancaire et du Règlement général sur la protection des données (RGPD). La banque ne peut ni les transmettre ni les exploiter à des fins commerciales sans consentement. Le client peut également exercer un droit d'accès et de rectification auprès de l'établissement.

Des demandes proportionnées

La CNIL encadre la nature des données pouvant être collectées. Une banque ne peut pas exiger d'informations sans lien direct avec la gestion du risque ou la relation contractuelle. En 2026, les régulateurs comme l'ACPR insistent sur des formations LCB-FT spécialisées par fonction pour une conformité renforcée et une meilleure maîtrise des risques.

Exemple : un placement immobilier ancien, peu liquide, ne nécessite pas de justificatif détaillé, sauf s'il intervient comme garantie.

Les conséquences d'un refus de communication

Refuser de fournir les informations patrimoniales est possible, mais entraîne souvent :

- Le refus de l'octroi de crédit ;

- L'impossibilité d'accéder à certains produits financiers ;

- Une relation bancaire limitée à des services de base.

L'établissement doit pouvoir évaluer le risque global. Sans ces données, il agit par prudence et restreint son engagement.

Préparer efficacement son dossier patrimonial

Structurer les informations

Pour simplifier la démarche, il est conseillé de présenter un bilan patrimonial clair :

- Tableau récapitulatif des actifs et passifs ;

- Mention de la valeur et de la liquidité de chaque bien ;

- Justificatifs associés.

Exemple de synthèse patrimoniale

| Catégorie | Actif / Passif | Valeur estimée (€) |

|---|---|---|

| Résidence principale | Actif | 420 000 € |

| Épargne financière | Actif | 75 000 € |

| Assurance-vie | Actif | 30 000 € |

| Crédit immobilier | Passif | 150 000 € |

| Résultat net patrimonial | — | 375 000 € |

Une présentation structurée comme celle-ci facilite l'analyse du conseiller et renforce la crédibilité du dossier.

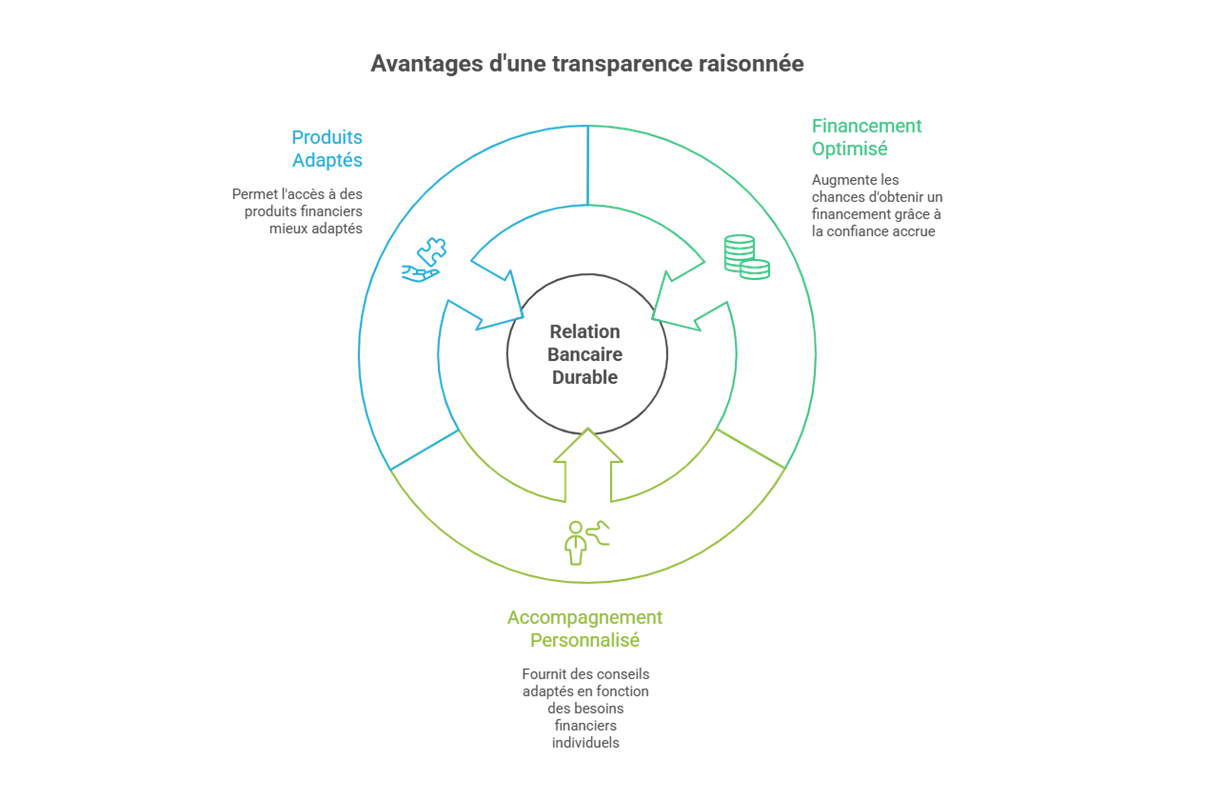

Les bénéfices d'une transparence maîtrisée

Partager son patrimoine ne signifie pas tout révéler sans discernement.

Il s'agit plutôt d'adopter une transparence raisonnée, pour :

- Optimiser ses chances d'obtenir un financement,

- Bénéficier d'un accompagnement personnalisé,

- Accéder à des produits patrimoniaux mieux adaptés.

Une bonne communication avec la banque permet d'établir une relation durable et équilibrée.

Conclusion

La demande d'informations patrimoniales par la banque n'est ni arbitraire ni purement intrusive. Elle repose sur trois piliers essentiels : la conformité réglementaire (avec les avancées européennes de 2024 comme l'AMLR6 et l'AMLA opérationnelle en 2025), la gestion du risque, et la personnalisation de la relation client.

Transmettre ces données de manière transparente et structurée permet d'améliorer la confiance, d'obtenir des conditions plus avantageuses et d'accéder à des solutions d'investissement pertinentes, comme les SCPI, les assurances-vie ou la gestion privée.

Ainsi, loin d'être une simple contrainte administrative, cette démarche constitue une étape clé dans la construction d'une stratégie patrimoniale solide et pérenne.

À retenir

- La banque collecte votre patrimoine pour respecter la réglementation LCB-FT et évaluer le risque de crédit.

- Un bilan patrimonial structuré (actifs, passifs, justificatifs) améliore votre scoring et vos conditions de financement.

- Les données sont protégées par le secret bancaire et le RGPD, avec un principe de proportionnalité des demandes.

- Une transparence maîtrisée permet d'accéder à des solutions comme les SCPI, l'assurance-vie ou la gestion privée, mieux adaptées à vos objectifs.

- En 2026, le durcissement réglementaire (AMLR6, AMLA, contrôles ACPR) rend cette démarche encore plus incontournable.

Sources

- [1] Études et lignes directrices sur la lutte contre la criminalité financière et la mise en œuvre de l'approche par les risques (LCB-FT).

- [2] Règlement (UE) 2024/1624 dit AMLR6 et paquet européen LCB-FT (création de l'AMLA), applicables progressivement à partir de 2025–2027.

- [3] Autorité des marchés financiers (AMF) – Missions, pouvoirs de supervision et protection de l'épargnant.

- [4] ACPR – Recommandations récentes en matière de formation LCB-FT et de gouvernance des risques pour les établissements financiers.

- [5] CNIL – Règles relatives à la collecte, la proportionnalité et la protection des données bancaires et patrimoniales.

Conseil de l'auteur (2026)

En tant qu'expert en gestion de patrimoine, mon conseil est simple : il faut, malheureusement, se plier à l'exercice pour des raisons réglementaires. Plutôt que de le subir, anticipez : préparez un dossier patrimonial à jour, clarifiez vos objectifs (financement, retraite, transmission) et mettez cette transparence à profit pour négocier des conditions plus favorables et accéder aux meilleures solutions (SCPI, assurance-vie, diversification internationale, etc.).

À lire également :

Quel patrimoine idéal en 2025 ?

| Les points importants pour la SCPI Comète | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 20 parts 250.00 € |

| Comète bulletin trimestriel | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !