ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Assurance-vie 2026 le guide complet pour bien épargner et transmettre

L'assurance vie reste, en 2025, l'un des placements préférés des Français. Flexible, accessible et fiscalement avantageuse, elle permet de constituer un capital, préparer la retraite, ou encore transmettre un patrimoine dans des conditions optimisées. Portée par un encours qui a atteint environ 2 100 milliards d'euros à fin octobre 2025 et une collecte nette d'environ 45 milliards d'euros sur les dix premiers mois de l'année, l'assurance vie connaît l'une de ses meilleures années depuis 2010. Les cotisations ont dépassé 160 milliards d'euros sur cette période, confirmant son rôle de pilier de l'épargne longue des ménages. Ce guide propose une vue d'ensemble complète, claire et actualisée de ce pilier de l'épargne à long terme.

Qu'est-ce que l'assurance-vie ?

L'assurance-vie est un contrat d'épargne qui permet de placer de l'argent à moyen ou long terme tout en conservant une grande flexibilité. Ce contrat associe trois dimensions :

- Épargne : pour faire fructifier son capital.

- Protection financière : en cas de décès, le capital est transmis au(x) bénéficiaire(s) désigné(s).

- Transmission patrimoniale : avec un cadre fiscal avantageux, notamment après 8 ans de détention.

En somme, l'assurance-vie est à la fois un outil d'investissement et un levier de transmission.

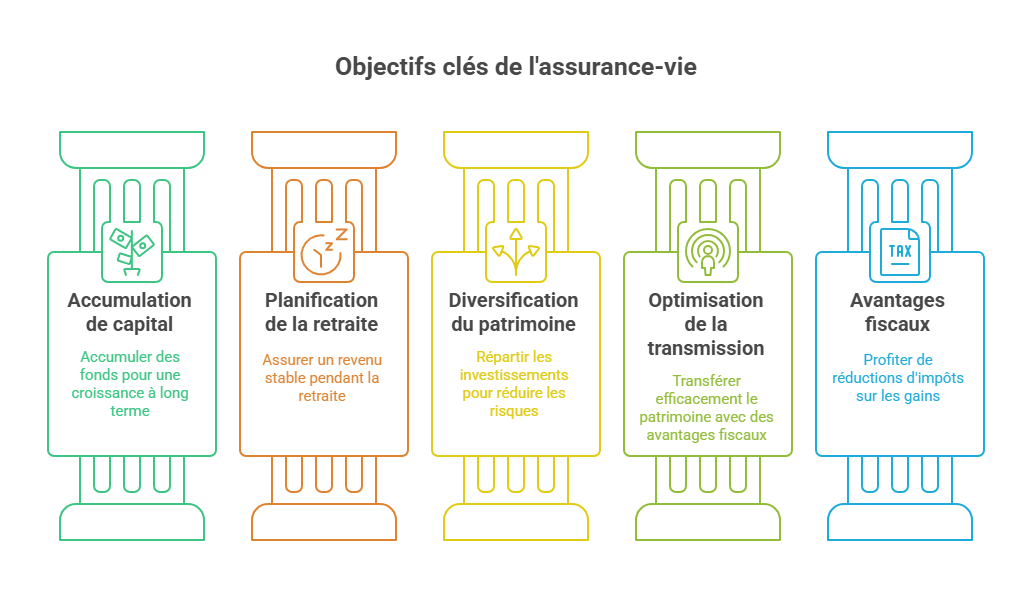

Les principaux objectifs d'un contrat d'assurance-vie

L'assurance-vie répond à plusieurs objectifs patrimoniaux :

- Constituer un capital sur le long terme.

- Planifier sa retraite grâce à des versements réguliers, en complément d'autres dispositifs comme le Plan d'Épargne Retraite (PER), qui compte désormais plus de 12 millions de titulaires tous supports confondus.

- Diversifier son patrimoine via différents supports (fonds euros, unités de compte, immobilier…).

- Optimiser la transmission de son patrimoine avec des abattements fiscaux spécifiques.

- Bénéficier d'une fiscalité allégée sur les gains après 8 ans.

Les supports d'investissement disponibles

Un contrat d'assurance-vie est une enveloppe multisupport, c'est-à-dire qu'il peut accueillir plusieurs types de placements :

| Type de support | Nature du placement | Indice de risque | Performances attendues |

|---|---|---|---|

Fonds euros | Capital sécurisé, rendement modéré | Faible | En moyenne 2,6 % à 2,7 % en 2025, avec certains contrats en ligne ou mutualistes au-dessus de 3 % |

Fonds euro-croissance | Rendement potentiellement supérieur avec garantie à terme | Moyen | Environ +3 % à +4 %* |

Unités de compte (UC) | Actions, obligations, immobilier, ETF | Variable | +4 % à +8 %* |

Fonds obligataires | Prêt à des entreprises/États | Modéré | +4 % à +5 %* |

Fonds actions | Participation au capital d'entreprises | Élevé | +6 % à +8 %* |

Investissement "pierre-papier" | Modéré | +4 % à +5 %* | |

Réplication d'indices boursiers | Variable | +3 % à +8 %* |

* Performances non garanties — dépendantes des marchés financiers.

Les performances moyennes des fonds en euros sont reparties à la hausse depuis 2023. Les estimations et premières annonces de taux pour 2025 font ressortir un rendement moyen autour de 2,6 % à 2,7 %, avec des écarts importants entre les assureurs. Certains contrats en ligne ou mutualistes affichent des taux supérieurs à 3 %, voire plus de 3,3 % sur leurs fonds en euros les plus performants.

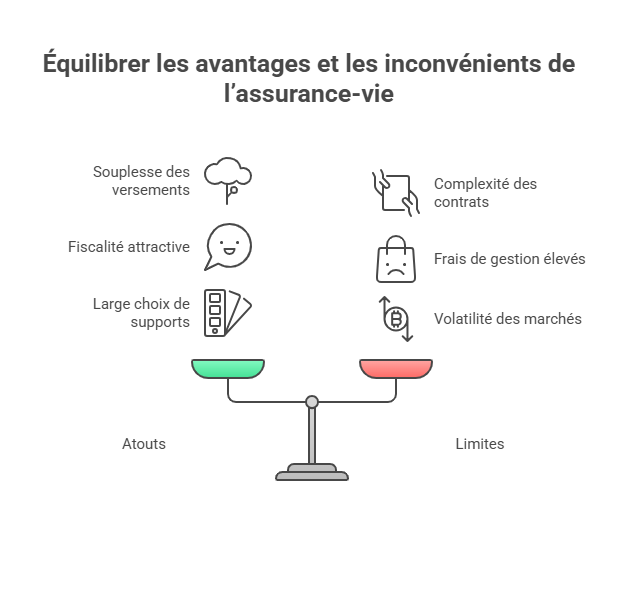

Les avantages et inconvénients de l'assurance-vie

Les atouts

- Souplesse : versements libres ou programmés, rachats possibles à tout moment.

- Fiscalité attractive au-delà de 8 ans.

- Large choix de supports pour diversifier (fonds euros, unités de compte, supports immobiliers comme les SCPI).

- Transmission facilitée hors succession.

- Possibilité de gestion profilée ou pilotée pour adapter l'exposition au risque.

Les limites

- Rendement variable selon les supports choisis.

- Frais de gestion parfois élevés, surtout dans les contrats traditionnels distribués par les réseaux bancaires.

- Complexité des contrats multisupports.

- Risques liés à la volatilité des marchés financiers sur les unités de compte.

- Performance des fonds euros qui reste dépendante du niveau des taux d'intérêt et de la politique de l'assureur.

Les différents types de frais

L'assurance-vie comporte plusieurs niveaux de frais :

| Type de frais | Description | Fourchette moyenne |

|---|---|---|

Frais d'entrée | Prélevés à la souscription | 0 à 5 % (souvent 0 % en ligne) |

Frais de gestion du contrat | Prélevés chaque année sur le capital | 0,5 % à 1 % |

Frais de gestion des fonds | Selon le support choisi (UC, SCPI, ETF…) | 0,2 % à 3 % |

Frais d'arbitrage | Lors des changements de supports | 0 à 1 % |

Les contrats distribués en ligne appliquent souvent des frais réduits, voire nuls sur certaines options (frais sur versement à 0 %, arbitrages en partie gratuits, frais de gestion contractuels plus bas), ce qui peut améliorer significativement la performance nette sur le long terme.

Comprendre la fiscalité de l'assurance-vie

La fiscalité dépend de la durée du contrat et de la date des versements. Le cadre général, fondé sur le prélèvement forfaitaire unique (PFU), reste stable à ce jour.

Pendant la vie du contrat

Les intérêts ne sont pas imposés tant qu'il n'y a pas de rachat.

En cas de retrait (partiel ou total) :

- Avant 8 ans : prélèvement forfaitaire unique (PFU) de 12,8 % sur la part d'intérêts, auquel s'ajoutent 17,2 % de prélèvements sociaux.

- Après 8 ans : abattement annuel de 4 600 € (ou 9 200 € pour un couple) sur la part de gains rachetée tous contrats confondus, puis imposition à 7,5 % sur les gains pour la majorité des versements (dans la limite des plafonds légaux), en plus des prélèvements sociaux de 17,2 %.

Exemple concret

Un épargnant ayant placé 50 000 € pendant 8 ans, avec un rendement de 3 % par an, dispose d'un gain d'environ 12 000 €. S'il effectue un retrait total après 8 ans, seule la partie des intérêts excédant l'abattement de 4 600 € (ou 9 200 € pour un couple) sera imposée au taux de 7,5 %, le reste étant exonéré d'impôt sur le revenu (hors prélèvements sociaux).

Fiscalité en cas de transmission

L'assurance-vie permet de transmettre son capital hors succession, selon l'âge du souscripteur au moment des versements. Le cadre légal reste inchangé à ce jour.

| Situation | Abattement applicable | Fiscalité au-delà de l'abattement |

|---|---|---|

Versements avant 70 ans | 152 500 € par bénéficiaire | 20 % jusqu'à 700 000 €, puis 31,25 % |

30 500 € global (tous bénéficiaires et contrats confondus) | Droits de succession selon le lien de parenté, sur la fraction taxable |

Exemple : un contrat de 250 000 € intégralement alimenté avant 70 ans permet de transmettre 152 500 € exonérés par bénéficiaire. Les 97 500 € restants sont taxés à 20 %, soit 19 500 € d'impôt, sans tenir compte des prélèvements sociaux déjà prélevés sur les gains.

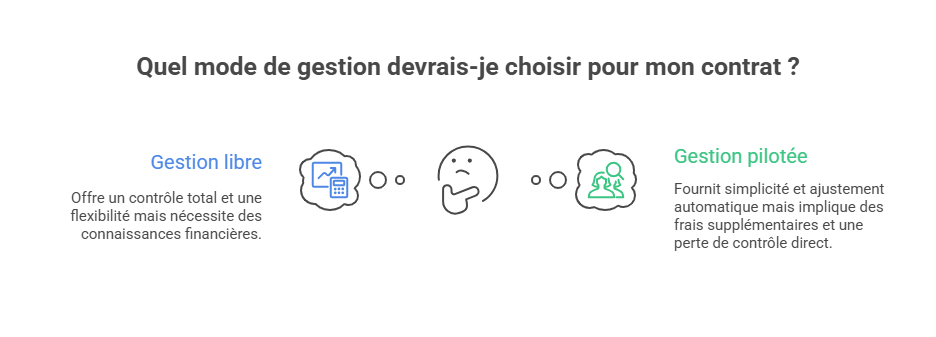

Les modes de gestion : libre ou pilotée

Deux grands types de gestion sont proposés dans la majorité des contrats d'assurance-vie.

Gestion libre

- L'épargnant choisit lui-même les supports (fonds euros, unités de compte, SCPI, ETF, etc.) et procède à ses arbitrages.

- Avantage : contrôle total, plus grande flexibilité, possibilité d'optimiser les frais et la stratégie (par exemple en combinant fonds euros, ETF indiciels et supports immobiliers).

- Inconvénient : nécessite du temps et des connaissances financières.

Gestion pilotée

- La répartition est confiée à des experts (sociétés de gestion ou assureurs), selon un profil de risque (prudent, équilibré, dynamique…).

- Avantage : simplicité, délégation complète, ajustement automatique selon les marchés et l'horizon de placement.

- Inconvénient : frais de gestion supplémentaires et perte de contrôle direct sur les arbitrages. Les performances dépendent de la qualité de la gestion.

Exemple de contrats d'assurance-vie analysés

| Critères | Corum Life | Version Absolue 2 (UAF Life Patrimoine) |

|---|---|---|

Type de contrat | Multisupport | Multisupport |

Versement initial minimum | 50 € | 1 000 € |

Frais d'entrée | 0 % | 0 % |

Frais de gestion contrat | 0 % | 0,8 % |

Supports disponibles | Fonds euros, SCPI Corum, fonds obligataires | SCPI, ETF, Private Equity, obligations, fonds datés |

Performance 2024 du fonds euro | 4,65 % | 2,83 % |

Gestion | Libre et pilotée | Libre et pilotée |

Points forts | Frais faibles, offre solidaire, exposition à l'immobilier via les SCPI | Large choix de supports, flexibilité, accès à des classes d'actifs diversifiées |

Points faibles | Garantie limitée sur les unités de compte, exposition plus forte au risque de marché | Frais de gestion plus élevés, complexité potentielle pour les débutants |

Pourquoi détenir plusieurs contrats d'assurance-vie ?

Avoir plusieurs contrats peut diversifier les risques et adapter la stratégie à différents objectifs :

- Profiter des points forts de plusieurs assureurs (performances de fonds euros différentes, gamme d'unités de compte, présence ou non de supports immobiliers type SCPI).

- Séparer les stratégies (un contrat très sécurisé, un contrat plus dynamique avec une part importante d'unités de compte).

- Anticiper la transmission en adaptant les clauses bénéficiaires à chaque contrat (par exemple, un contrat dédié aux enfants, un autre au conjoint, etc.).

- Optimiser les frais en combinant un contrat "historique" avec un contrat en ligne plus compétitif.

En résumé : Les points essentiels à retenir

| Avantages clés | Points de vigilance |

|---|---|

Fiscalité attractive après 8 ans | Rendement variable selon les supports |

Transmission hors succession avec abattements spécifiques | Choix du bénéficiaire à rédiger avec soin (clause bénéficiaire personnalisée) |

Large choix de supports (fonds euros, unités de compte, SCPI, ETF…) | Frais à comparer selon les contrats et les supports |

Accessibilité dès 50 € environ sur de nombreux contrats | Risques sur les unités de compte (perte en capital possible) |

À lire également :

Tout savoir sur l'assurance vie ouverte au nom d'un enfant

À retenir

L'assurance-vie reste en 2025 un pilier de l'épargne longue avec un encours record et des fonds en euros repartis à la hausse. Elle permet à la fois de préparer sa retraite, de diversifier son patrimoine (fonds euros, UC, SCPI, ETF…) et d'optimiser la transmission grâce à un cadre fiscal spécifique (PFU, abattements après 8 ans, exonérations en cas de décès). Pour tirer pleinement parti de ce contrat, il est essentiel de comparer les frais, de choisir un mode de gestion adapté (libre ou pilotée) et, si besoin, de combiner plusieurs contrats afin de profiter des meilleurs supports et d'affiner sa stratégie successorale.

Conseil de l'expert

En tant qu'expert en SCPI et en assurance vie, je recommande de combiner un fonds en euros performant avec une sélection mesurée de supports immobiliers (SCPI, SCI) et d'ETF indiciels pour diversifier vos sources de rendement. Avant tout arbitrage important, prenez le temps de revoir vos objectifs (horizon, tolérance au risque, transmission) et n'hésitez pas à vous former : regardez notre webinaire spécial assurance vie disponible ici : https://www.youtube.com/watch?v=nwPD6O3ZRN8.

| Les points importants pour la SCPI Corum XL | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 195.00 € |

| Corum XL (SCPI rendement) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !