ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Intérêts composés : le secret pour booster votre épargne en 2025

Dans l'univers de la finance, un mécanisme simple peut transformer la façon d'épargner : les intérêts composés. Ils permettent à une somme placée de croître de manière exponentielle grâce à l'effet boule de neige des gains réinvestis. Comprendre ce principe et l'appliquer aux placements – qu'il s'agisse d'épargne bancaire, d'assurance-vie ou de SCPI – peut être un véritable levier patrimonial.

Qu'est-ce que les intérêts composés ?

Les intérêts composés consistent à générer des intérêts non seulement sur le capital initial, mais aussi sur les intérêts déjà accumulés. Chaque année, le capital augmente, et la base de calcul des intérêts s'élargit.

Mathématiquement, on peut les résumer par la formule :

Cn = C0 × (1 + t)n, où :

- C0 est le capital initial,

- t le taux d'intérêt,

- n le nombre de périodes de placement.

Exemple simple

- Capital initial : 10 000 €

- Rendement annuel : 5 %

- Après 1 an : 10 500 €

- Après 10 ans : 16 289 €

- Après 30 ans : 43 219 €

Avec un rendement simple (sans composition), le capital n'atteindrait que 25 000 € au bout de 30 ans[1].

Pourquoi ce mécanisme est-il puissant ?

L'importance du temps

Plus l'horizon d'investissement est long, plus l'effet multiplicateur des intérêts composés se révèle fort. Le temps est l'allié principal de ce mécanisme.

La régularité des versements

De petites sommes investies régulièrement amplifient la croissance du capital. Les versements programmés, même modestes, profitent pleinement de la capitalisation.

Le réinvestissement des gains

Dans certains placements, comme les SCPI ou les contrats d'assurance-vie, il est possible d'opter pour le réinvestissement des revenus, ce qui démultiplie la capitalisation.

Application aux différents placements

Livret A et épargne réglementée

- Taux actuel Livret A : 1,7 % net depuis le 1er août 2025, et jusqu'au 31 janvier 2026 au moins (source : Bercy).

- Taux du LEP : 2,7 % net pour les épargnants éligibles[2][8][9].

- Les intérêts sont capitalisés chaque 31 décembre.

Même si le rendement est modeste, l'effet composé agit si les sommes restent placées dans la durée. Avec un taux de 1,7 %, il faudrait environ 42 ans pour doubler son capital selon la règle des 72[9].

Assurance-vie

Les fonds euros et les unités de compte permettent une capitalisation automatique des intérêts, avec une fiscalité adaptée selon l'ancienneté du contrat.

Le rendement moyen des fonds euros est estimé autour de 2,5 % en 2025, après environ 2,6 % en 2024 (ACPR), certains contrats boostés atteignant 3,5 à 4,5 %[2][5]. Sur le long terme, ces rendements, réinvestis chaque année, renforcent puissamment les intérêts composés.

SCPI

Les SCPI distribuent des revenus locatifs, le plus souvent trimestriels, mais certaines pratiquent une distribution mensuelle (exemple : Remake Live).

De plus, plusieurs sociétés de gestion proposent une option de réinvestissement des dividendes (ex. Darwin RE01), qui permet de transformer progressivement les revenus perçus en nouvelles parts, augmentant ainsi le patrimoine immobilier.

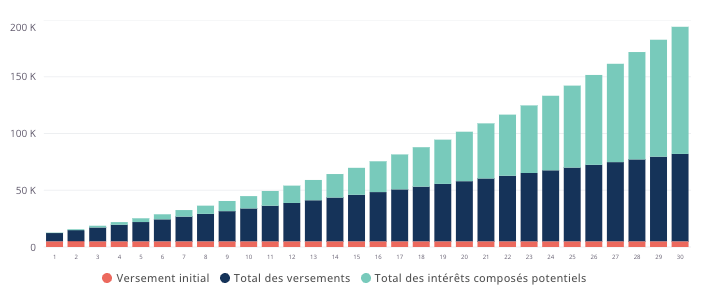

Exemple concret avec une SCPI

- Placement initial : 20 000 €

- Rendement moyen annuel : 5 %

- Sans réinvestissement des dividendes : capital initial conservé (20 000 €) et revenus cumulés d'environ 20 000 € sur 20 ans.

- Avec réinvestissement automatique : capital porté à environ 53 066 € après 20 ans, avec des revenus futurs bien plus élevés.

Cet exemple illustre l'impact du réinvestissement sur la valeur totale du patrimoine et sur la capacité d'une SCPI à devenir un outil de capitalisation à long terme.

Tableau comparatif : Intérêts simples vs composés

| Capital initial | Durée | Rendement annuel | Capital final (intérêts simples) | Capital final (intérêts composés) |

|---|---|---|---|---|

| 10 000 € | 10 ans | 5 % | 15 000 € | 16 289 € |

| 10 000 € | 20 ans | 5 % | 20 000 € | 26 533 € |

| 10 000 € | 30 ans | 5 % | 25 000 € | 43 219 € |

Bonnes pratiques pour profiter des intérêts composés

- Commencer tôt : la durée est un facteur clé pour laisser agir les intérêts composés.

- Investir régulièrement : même de petites sommes, via des versements programmés, créent un puissant effet boule de neige.

- Réinvestir les revenus : option disponible dans de nombreux placements, y compris certaines SCPI et contrats d'assurance-vie.

- Diversifier les supports : immobilier, actions, assurance-vie, obligations, produits de taux.

Limites à connaître

- Les rendements peuvent varier selon les marchés et ne sont jamais garantis, en particulier sur les supports dynamiques.

- Avec une inflation estimée autour de 1 % en 2025 (Insee), seuls les placements nets de frais et d'impôts au-dessus de ce niveau préservent réellement le pouvoir d'achat du capital[2].

- Les frais de gestion et la fiscalité (notamment pour les SCPI : impôt sur le revenu, prélèvements sociaux, retenues à la source pour l'international) doivent être intégrés dans les calculs.

Conclusion

Les intérêts composés représentent un levier majeur pour transformer progressivement une épargne en patrimoine solide. Qu'il s'agisse d'un Livret A, d'une assurance-vie ou de parts de SCPI, le triptyque temps, régularité et réinvestissement reste la clé.

Conseils de l'auteur : un des outils les plus puissants de l'épargne, je ne suis pas dogmatique mais pour ça je le suis !

À lire également :

Conseils pour gérer l'argent épargné d'un enfant mineur

À retenir

- Les intérêts composés font travailler à la fois le capital de départ et les intérêts déjà générés.

- Le temps, la régularité des versements et le réinvestissement des revenus sont les trois piliers de ce mécanisme.

- Livret A, assurance-vie et surtout SCPI permettent de profiter de la capitalisation, avec des niveaux de rendement et de risque différents.

- Les SCPI avec réinvestissement automatique des dividendes illustrent parfaitement la puissance de la capitalisation immobilière.

- Inflation, frais et fiscalité doivent être pris en compte pour apprécier le rendement réel.

Conseil d'expert

Pour exploiter au maximum la puissance des intérêts composés, définissez un horizon long terme (10 à 20 ans), mettez en place des versements programmés sur votre assurance-vie et vos SCPI, et activez systématiquement les options de réinvestissement automatique des revenus. C'est souvent cette discipline, plus que le choix du " meilleur " produit à un instant T, qui fait la différence sur la constitution d'un patrimoine immobilier et financier conséquent.

| Les points importants pour la SCPI Remake Live | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 204.00 € |

| SCPI Remake Live Avis | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !