ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

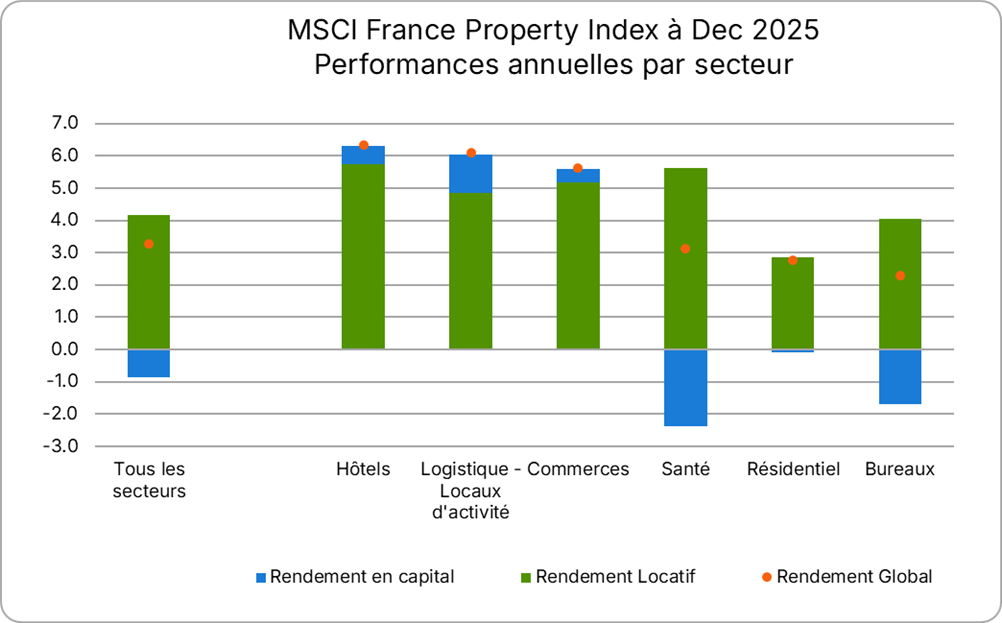

Indice MSCI France Annual Property : Un rendement global annuel de 3,3% en 2025

L'indice MSCI France Annual Property affiche un rendement global annuel de 3,3% à fin décembre 2025, marquant une étape importante dans la stabilisation progressive du marché immobilier français[1]. Cette performance s'inscrit dans la continuité du rétablissement amorcé en 2024, après une correction marquée observée en 2023. Ce niveau de rendement traduit une phase de stabilisation progressive, où les fondamentaux immobiliers semblent évoluer vers un nouvel équilibre, sans pour autant retrouver les niveaux historiques de performance.

L'environnement reste néanmoins contrasté, avec des dynamiques différentes selon les segments immobiliers et les localisations. Cette hétérogénéité reflète une polarisation accrue du marché, où les actifs prime bénéficient d'une attractivité renouvelée tandis que certains segments poursuivent leur phase d'ajustement.

Un contexte transactionnel en nette reprise en 2025

Une hausse significative des volumes d'investissement

L'année 2025 se caractérise par un retour de l'activité sur le marché de l'investissement immobilier. Les volumes d'investissement dans l’hexagone enregistrent une progression notable (+27%) , avec une dynamique particulièrement marquée en fin d'année[1]. Cette reprise transactionnelle constitue un élément clé du redressement observé, reflétant un regain d'intérêt des investisseurs pour la classe d'actifs immobilière dans un contexte de réajustement des valorisations.

Pour 2025, les volumes d'investissement sont attendus à des niveaux élevés, portés par des transactions notables à Paris et des opérations de plateforme[9]. Cette dynamique contraste fortement avec les années précédentes, marquées par une activité transactionnelle déprimée.

Des performances contrastées selon les segments immobiliers

Les bureaux du Quartier Central des Affaires parisien en tête

Les bureaux situés dans le Quartier Central des Affaires (QCA) parisien affichent une performance remarquable, avec un rendement global de 6,8% et un rendement en capital de 3,3% (redevenu positif). Ce segment bénéficie d'un regain d'attractivité, illustré par des volumes d'acquisitions ayant atteint leur plus haut niveau depuis 2020. Cette évolution traduit une confiance accrue des investisseurs dans les actifs prime, situés dans les zones les plus centrales et les plus liquides.

Les bureaux hors QCA toujours sous pression

À l'inverse, les bureaux situés hors QCA — à Paris, en Île-de-France et en régions — continuent de faire face à des difficultés. Selon les données MSCI, le secteur des bureaux a enregistré une baisse de capital en 2024[2], avec une poursuite des ajustements à la baisse des valeurs en capital en 2025, bien que le rythme de correction soit plus modéré qu'en 2024.

La hausse du taux de vacance, dépassant notamment 20% en périphérie parisienne, traduit un déséquilibre persistant entre l'offre et la demande sur ces marchés, en particulier pour les actifs moins bien situés ou moins adaptés aux nouveaux usages.

Hôtellerie et logistique : des performances supérieures à 6%

Certains segments affichent des résultats particulièrement solides. Les secteurs de l'hôtellerie et de la logistique affichent des performances supérieures à 6%, portées à la fois par des rendements en capital positifs et par des niveaux de rendement locatif respectifs de 5,7% et 4,9%[2].

- Reprise des valeurs en capital sur les actifs bien positionnés ;

- Rendements locatifs élevés et soutenus par la demande ;

- Rôle de piliers de la performance globale 2025.

Carine Dassé, Executive Director chez MSCI souligne :

Les secteurs de l’hôtellerie et de la logistique affichent des performances supérieures à 6%, portées à la fois par des rendements en capital positifs et par des niveaux de rendement locatif respectifs de 5,7% et 4,9% respectivement

Commerce et résidentiel : une phase de stabilisation

Les secteurs du commerce et du résidentiel montrent des signes de stabilisation, avec une stabilisation des valeurs et une moindre volatilité par rapport aux années précédentes. Cette évolution traduit un retour progressif à des niveaux de valorisation plus cohérents avec les fondamentaux économiques.

Le secteur résidentiel, en particulier, a enregistré une baisse de capital de -2,2% en 2024[2], mais montre des signes de stabilisation en 2025.

Santé : une poursuite des ajustements

Les établissements de santé et de soins poursuivent leur phase d'ajustement, avec une pression sur les valorisations et une absence de stabilisation complète à ce stade. Ce segment reste en transition, avec des évolutions encore en cours et une visibilité plus limitée pour les investisseurs.

Une performance en deçà des moyennes historiques

Une moyenne décennale modérée

Sur les dix dernières années, l'immobilier en France affiche une performance moyenne annuelle de 3,9%. Ce niveau reste supérieur à celui observé en 2025, mais témoigne d'un ralentissement global du cycle immobilier récent.

L'écart entre cette moyenne décennale et la performance 2025 illustre un changement de régime du marché immobilier, caractérisé par :

- une compression des rendements ;

- des cycles plus volatils ;

- des ajustements de valeurs plus fréquents.

Un indice basé sur un large univers d'actifs

L'indice MSCI France Annual Property repose sur un périmètre significatif de 7 300 actifs immobiliers représentant 185 milliards d'euros de valeur à fin décembre 2025[1]. Cette profondeur permet :

- une représentation fidèle du marché immobilier français ;

- une lecture détaillée par segment (bureaux, commerce, résidentiel, logistique, hôtellerie, santé) ;

- une analyse robuste des tendances de long terme.

Contexte économique et marché du crédit

Un environnement économique en amélioration progressive

La reprise du marché immobilier s'inscrit dans un contexte économique en amélioration progressive. Après une croissance du PIB réel de 1,1% en 2024, soutenue par l'impact des Jeux olympiques de Paris, l'activité économique française devrait se renforcer en 2026 avec une croissance attendue de 1,3%, portée par :

- une reprise de l'investissement productif ;

- une expansion de la consommation privée[1].

Une normalisation progressive des conditions de financement

Les conditions de financement immobilier se normalisent progressivement, avec une baisse des taux d'intérêt qui a ravivé le crédit immobilier. Bien que les encours de crédits immobiliers soient restés négatifs en 2024 (les remboursements de crédits passés dépassant les nouveaux crédits), l'encours a dépassé 1,29 trillion d'euros en juin 2025, démontrant une augmentation de 0,22% depuis la fin de l'année précédente[1].

Cette amélioration des conditions de financement constitue un élément clé du redressement du marché immobilier, en facilitant le refinancement des actifs et le retour des investisseurs.

Quels enseignements pour le marché immobilier ?

Une reprise réelle mais encore fragile

Le rendement global de 3,3% confirme une amélioration, mais souligne également que le marché reste en phase de transition, que les performances sont encore inférieures aux moyennes historiques et que les disparités sectorielles demeurent importantes.

Cette reprise, bien que réelle, reste fragile et dépendante du maintien de conditions économiques et financières favorables, notamment en matière de taux d'intérêt et de dynamique de l'emploi.

Le rôle central du rendement locatif

Le rendement locatif apparaît comme le principal pilier de la performance, offrant une stabilité relative et une contribution majeure au rendement global, avec une moindre dépendance aux cycles de valorisation. Cette caractéristique revêt une importance particulière dans un contexte de volatilité des marchés de capitaux et de normalisation des politiques monétaires.

Une polarisation accrue des performances

Le marché immobilier français montre une tendance claire de polarisation : les actifs prime (QCA, logistique, hôtellerie) affichent une dynamique positive, tandis que les actifs secondaires (bureaux hors QCA, localisations périphériques) subissent une pression persistante.

Cette polarisation renforce l'importance de :

- la sélection fine des actifs et des localisations ;

- l'analyse des fondamentaux locatifs (taux de vacance, profondeur de la demande) ;

- la gestion active des portefeuilles immobiliers.

Conclusion : un marché en voie de normalisation

L'année 2025 marque une étape importante dans l'évolution du marché immobilier français. Avec un rendement global de 3,3%, l'indice MSCI France Annual Property confirme un mouvement de stabilisation amorcé en 2024. La reprise des volumes d'investissement, combinée à des performances solides sur certains segments, contribue à redonner de la visibilité au marché.

L'immobilier français semble entrer dans une phase de normalisation, caractérisée par des rendements plus modérés, une sélectivité accrue et une importance renforcée des fondamentaux locatifs. Toutefois, les écarts entre secteurs et la comparaison avec les moyennes historiques invitent à une lecture nuancée : si la tendance générale est positive, les investisseurs doivent rester vigilants face aux disparités persistantes et à la fragilité relative de cette reprise.

Dans ce contexte, une stratégie d'investissement disciplinée, centrée sur la qualité des emplacements, la résilience des locataires et la maîtrise du risque de vacance, apparaît déterminante pour capter le potentiel de l'immobilier français dans ce nouveau régime de marché.

À retenir

- L'indice MSCI France Annual Property affiche un rendement global de 3,3% en 2025, en dessous de la moyenne décennale de 3,9%, mais confirme la phase de stabilisation.

- La reprise des volumes d'investissement et la normalisation progressive du crédit immobilier soutiennent le redressement du marché.

- Les segments QCA parisien, logistique et hôtellerie tirent la performance, tandis que les bureaux hors QCA et la santé restent en ajustement.

- Le rendement locatif constitue le principal moteur de performance, dans un environnement de valorisations plus prudentes.

- La polarisation accrue du marché renforce la nécessité d'une sélection rigoureuse des actifs et d'une gestion active des portefeuilles.

Conseil de l'expert

En tant qu'expert en gestion de patrimoine, je recommande d'aborder l'immobilier français comme un marché en normalisation plutôt qu'en rebond spectaculaire. Dans ce contexte, privilégiez les stratégies orientées sur le rendement locatif pérenne, avec une attention particulière aux emplacements prime (QCA, logistique urbaine, hôtellerie bien positionnée) et aux actifs capables de résister aux évolutions structurelles (télétravail, e-commerce, vieillissement démographique).

Pour les investisseurs diversifiés (SCPI, OPCI, foncières cotées), il est pertinent de vérifier l'exposition aux bureaux secondaires et aux marchés périphériques les plus fragiles, afin de limiter le risque de vacance et de baisse de valeur. Enfin, conservez une approche progressive : étalez vos investissements dans le temps, comparez systématiquement les rendements nets de frais aux autres classes d'actifs et intégrez l'immobilier comme un pilier de stabilité au sein d'un portefeuille globalement diversifié.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !