ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Formulaires Cerfa pour les SCPI : 2042, 2044 et 2047 – Guide complet 2026

L'investissement en SCPI (Société Civile de Placement Immobilier) offre des revenus réguliers mais implique également des démarches fiscales spécifiques. Trois formulaires Cerfa sont généralement concernés : le Cerfa 2042, le Cerfa 2044 et le Cerfa 2047. Leur bonne compréhension permet de déclarer les revenus perçus de manière conforme auprès du service des impôts, en tenant compte des formulaires mis à disposition pour la campagne de déclarations 2026 sur les revenus 2025, largement calqués sur la campagne 2025 pour les revenus 2024 et déjà disponibles sur impots.gouv.fr (2042, 2042 C, 2044 et 2047). Les sociétés de gestion de SCPI continuent par ailleurs de transmettre chaque année un IFU (Imprimé Fiscal Unique) ou relevé fiscal, qui reste la base de la déclaration.

Pourquoi plusieurs formulaires pour les SCPI ?

L'investissement en SCPI génère plusieurs types de revenus : des revenus fonciers, des revenus de source étrangère et parfois des revenus financiers. Chacun est à renseigner dans des déclarations complémentaires, en fonction du régime fiscal (micro-foncier ou régime réel) :

- Le Cerfa 2042 regroupe les revenus de base du foyer, incluant son annexe 2042 C pour certaines rubriques spécifiques.

- Le Cerfa 2044 concerne les revenus fonciers détaillés lorsqu'on est au régime réel (ou sur le formulaire 2044-SPE pour certains dispositifs plus complexes).

- Le Cerfa 2047 est dédié aux revenus perçus à l'étranger ouvrant droit, selon les conventions fiscales, à un crédit d'impôt ou à une exonération avec taux effectif.

Le bon usage de ces formulaires facilite la détermination de l'impôt sur le revenu, des réductions d'impôt et du crédit d'impôt applicable, avec des reports automatiques en déclaration en ligne. Il permet aussi de distinguer clairement la part des revenus de source française, des revenus de source étrangère et des revenus déjà soumis à des prélèvements sociaux à l'étranger, ce qui reste un enjeu majeur pour les SCPI européennes.

Le Cerfa 2042 : La déclaration principale

Le formulaire Cerfa 2042 constitue le document de base pour l'ensemble des contribuables français. Les revenus issus des SCPI y sont globalement reportés après avoir été détaillés sur les autres formulaires, ou directement lorsqu'on relève du régime micro-foncier (revenus fonciers bruts inférieurs ou égaux à 15 000 € et absence d'option pour le réel).

Où inscrire les revenus des SCPI ?

Pour les SCPI, plusieurs cases restent centrales sur la 2042 et sa déclinaison en ligne :

- Case 4BA : total des revenus fonciers nets imposables au régime réel (issus du Cerfa 2044, ligne 114 en cas de bénéfice foncier).

- Case 4BE : revenus fonciers bruts en régime micro-foncier, lorsque le contribuable remplit les conditions d'accès à ce régime.

- Case 8TK : revenus de source étrangère ouvrant droit à un crédit d'impôt égal à l'impôt français (issus du Cerfa 2047, notamment pour les SCPI investies en Allemagne, Espagne, Italie, etc.).

- Case 2CK : revenus déjà soumis aux prélèvements sociaux à l'étranger, afin d'éviter une double imposition sociale.

- Case 4EA : revenus exonérés retenus pour le calcul du taux effectif (ancienne rubrique 8 du 2047, désormais reportés directement sur la 2042).

L'ensemble de ces informations permet de remplir le formulaire 2042 de manière complète et conforme, avec possibilité de reporter des déficits fonciers antérieurs non imputés en case 4BD, selon les règles toujours en vigueur (déficit foncier imputable dans certaines limites sur le revenu global puis reportable pendant plusieurs années).

Accès et téléchargement du formulaire

Le formulaire Cerfa 2042 est disponible en ligne. Il est possible de télécharger les versions les plus récentes (formulaires 2025 pour les revenus 2024 puis 2026 pour les revenus 2025) directement sur le site impots.gouv.fr, rubrique " Recherche de formulaires ". Il peut également être complété intégralement en ligne via l'espace particulier sur impots.gouv.fr, en se connectant à l'espace personnel du foyer fiscal. La plupart des contribuables sont désormais tenus à la télédéclaration, la déclaration papier n'étant tolérée que dans des cas limités (absence d'accès Internet, situation particulière, dérogation).

Le Cerfa 2044 : La déclaration des revenus fonciers

Le formulaire Cerfa 2044 est utilisé pour détailler les revenus fonciers bruts et les charges déductibles liés aux SCPI de droit français (ou de droit étranger imposables en France), au régime réel d'imposition. Le formulaire 2044-SPE reste réservé à certains régimes ou situations spécifiques (dispositifs type Périssol, Besson, Robien, etc.), ce qui concerne plus rarement les parts de SCPI.

Qui doit remplir le Cerfa 2044 ?

Le formulaire 2044 concerne principalement :

- Les associés de SCPI soumis d'office ou par option au régime réel d'imposition pour leurs revenus fonciers.

- Les détenteurs de SCPI générant, seuls ou avec d'autres biens immobiliers locatifs, des revenus fonciers bruts supérieurs à 15 000 € par an (au-delà de ce seuil, le régime micro-foncier n'est plus applicable).

- Les contribuables qui, bien que sous le seuil de 15 000 € de revenus fonciers bruts, ont opté pour le régime réel afin de déduire davantage de charges (intérêts d'emprunt, travaux, frais de gestion, etc.).

Quelles informations déclarer ?

Il faut y indiquer, sur les lignes habituelles :

- Les loyers bruts encaissés (ligne 111 pour les revenus bruts de SCPI).

- Les charges déductibles (travaux, intérêts d'emprunt, assurances, frais de gestion, etc., lignes 112 et 113 notamment).

- Le revenu foncier net imposable (ligne 114).

Le résultat calculé sur le Cerfa 2044 est ensuite reporté sur la déclaration principale 2042 (case 4BA).

Le formulaire 2044 se remplit de la manière suivante dans la télédéclaration :

- Cocher la case " Revenus fonciers ", puis cliquer sur " Déclaration ANNEXE ". Il suffit ensuite de cocher la case " Déclaration des revenus 2025 – N°2044 " (ou la version de l'année) et cliquer sur " Annexe n°2044 ".

- Indiquer le nombre de SCPI détenues dans la case située à côté de la mention " Des parts de sociétés immobilières ou de fonds de placement immobilier (FPI) afférentes à des propriétés rurales ou urbaines. Si oui, combien de sociétés immobilières ou FPI ? ".

- Reporter le nom et l'adresse des SCPI. Pour le cas des SCPI détenant des actifs à l'étranger imposables en France, il faut établir une ligne par pays lorsque le dispositif de crédit d'impôt s'applique.

- Sur la ligne 111, reporter la somme de tous les revenus bruts français imposables et les revenus étrangers des SCPI imposables en France. La ligne 112 est réservée aux frais et charges des SCPI détenues (frais de gestion, assurance, etc.). Les intérêts d'emprunt sont à reporter sur la ligne 113 (primes d'assurance liées à l'emprunt, frais de dossiers, intérêts d'emprunt, frais de courtage).

- Reporter dans la rubrique 410 les informations concernant la SCPI (nom, nom du prêteur, organisme bancaire et adresse), dans la partie relative aux sociétés civiles immobilières ou assimilées.

- La somme de tous les revenus hors charges s'affiche automatiquement sur la case 420, puis est ventilée pour le calcul du revenu foncier net.

Dans certains cas, lorsque les seuls revenus fonciers proviennent de parts de SCPI et que le relevé fiscal de la société de gestion donne directement un résultat net foncier, l'administration admet une procédure simplifiée : le contribuable peut reporter ce résultat net en case 4BA de la 2042 et joindre une simple annexe mentionnant les coordonnées des SCPI, sans renseigner chaque ligne de 2044 de manière détaillée. Néanmoins, la plupart des guides recommandent de remplir la 2044, surtout lorsque l'on détient plusieurs SCPI ou un financement à crédit.

Exemple pratique

Un associé perçoit 12 000 € de revenus bruts d'une SCPI. Après déduction des charges (intérêts d'emprunt de 2 000 €, travaux de 1 500 €, assurances de 300 €), le revenu net foncier imposable est de 8 200 €. Ce montant est à reporter en case 4BA du Cerfa 2042. Si cet associé ne dispose d'aucun autre bien locatif et que ses revenus fonciers bruts restent inférieurs ou égaux à 15 000 €, il peut comparer l'intérêt du micro-foncier (abattement de 30 % sur 12 000 €, soit 8 400 € imposables) et celui du régime réel (8 200 € imposables dans cet exemple) avant de faire son choix.

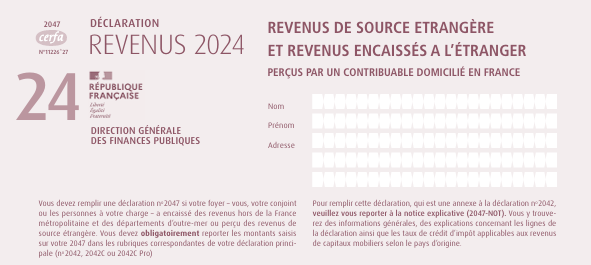

Le Cerfa 2047 : La déclaration des revenus de source étrangère

Avec la multiplication des SCPI diversifiées en Europe, de nombreux investisseurs perçoivent des revenus hors de France. Le formulaire Cerfa 2047 permet de déclarer ces sommes, la version la plus récente étant mise à jour chaque année pour la collecte des revenus de l'année précédente (revenus 2024 puis 2025).

Quand utiliser le Cerfa 2047 ?

Le Cerfa 2047 est requis lorsque les SCPI investissent dans des pays avec lesquels la France a conclu une convention fiscale, et que les revenus sont imposables ou pris en compte en France. C'est typiquement le cas pour des SCPI investies :

- En Allemagne

- En Espagne

- Aux Pays-Bas

- En Belgique

- En Irlande

- En Finlande

- En Italie, au Portugal, au Royaume-Uni, etc.

Le formulaire 2047 est réservé aux revenus de source étrangère : il permet de déclarer les revenus fonciers perçus par les SCPI à l'étranger et de calculer, en fonction de chaque convention bilatérale, les montants ouvrant droit à crédit d'impôt ou exonérés avec prise en compte pour le taux effectif.

Principe de la convention fiscale

Les conventions fiscales bilatérales permettent d'éviter la double imposition. Les revenus déclarés sur le Cerfa 2047 sont ensuite reportés :

- En case 8TK (crédit d'impôt égal à l'impôt français) pour les pays en " crédit d'impôt égal à l'impôt français ".

- Ou en case 2CK lorsque les revenus ont déjà supporté des prélèvements sociaux à l'étranger, selon les accords spécifiques et la ventilation fournie par l'IFU.

- En case 4EA, depuis la suppression de l'ancienne rubrique 8 du 2047, pour les revenus fonciers exonérés en France mais retenus pour le calcul du taux effectif d'imposition.

Exemple

Un associé perçoit 5 000 € d'une SCPI investissant aux Pays-Bas. Après déclaration sur le Cerfa 2047 (rubrique " revenus fonciers imposables en France " et " revenus ouvrant droit à un crédit d'impôt égal à l'impôt français "), ce montant sera intégré sur la 2042 dans les cases spécifiques (notamment 8TK et, le cas échéant, 4EA) afin de bénéficier d'un crédit d'impôt et de neutraliser la double imposition.

Pour compléter le Cerfa 2047, le porteur de parts doit suivre la procédure suivante dans son espace en ligne :

- Cliquer sur " Annexe n°2047 ", puis cocher les cases " Des revenus fonciers imposables en France " et " Des revenus imposables ouvrant droit à un crédit d'impôt égal au montant de l'impôt français ".

- Reporter les noms des SCPI sources des revenus étrangers pour les pays concernés et la somme de tous les revenus pour chaque pays (rubrique 4).

- En rubrique 6, reporter le nom des pays d'encaissement où les revenus étrangers ouvrent droit à un crédit d'impôt équivalent au montant de l'imposition en France. Le nom des déclarants, la nature des revenus fonciers et la somme des revenus exonérés mais pris en compte pour le taux effectif sont également à indiquer.

Avant de valider la télédéclaration, il convient d'opérer une dernière vérification. Le contribuable doit s'assurer que la somme de la rubrique 6 du formulaire 2047 correspond bien à la case 8TK et aux montants reportés sur la 2042 (cases 4EA et 4BL le cas échéant). Une fois ces contrôles effectués, le déclarant peut valider et signer sa déclaration en ligne.

Les spécificités selon le mode de détention

L'imposition peut varier selon le mode de détention des parts de SCPI :

Mode de détention | Formulaire à utiliser | Particularités |

|---|---|---|

2042 + 2044 (ou 2044-SPE) + 2047 si actifs à l'étranger | Déclaration classique des revenus fonciers, au régime micro-foncier ou au régime réel selon les seuils et options | |

Pas de revenus fonciers | Fiscalité différée : seul l'usufruitier déclare les revenus ; le nu-propriétaire n'est pas imposé sur les loyers pendant la durée du démembrement | |

2042 + 2044 + 2047 si étranger | Imposition sur l'intégralité des revenus perçus, y compris ceux provenant de l'étranger via le formulaire 2047 |

À ces modes de détention s'ajoutent les situations où les parts de SCPI sont logées dans un contrat d'assurance-vie ou un contrat de capitalisation : dans ce cas, ce n'est pas la fiscalité des revenus fonciers qui s'applique directement à l'épargnant, mais celle du contrat (prélèvement forfaitaire unique, option pour le barème, etc.). Les formulaires 2042, 2044 et 2047 concernent alors surtout les détentions en direct (pleine propriété, usufruit ou démembrement temporaire).

Déclaration en ligne et espace personnel

Depuis plusieurs années, la télédéclaration sur l'espace personnel du site impots.gouv.fr permet de simplifier la saisie des formulaires 2042, 2044 et 2047 grâce à un accès internet sécurisé, avec préremplissage partiel pour certaines SCPI et reports automatiques entre rubriques. La campagne 2026 reste entièrement dématérialisée pour la grande majorité des contribuables :

- Connectez-vous à votre espace particulier pour accéder à votre déclaration.

- Les cases sont automatiquement préremplies pour certaines SCPI lorsque la société de gestion a transmis les données à l'administration.

- Les tableaux de calcul permettent de vérifier la cohérence des montants entre 2042, 2044 et 2047, en particulier pour les revenus de source étrangère.

- Les justificatifs (IFU, relevés d'intérêts, tableaux d'amortissement d'emprunt, attestations de retenues à la source à l'étranger) doivent être conservés pour un éventuel contrôle fiscal.

En cas d'impossibilité avérée de télédéclarer (absence d'accès Internet, incapacité, âge ou situation particulière), la déclaration papier reste envisageable, après demande ou validation par le service des impôts, qui met toujours à disposition les formulaires au format PDF.

Cas particuliers et erreurs fréquentes

Certaines erreurs restent fréquentes lors de la déclaration des revenus issus des SCPI, en particulier depuis la montée en puissance des SCPI européennes :

- Oublier de remplir la case 2CK pour les revenus déjà soumis aux prélèvements sociaux à l'étranger, ou confondre cette case avec la 8TK.

- Reporter le montant brut au lieu du montant net après charges lorsqu'on est au régime réel (ou l'inverse, en micro-foncier, où c'est le brut qui doit être renseigné).

- Ne pas utiliser le Cerfa 2047 pour les SCPI européennes, ou ignorer la suppression de la rubrique 8 du 2047 et le basculement des revenus exonérés pour le taux effectif vers la case 4EA de la 2042.

- Mélanger les revenus fonciers de SCPI détenues en direct et les revenus issus de supports immobiliers logés dans une assurance-vie, qui ne se déclarent pas de la même manière.

- Ne pas tenir compte du choix de régime (micro-foncier ou réel) alors que ce choix est verrouillé pour une durée de trois ans lorsqu'on opte pour le réel.

La vérification attentive de chaque formulaire, en recoupant systématiquement les montants avec les IFU fournis par les sociétés de gestion, permet d'éviter des redressements fiscaux ou des pertes de crédits d'impôt.

Points clés à retenir

- Les SCPI imposent de combiner plusieurs formulaires fiscaux selon la nature et la source des revenus (France / étranger) et selon le régime d'imposition (micro-foncier ou réel).

- Le Cerfa 2042 est la déclaration principale à laquelle se rattachent les formulaires 2044 et 2047, que l'administration met à jour chaque année (versions 2025, puis 2026, etc.).

- L'utilisation des conventions fiscales internationales permet d'éviter la double imposition sur les revenus de SCPI européennes, via le mécanisme du crédit d'impôt ou de l'exonération avec taux effectif.

- Le site impots.gouv.fr simplifie la saisie via l'espace particulier, avec les versions les plus récentes des formulaires disponibles dans la rubrique " Recherche de formulaires " et un cheminement guidé pour ajouter les annexes 2044 et 2047.

- Les dates limites de déclaration varient selon le mode de déclaration (en ligne, papier dérogatoire) et la zone de résidence, mais la télédéclaration reste la norme pour les campagnes 2025 et 2026.

- Un suivi rigoureux de l'ensemble des documents, y compris l'IFU et les relevés de comptes des sociétés de gestion, facilite la gestion de la fiscalité des SCPI et limite le risque d'erreur ou d'oubli.

- La date limite 2025 des revenus 2024 dépend du mode de déclaration.

À retenir

- Les formulaires 2042, 2044 et 2047 restent au cœur de la déclaration des revenus de SCPI pour les revenus 2024 (campagne 2025) puis 2025 (campagne 2026).

- Les cases 4BA, 4BE, 4EA, 8TK et 2CK de la 2042 concentrent l'essentiel des reports liés aux SCPI, en fonction du régime micro-foncier ou réel et de la présence de revenus de source étrangère.

- La rubrique 8 du 2047 a disparu : les revenus exonérés pour le taux effectif sont désormais reportés en case 4EA sur la 2042, conformément aux dernières notices fiscales.

- Le mode de détention (pleine propriété, nue-propriété, usufruit, via assurance-vie) influe directement sur la fiscalité et la manière de déclarer les revenus.

- La télédéclaration et les reports automatiques limitent les erreurs, mais une relecture minutieuse, en s'appuyant sur les IFU et les guides fiscaux, reste indispensable.

- Commencer par récupérer les IFU des SCPI, que ce soit en direct ou via un agrégateur patrimonial, permet de sécuriser et d'accélérer l'ensemble de la télédéclaration, y compris pour les SCPI européennes.

Conseil de l'auteur (expert SCPI)

Pour optimiser votre déclaration SCPI 2025 (puis 2026), commencez par récupérer tous vos IFU : une fois ce travail effectué, une grosse partie de la saisie est déjà sécurisée, que vous soyez au micro-foncier ou au régime réel. Dans Monujo, vous accédez à l'ensemble des sites et des comptes clients des SCPI, ce qui vous facilite grandement le travail de collecte et de vérification, notamment pour les SCPI européennes. Enfin, pensez à télécharger notre guide de la télédéclaration : il vous accompagne pas à pas sur les formulaires 2042, 2044 et 2047, détaille les spécificités des SCPI européennes et du micro-foncier, et réduit fortement le risque d'oubli ou d'erreur.

| Les points importants pour la SCPI Rivoli Avenir Patrimoine | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Bureau SCPI de rendement | Minimum de souscription 1 part 228.00 € |

| Rivoli Avenir Patrimoine - Prix de part | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !