ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

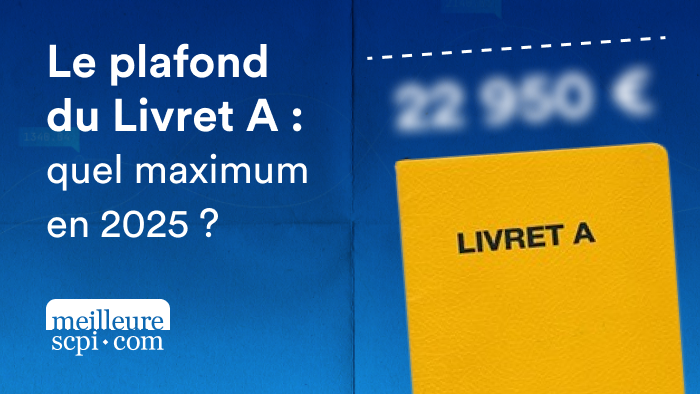

Plafond du Livret A en 2026 : rôle, limites et alternatives pour votre épargne de précaution

Le Livret A, pilier de l'épargne de précaution en France, est apprécié pour sa simplicité, sa sécurité et son exonération d'impôt. Mais une question revient souvent : quel est le plafond du Livret A et comment cela impacte-t-il votre stratégie d'épargne ? Cet article vous offre une vue d'ensemble actualisée pour 2026, des conseils pratiques et des alternatives pour diversifier votre épargne, notamment via des SCPI de rendement ou des investissements immobiliers de type pierre-papier.

Dans une logique de gestion de patrimoine, le Livret A doit être considéré comme une épargne de précaution : il sert à faire face aux imprévus, tout en profitant du pouvoir des intérêts composés qui peuvent se cumuler pendant des années. Dans cette perspective, le plafond devient un enjeu clé : plus il est élevé, plus le capital peut croître mécaniquement au fil du temps.

Qu'est-ce que le plafond du Livret A ?

Le plafond du Livret A représente le montant maximum que vous pouvez déposer sur ce livret d'épargne. En 2026, ce plafond reste fixé à 22 950 euros, hors capitalisation des intérêts (vous pouvez y laisser vos intérêts composés). Ce plafond, défini par les autorités financières et inchangé depuis janvier 2013 (article R. 221-2 du Code monétaire et financier), vise à limiter la quantité d'épargne bénéficiant de cette défiscalisation.

Concrètement, cela signifie que vous pouvez verser jusqu'à 22 950 € de capital. Au-delà, seuls les intérêts capitalisés peuvent continuer à faire croître le solde du livret, ce qui illustre parfaitement la logique d'intérêts composés sur une épargne de précaution.

Même si le plafond du Livret A peut sembler limitant, il reste essentiel dans une stratégie d'épargne diversifiée, offrant une sécurité et une liquidité inégalées pour votre trésorerie de court terme.

Pourquoi un plafond ?

Le plafond du Livret A est mis en place pour plusieurs raisons :

- Encourager la diversification : en limitant le montant que l'on peut y déposer, cela incite les épargnants à explorer d'autres formes d'investissements (assurance vie, SCPI, PEA, etc.).

- Équité fiscale : cela permet de réserver cet avantage fiscal à un large public sans favoriser outre mesure les épargnants les plus aisés.

- Gestion des fonds : les sommes déposées sur les Livrets A contribuent au financement du logement social. Le plafond aide à réguler ces fonds et à piloter les ressources collectées.

Pour l'épargnant, ce plafond est aussi un repère pratique : il matérialise la frontière entre épargne de précaution sécurisée (Livret A, LDDS, LEP) et épargne de long terme (assurance vie, PEA, SCPI, etc.), généralement plus rémunératrice mais aussi plus risquée ou moins liquide.

Alternatives au Livret A

Pour ceux qui ont atteint le plafond du Livret A ou cherchent des rendements potentiellement plus élevés, plusieurs alternatives existent. L'idée n'est pas d'opposer ces solutions au Livret A, mais de les combiner dans une logique de stratégie globale d'épargne.

- Livret de Développement Durable et Solidaire (LDDS) : avec un plafond de 12 000 euros, il offre des conditions similaires au Livret A (même taux, même fiscalité), avec une dimension d'épargne solidaire.

- Livret d'Épargne Populaire (LEP) : réservé aux personnes aux revenus modestes (revenu fiscal de référence inférieur à 22 823 euros pour une part), il propose un taux d'intérêt plus avantageux avec un plafond de 10 000 euros. C'est aujourd'hui l'un des meilleurs placements sans risque pour les épargnants éligibles.

- Assurance vie en fonds euros : pour une sécurité proche du Livret A mais avec un potentiel de rendement supérieur sur le long terme, et des avantages fiscaux après plusieurs années de détention.

- Plan d'Épargne en Actions (PEA) : destiné aux investissements en actions européennes, avec un plafond de 150 000 euros pour le PEA classique, offrant une fiscalité avantageuse après cinq ans et un potentiel de rendement élevé, en contrepartie d'un risque de perte en capital.

- SCPI (Sociétés Civiles de Placement Immobilier) : pour diversifier dans l'immobilier avec un rendement potentiellement attractif via des SCPI de rendement ou des SCPI monocommodité (focalisées sur un type d'actif : bureaux, santé, logistique, etc.), sans plafond de souscription mais avec des risques à évaluer, comme la variation des loyers, la vacance locative ou la liquidité.

En 2026, le taux d'intérêt du Livret A est fixé à 1,5 % net depuis le 1er février 2026, après avoir été à 1,7 % depuis le 1er août 2025, reflétant la baisse de l'inflation. Le LEP est quant à lui à 2,7 % jusqu'à fin janvier 2026 avant possible ajustement, et le LDDS suit le taux du Livret A à 1,5 %. Cette évolution rend le Livret A toujours attractif pour une solution sûre et sans risque, même si son rendement réel dépend de l'inflation anticipée.

De plus, les initiatives gouvernementales visant à promouvoir l'épargne verte ont introduit de nouveaux produits d'épargne, tels que les Livrets d'Épargne Durable Renforcés (LEDR), offrant des avantages fiscaux supplémentaires pour les investissements écologiques.

Tableau Récapitulatif : Alternatives au Livret A

Produit d'épargne | Plafond | Taux d'intérêt | Avantages | Inconvénients |

|---|---|---|---|---|

Livret de Développement Durable et Solidaire (LDDS) | 12 000 € | 1,5 % (identique au Livret A depuis février 2026) | Similaire au Livret A, épargne solidaire | Plafond plus bas, même rendement que le Livret A |

Livret d'Épargne Populaire (LEP) | 10 000 € | 2,7 % (jusqu'à fin janvier 2026) | Taux d'intérêt élevé, réservé aux revenus modestes | Réservé à une tranche de population spécifique |

Assurance vie en fonds euros | Pas de plafond | 1,0 % à 2,5 % selon les contrats | Sécurité, potentiel de rendement supérieur, avantages fiscaux à long terme | Rendement variable, frais de gestion, liquidité moindre |

Plan d'Épargne en Actions (PEA) | 150 000 € | Variable selon les performances des actions | Fiscalité avantageuse après 5 ans, potentiel de rendement élevé | Risque de perte en capital, nécessite des connaissances en investissement |

Sociétés Civiles de Placement Immobilier (SCPI) | Pas de plafond | 4 % à 6 % en moyenne | Diversification immobilière, rendement attractif, possibilité de pierre-papier via des SCPI de rendement ou monocommodité | Risque de perte en capital, frais d'entrée et de gestion |

Conclusion : Optimisez votre épargne au-delà du plafond

Le Livret A demeure une composante essentielle de l'épargne de précaution des Français, mais connaître son plafond et les alternatives disponibles permet d'optimiser votre stratégie d'épargne. Diversifier vos placements peut vous aider à sécuriser votre épargne tout en cherchant des rendements plus attractifs.

Dans une approche patrimoniale, l'objectif est généralement de :

- Conserver l'équivalent de 3 à 6 mois de dépenses sur le Livret A et les livrets réglementés (LDDS, LEP) pour la trésorerie de sécurité.

- Allouer le surplus à des supports de long terme (assurance vie, PEA, SCPI de rendement, SCPI monocommodité, etc.) pour profiter du temps et des intérêts composés.

Dépasser le plafond du Livret A n'est pas une limite, mais une opportunité de diversifier et d'optimiser votre épargne, en mettant au travail votre capital au-delà de la simple épargne de précaution.

Explorer au-delà du Livret A signifie s'ouvrir à des opportunités qui peuvent mieux correspondre à vos objectifs financiers à long terme, tout en conservant une partie de votre épargne dans ce refuge sûr et accessible.

À retenir

- Le plafond du Livret A en 2026 reste fixé à 22 950 €, hors intérêts capitalisés.

- Le Livret A doit être vu comme une épargne de précaution, idéale pour les imprévus et la trésorerie de court terme.

- Les intérêts composés permettent au capital de croître au-delà du plafond grâce à la capitalisation annuelle.

- Une fois le plafond atteint, il est pertinent de se tourner vers d'autres supports : LDDS, LEP, assurance vie, PEA, SCPI de rendement ou monocommodité.

- Les SCPI et la pierre-papier offrent une diversification immobilière intéressante, mais avec un risque de perte en capital à bien mesurer.

- Une bonne stratégie consiste à combiner sécurité (livrets) et performance potentielle (assurance vie, PEA, SCPI) selon votre horizon de placement.

Conseil de l'expert

En tant que conseiller en gestion de patrimoine, je vous recommande de considérer le Livret A comme le socle de votre épargne de précaution, à remplir en priorité jusqu'à son plafond, avant de chercher davantage de rendement. Une fois ce socle constitué, orientez progressivement le surplus vers des solutions de long terme (assurance vie diversifiée, SCPI de rendement, éventuellement PEA) en tenant compte de votre horizon, de votre tolérance au risque et de vos projets de vie. C'est la combinaison entre sécurité, liquidité et performance qui fera la solidité de votre patrimoine sur la durée.

À lire également :

Suis-je protégé(e) de l'inflation avec mon livret A ?

2026 : Le plafond du Livret d'épargne populaire (LEP)

| Les points importants pour la SCPI Iroko Zen | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 25 parts 204.00 € |

| SCPI Iroko Zen | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !