ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

PACS : risques, fiscalité et protection du couple en 2026

Le Pacte civil de solidarité (PACS) attire chaque année environ 200 000 couples en France, séduits par sa simplicité administrative, sa souplesse et ses effets fiscaux proches de ceux du mariage (imposition commune, abattement sur les donations). Mais derrière cette apparente facilité, le PACS peut présenter des risques juridiques, fiscaux et patrimoniaux non négligeables, en particulier lorsqu'il est mal anticipé, alors même qu'il est aujourd'hui presque autant utilisé que le mariage : en 2024, on comptait 197 176 PACS pour 248 174 mariages selon l'Insee, soit environ 8 PACS pour 10 mariages ; pour 2025, les estimations provisoires font état d'environ 251 000 PACS.

Ce dossier revient sur les conséquences juridiques du PACS, les pièges à éviter, les impacts sur le patrimoine et la transmission, ainsi que les bonnes pratiques pour s'en prémunir en 2026, dans un contexte où cette forme d'union est devenue une voie " ordinaire " d'engagement pour les couples.

Les spécificités du PACS en matière juridique

Un contrat souple mais parfois flou

Le PACS est un contrat conclu entre deux personnes majeures, de sexe différent ou de même sexe. Il organise leur vie commune, sans créer les mêmes obligations qu'un mariage.

Contrairement au mariage :

- Il n'y a pas de présomption de communauté de biens ;

- La protection du partenaire survivant est très limitée ;

- Les règles de succession sont absentes (sauf dispositions spécifiques, notamment testamentaires).

Ce manque de formalisme peut entraîner des conséquences juridiques importantes, notamment en cas de séparation ou de décès, alors même que le PACS est désormais une forme d'union massive et stabilisée dans le paysage français (environ 196 000 à 202 000 PACS conclus par an en 2022-2023 selon les données révisées de l'Insee, avec une hausse à 197 000 en 2024).

À noter : aucune réforme récente n'a remis en cause l'existence du PACS, contrairement à ce que laissent entendre certaines rumeurs circulant sur les réseaux sociaux annonçant sa suppression en 2026. Aucune source officielle (Légifrance, Journal officiel, sites gouvernementaux) ne mentionne un tel projet, ces messages relevant de fausses informations.

Quels sont les principaux risques du PACS ?

1. L'absence de protection successorale

Le partenaire pacsé n'est pas héritier légal. En cas de décès, le partenaire survivant n'a aucun droit automatique sur le patrimoine du défunt, sauf si un testament a été rédigé en sa faveur, et sous réserve du respect de la réserve héréditaire des enfants.

Exemple concret : Un couple pacsé achète un bien immobilier en indivision. L'un décède sans testament. Le survivant n'hérite pas de la quote-part du défunt et peut se retrouver en indivision avec les héritiers légaux (enfants, parents, frères et sœurs…).

Sur le plan fiscal, en revanche, la situation a été nettement améliorée par rapport aux débuts du PACS : le partenaire pacsé est désormais totalement exonéré de droits de succession sur ce qu'il reçoit par décès, à l'instar du conjoint marié, dès lors qu'il est institué légataire par testament. Mais cette exonération ne sert à rien si aucun droit n'est prévu par testament : sans disposition, le partenaire n'hérite tout simplement de rien.

2. Une indivision souvent choisie par défaut

Sans convention spécifique, les partenaires sont soumis au régime de la séparation des patrimoines : chacun reste propriétaire de ses biens personnels. Mais en pratique, de nombreux couples achètent ensemble un bien immobilier, le plus souvent en indivision, même lorsqu'ils optent pour la séparation de biens.

Cela crée une indivision, avec des règles parfois complexes :

- Vente nécessitant l'accord des deux (sauf procédure particulière en cas de blocage grave) ;

- Blocages potentiels en cas de séparation ou de mésentente ;

- Difficultés de preuve des apports respectifs si rien n'a été prévu dans l'acte d'achat ;

- Fiscalité potentiellement alourdie en cas de rachat de parts ou de sortie d'indivision.

3. Une fiscalité parfois pénalisante

Sur le plan de l'impôt sur le revenu, le PACS permet une imposition commune, avec les mêmes règles que les couples mariés (quotient familial, barème progressif, effets éventuels sur certaines prestations).

En matière de transmission, la situation est plus nuancée :

- En succession : le partenaire pacsé est exonéré de droits de succession sur ce qu'il reçoit par décès, mais uniquement si un testament lui attribue des droits. Sans testament, il n'hérite pas du tout, et l'exonération ne joue pas.

- En donation : les partenaires pacsés bénéficient d'un abattement de 80 724 € sur les donations entre eux tous les 15 ans, identique à celui accordé aux couples mariés (article 779 du Code général des impôts). Au-delà, s'applique le barème progressif des droits de donation entre partenaires (de 5 % à 45 %), très différent des 60 % prévus entre personnes sans lien (concubins non pacsés, par exemple).

En revanche, certaines stratégies mal conçues (donations déséquilibrées, absence de convention de PACS détaillée, montages approximatifs via SCI) peuvent aboutir à une fiscalité lourde ou à des remises en cause, notamment si l'administration considère qu'il s'agit de donations déguisées ou de montages principalement fiscaux.

PACS, achat immobilier et transmission : Une vigilance renforcée

PACS et achat immobilier : Bien rédiger le contrat

Il est possible – et fortement recommandé – d'insérer des clauses dans la convention de PACS et dans l'acte d'achat pour organiser les acquisitions à deux : quote-part exacte, régime d'indivision conventionnelle, clauses de rachat de parts, modalités de financement, compensation en cas d'apports inégaux, etc.

Cette précaution permet de :

- Clarifier la situation patrimoniale ;

- Limiter les blocages en cas de rupture ;

- Éviter des requalifications ou des litiges ultérieurs, notamment sur la contribution réelle de chacun.

Donation entre partenaires pacsés : Un régime fiscal à connaître

Les partenaires liés par un PACS bénéficient d'un abattement fiscal de 80 724 € pour les donations, identique à celui accordé aux couples mariés (article 779 du CGI). Cet abattement s'applique tous les 15 ans, par donateur et par bénéficiaire.

Toutefois, la donation doit obligatoirement être réalisée par acte notarié pour être juridiquement valable lorsqu'elle porte sur un bien immobilier ou sur des droits importants. Ce formalisme entraîne des frais à anticiper, incluant :

- les honoraires de notaire liés à la rédaction de l'acte ;

- les frais d'enregistrement et, le cas échéant, de publicité foncière si le bien est immobilier ;

- les droits de mutation si la donation excède l'abattement disponible.

En cas de dépassement du plafond, les sommes excédentaires sont imposées selon le barème progressif des droits de donation, allant de 5 % à 45 %.

À noter : contrairement à une transmission au décès entre époux, la protection du partenaire pacsé n'est jamais automatique sur le plan civil. Même si la fiscalité de succession est aujourd'hui alignée sur celle des époux (exonération de droits entre partenaires en cas de décès), l'absence de droits successoraux légaux rend le testament indispensable pour organiser concrètement la transmission.

Comparaison : PACS vs mariage vs concubinage

Thématique | PACS | Mariage | Concubinage |

|---|---|---|---|

Statut légal | Contrat civil | Acte d'état civil | Aucune reconnaissance spécifique |

Succession | Aucune vocation légale à hériter, sauf testament | Conjoint héritier (en présence ou non de descendants, avec des droits minimums) | Aucune vocation successorale |

Fiscalité succession | Exonération totale des droits si le partenaire est légataire par testament, mais aucun droit sans testament | Exonération totale | Droits de succession à 60 % |

Fiscalité donation | Abattement 80 724 €, barème de 5 % à 45 % | Abattement 80 724 €, barème de 5 % à 45 % | Droits de donation à 60 % |

Achat immobilier | Séparation de biens par défaut, indivision fréquente en pratique, possibilité d'aménagements | Communauté, séparation de biens ou autre régime choisi | Indivision simple |

Protection du conjoint | Faible sur le plan civil sans aménagements (testament, clauses, démembrement…) | Forte | Nulle en droit commun |

Formalités de rupture | Simple déclaration conjointe ou unilatérale | Divorce avec juge ou procédure amiable | Aucune |

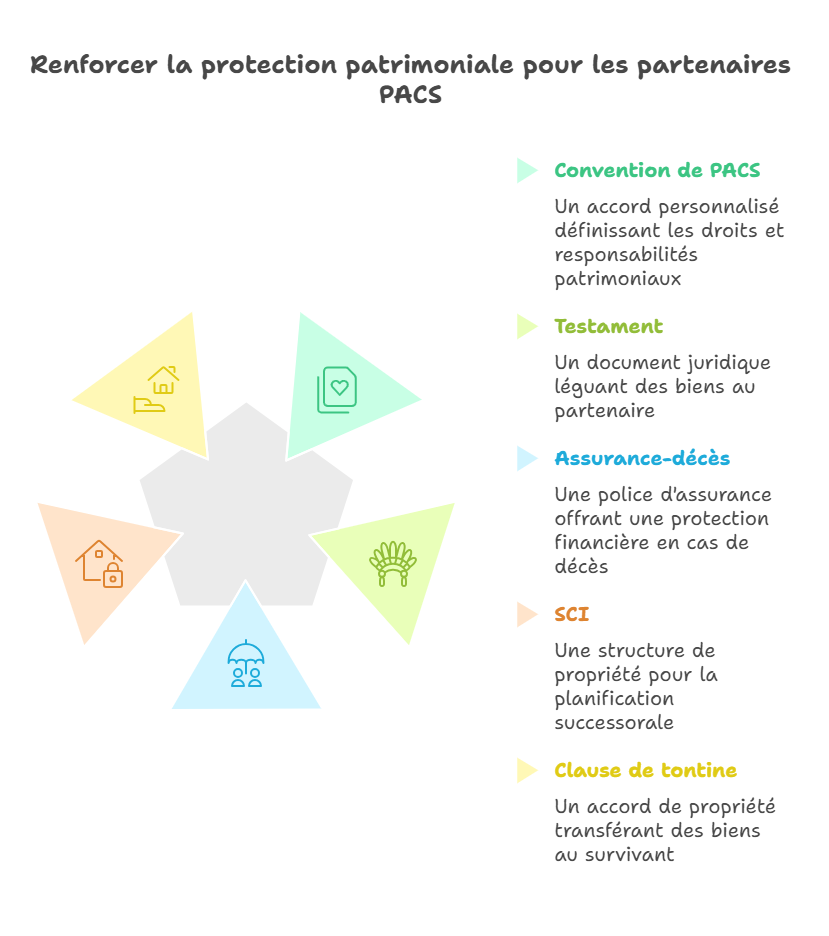

Comment se protéger en étant pacsé(e) ?

1. Rédiger une convention de PACS adaptée

Une convention de PACS personnalisée est essentielle pour éviter toute ambiguïté. Elle peut inclure :

- Le choix du régime patrimonial (séparation des biens ou régime d'indivision aménagée) ;

- Des modalités précises pour les achats immobiliers (répartition des quotes-parts, gestion de l'indivision, conditions de rachat) ;

- Une répartition claire des charges du ménage, pour limiter les contestations ultérieures.

2. Établir un testament

Pour pallier l'absence de droits successoraux légaux, il est impératif de rédiger un testament. Il permet de léguer ses biens au partenaire pacsé, dans la limite de la quotité disponible lorsqu'il y a des enfants ou d'autres héritiers réservataires.

Le testament peut être olographe (écrit, daté et signé de la main du testateur) ou notarié, ce dernier offrant une meilleure sécurité juridique et limitant les contestations.

3. Prévoir une assurance-décès ou un démembrement

Certaines solutions permettent de renforcer la protection patrimoniale :

- Souscrire une assurance-décès au profit du partenaire, les capitaux versés étant, en principe, hors succession et bénéficiant d'un régime fiscal spécifique (exonération jusqu'à 152 500 € par bénéficiaire pour les primes versées avant 70 ans, sous réserve de la réglementation en vigueur) ;

- Acheter un bien en démembrement croisé (usufruit/nue-propriété), afin de permettre au survivant de conserver l'usage du logement tout en préparant la transmission au profit d'héritiers (par exemple des enfants).

4. Utiliser une SCI ou une clause de tontine

- La SCI permet de détenir un bien à parts sociales, d'organiser la gestion à deux et d'anticiper la transmission (donation progressive, démembrement de parts, pactes entre associés) ;

- La clause de tontine permet d'attribuer automatiquement le bien au survivant, comme s'il en avait toujours été l'unique propriétaire, mais elle doit être maniée avec prudence : elle peut être coûteuse fiscalement et n'est pas adaptée à toutes les situations.

Le PACS face à la séparation : Quelles conséquences ?

En cas de rupture, le PACS peut être dissous par déclaration conjointe ou unilatérale, sans intervention obligatoire d'un juge, ce qui explique en partie son succès auprès de couples recherchant une union plus " flexible ".

Toutefois, la séparation peut entraîner des contentieux complexes :

- Partage d'un bien indivis (vente, rachat de part, indemnités d'occupation) ;

- Remboursement inégalitaire des crédits si les apports n'ont pas été proportionnels aux quotes-parts inscrites à l'acte ;

- Disparités patrimoniales non compensées, puisque le PACS ne prévoit pas de prestation compensatoire comme le mariage en cas de divorce.

Un partage amiable ou judiciaire peut être nécessaire. La convention de PACS, complétée par des clauses adaptées dans les actes d'achat, peut prévoir des mécanismes de sortie plus souples (rachat prioritaire de parts, indemnité de déséquilibre, modalités d'évaluation du bien).

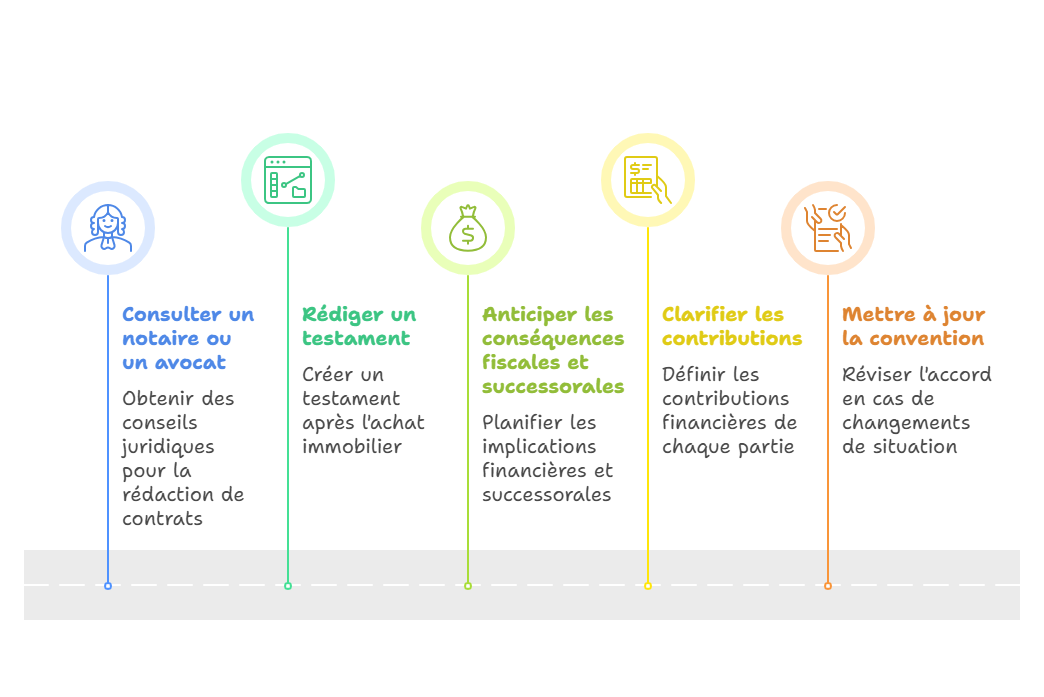

Bonnes pratiques pour éviter les pièges du PACS

- Bien se faire accompagner par un notaire ou un avocat dès la rédaction du contrat de PACS et lors de tout achat immobilier important ;

- Rédiger un testament dès lors qu'un patrimoine significatif existe ou qu'un bien immobilier est acquis ensemble ;

- Anticiper les conséquences fiscales et successorales (droits des enfants, régime des assurances-vie, effet des donations) ;

- Clarifier les contributions de chacun (apport initial, remboursement de crédit, travaux) dans les actes et/ou dans des conventions séparées ;

- Actualiser la convention en cas d'évolution de situation (naissance d'enfants, changement d'activité, acquisition ou vente importante, héritage, séparation envisagée).

Conclusion

Le PACS est aujourd'hui une solution juridique centrale dans le paysage français, plébiscitée par environ 200 000 couples chaque année (197 000 en 2024 selon l'Insee) et presque aussi fréquente que le mariage. Sa souplesse, sa fiscalité désormais largement alignée sur celle des couples mariés et la simplicité de sa rupture en font un outil attractif, mais qui ne doit pas être pris à la légère.

Ses impacts patrimoniaux et fiscaux doivent être anticipés avec soin, notamment lors de l'acquisition d'un bien immobilier ou lorsqu'un écart de patrimoine important existe entre les partenaires. Une convention bien rédigée, un testament adapté, une réflexion sur les montages patrimoniaux (assurance-vie, démembrement, SCI, tontine) et un accompagnement juridique permettent de limiter les risques et d'organiser une protection mutuelle plus solide, dans un cadre devenu, en pratique, aussi courant que le mariage pour les nouvelles générations.

Tableau récapitulatif des solutions pour sécuriser un PACS

Risque identifié | Solution recommandée | Effet attendu |

|---|---|---|

Absence de droits successoraux | Rédiger un testament au profit du partenaire | Permet de transmettre une partie du patrimoine au partenaire pacsé, dans la limite de la quotité disponible |

Risque de blocage en cas d'achat immobilier | Convention de PACS personnalisée / clauses spécifiques dans l'acte d'achat / clause d'indivision encadrée | Clarifie la propriété, les apports et les modalités de sortie (rachat, vente, indemnités) |

Fiscalité lourde en cas de succession ou absence de liquidités | Souscrire une assurance-décès ou une assurance-vie avec désignation du partenaire | Permet un versement hors succession, bénéficiant d'un régime fiscal favorable et donnant des liquidités au survivant |

Inégalité d'apports ou de remboursement | Clauses spécifiques dans l'acte d'achat ou dans la convention de PACS (reconnaissance de créance, clause de rééquilibrage) | Précise la contribution réelle de chacun et évite les litiges |

Transmission difficile d'un bien immobilier | Créer une SCI | Facilite la gestion à deux et anticipe la transmission via des parts sociales (donation progressive, démembrement) |

Déséquilibre en cas de décès | Acheter en démembrement croisé (usufruit / nue-propriété) | Permet au survivant de rester dans le logement tout en préparant la transmission et en préservant les droits des héritiers |

Propriété indivise difficile à gérer | Insérer une clause de tontine (au moment de l'acquisition) après avis spécialisé | Attribue le bien au survivant, mais avec des effets fiscaux et civils à analyser au cas par cas |

Donation mal anticipée | Faire une donation notariée avec abattement de 80 724 € tous les 15 ans | Optimise la transmission de patrimoine entre partenaires pacsés et sécurise juridiquement l'opération |

À retenir

- Le PACS offre une fiscalité proche du mariage, mais une protection civile bien plus faible sans aménagements.

- Sans testament, le partenaire pacsé n'a aucun droit successoral, malgré l'exonération de droits de succession.

- Les achats en indivision doivent être encadrés (clauses, répartition des apports) pour éviter blocages et litiges.

- Une convention de PACS sur-mesure, combinée à un conseil notarial, est la base d'un PACS sécurisé en 2026.

- Assurance-vie, démembrement, SCI et éventuellement tontine sont des outils puissants pour protéger le partenaire et organiser la transmission.

Sources

- INSEE, statistiques annuelles sur les mariages et PACS 2022-2024.

- Code général des impôts, article 779 (abattements en matière de droits de mutation à titre gratuit).

- Code civil, dispositions relatives au Pacte civil de solidarité et aux successions.

- Service-public.fr, fiches pratiques sur le PACS, la succession et les donations.

- meilleurescpi.com – Dossiers pédagogiques sur le patrimoine immobilier, la SCI, le démembrement et la transmission.

Conseil d'expert en gestion de patrimoine

Avant de vous pacser ou d'acheter un bien à deux, prenez le temps de cartographier votre patrimoine (revenus, épargne, immobilier, projets) et de simuler plusieurs scénarios : séparation, décès, arrivée d'un enfant, changement de situation professionnelle. Sur cette base, faites rédiger une convention de PACS et un testament cohérents, en intégrant éventuellement une SCI ou un démembrement si vous investissez dans l'immobilier (résidence principale, SCPI, locatif). Un rendez-vous avec un notaire et un conseiller en gestion de patrimoine coûte souvent bien moins cher que les conséquences d'un PACS non anticipé.

À lire également :

Ce qu'il faut savoir sur la création d'une SCI familiale

SCI : Avantages et inconvénients à connaître en 2025

| Les points importants pour la SCPI Transitions Europe | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 5 parts 202.00 € |

| Transitions Europe | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !