ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Objectifs d’un PER en 2026 : comment optimiser votre épargne retraite ?

Le Plan d'Épargne Retraite (PER) s'impose en 2026 comme un outil essentiel pour constituer une épargne à long terme en vue de la retraite. Créé par la loi Pacte, il encourage les épargnants à anticiper la fin d'activité tout en bénéficiant d'un cadre fiscal avantageux.

Au-delà de sa vocation première, le PER permet de préparer un complément de revenus, d'optimiser la fiscalité et de diversifier son patrimoine. Ce dispositif s'adapte à différents profils et objectifs, selon la situation et les priorités de chacun, avec des modalités souples de versement et de sortie.

En 2026, des ajustements réglementaires renforcent son attractivité, notamment via des incitations supplémentaires pour consolider l'épargne retraite, malgré une hausse des prélèvements sociaux à 18,6 % incluant une CSG portée à 10,6 %.

Quels peuvent être les objectifs d'un PER ?

Objectif 1 : Se constituer un complément de revenus à la retraite

L'objectif premier d'un PER est de préparer un complément aux revenus de retraite. En période d'activité, des versements réguliers ou ponctuels alimentent le plan, afin de disposer, à l'âge de la retraite, d'un capital ou d'une rente à utiliser librement (selon les modalités du contrat).

Parmi les éléments-clés :

- la durée d'épargne est longue, ce qui permet de lisser les investissements et de tirer parti de l'effet temps et des intérêts composés ;

- le choix entre sortie en capital, en rente ou mixte (selon les contrats) donne une certaine flexibilité ;

- les rendements moyens des fonds en euros s'établissent autour de 2,50 % en 2024, avec des projections à 2,5 % à 2,8 % en 2026.

En bref : Constituer un capital pour pallier – au moins en partie – la diminution de revenus liée au départ du marché du travail.

Par exemple, avec un versement initial de 1 000 € et 1 000 € annuels sur 30 ans, un profil offensif à 8,3 % de rendement moyen peut générer environ 130 645 €.

Objectif 2 : Optimiser la fiscalité

Un second objectif possible est l'optimisation fiscale. En alimentant un PER, les versements peuvent être déduits du revenu imposable (dans certaines limites), ce qui peut réduire l'impôt pendant la phase d'épargne. Par exemple, pour 10 000 € versés en tranche marginale à 45 %, l'économie d'impôt atteint 4 500 €.

Quelques précisions :

- La déduction des versements volontaires est soumise à un plafond particulier, comme 10 % des revenus ou 8 fois le PASS (soit 35 194 € en 2026). Les cotisations de 2026 sont déduites en priorité du plafond de 2026, le surplus étant reportable.

- À la sortie, la fiscalité dépend du mode de sortie (capital ou rente) et de l'origine des versements (déductibles ou non) : la part des intérêts subit un PFU de 30 % (12,8 % IR + 17,2 % sociaux).

Il ne s'agit pas de " solution miracle ", mais le PER permet d'associer préparation de la retraite et avantage fiscal, ce qui peut être pertinent dans certains profils.

Objectif 3 : Anticiper les imprévus ou bénéficier d'un déblocage anticipé

Même si l'épargne d'un PER est avant tout construite pour la retraite, certains cas de déblocage anticipé existent (achat de la résidence principale, invalidité, décès, etc.).

Cet objectif n'est pas le premier visé, mais il peut créer une flexibilité utile :

- Permettre, par exemple, d'utiliser une partie de l'épargne en cas d'achat immobilier.

- Rendre l'épargne " moins verrouillée " que dans certains anciens dispositifs. Cependant, il faut bien mesurer l'impact fiscal et les conditions du déblocage.

Objectif 4 : Diversifier son patrimoine

Un quatrième objectif – souvent ignoré – est la diversification patrimoniale. Le PER peut être un élément de l'épargne longue, différent des livrets, de l'assurance-vie classique ou de l'immobilier, avec des profils de rendement variant d'environ 3,4 % (prudent) à 8,3 % (offensif) sur longue période.

Au sein d'un PER, on peut choisir :

- des supports " sécurisés " (fonds en euros, obligations) ;

- des supports plus dynamiques (unités de compte, actions, SCPI) ;

- et basculer progressivement vers des placements moins risqués à l'approche de la retraite (gestion pilotée).

Ainsi, dans une stratégie globale, un PER peut compléter d'autres supports d'épargne.

Exemples concrets d'objectifs

Exemple : M. Duval, 45 ans, salarié cadre

M. Duval, âgé de 45 ans, prévoit de partir à la retraite à 65 ans. Il souhaite :

- se constituer un capital complémentaire de 100 000 € d'ici 65 ans ;

- profiter d'un avantage fiscal chaque année ;

- disposer à la retraite d'une sortie en capital à hauteur de 30 % et du reste en rente.

En alimentant un PER chaque année (par exemple 2 500 €) pendant 20 ans, avec un rendement équilibré à 5 %, il peut atteindre environ 70 000 € sur la base de versements similaires ajustés, s'inscrivant dans l'objectif 1 (constitution d'épargne) et l'objectif 2 (optimisation fiscale). Au moment du départ à la retraite, il pourra opter pour la sortie mixte selon les modalités de son contrat.

Cet exemple illustre que les objectifs peuvent être définis en amont, quantifiés, puis suivis.

Comparatif des objectifs et caractéristiques

Objectif principal | Modalités clés | Points à vérifier |

|---|---|---|

Constituer un complément de revenus | Versements réguliers, longue durée, rendements projetés 2,5–2,8 % fonds euros en 2026 | Horizon d'investissement, mode de sortie |

Optimiser la fiscalité | Déduction des versements, plafond 10 % revenus ou 35 194 € (PASS 2026) | Impact fiscal à la sortie (PFU 30 %), simulation |

Anticiper un besoin (ex. achat résidence) | Déblocage anticipé dans certains cas | Conditions de déblocage, fiscalité spécifique |

Diversifier son patrimoine | Choix des supports (UC, SCPI), gestion pilotée, frais < 0,8 % chez les plus compétitifs | Frais, supports, allocation d'actifs |

Particularités et limites à garder en tête

Blocage des sommes jusqu'à la retraite

Même si certains cas de déblocage existent, l'épargne d'un PER reste en principe bloquée jusqu'à l'âge légal de la retraite. Cela impose de bien s'engager avec la perspective d'un horizon long.

Impact fiscal à la sortie

L'avantage fiscal à l'entrée implique souvent une fiscalité à la sortie. Selon que les versements ont été déduits ou non, la taxation sera différente, avec un PFU de 30 % sur les intérêts. Il convient donc d'anticiper la sortie (capital ou rente) et de simuler différents scénarios.

Frais et supports d'investissement

Comme tout produit d'épargne, un PER comporte des frais (gestion, arbitrage, versement…), souvent inférieurs à 0,8 % chez les plus compétitifs en 2026. Le rendement net dépendra aussi de l'allocation d'actifs et de la gestion (libre ou pilotée). Il est essentiel de comparer les offres.

Horizon long et profil de risque

Le PER joue pleinement s'il est utilisé sur un horizon long. Pour des besoins à court terme, d'autres produits pourraient être plus adaptés. La gestion d'actifs devra tenir compte du profil de risque : un bon équilibre est indispensable, avec des rendements nets boostés par les intérêts composés.

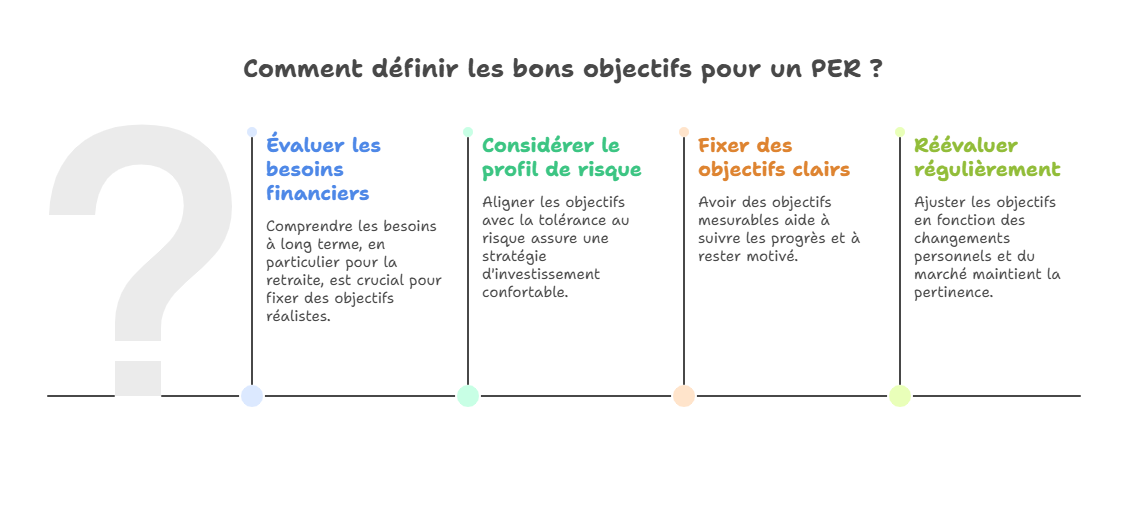

Comment définir les bons objectifs pour un PER ?

Étape 1 : Définir l'horizon temporel

Déterminer l'âge probable de départ à la retraite, et le nombre d'années restantes d'épargne. Plus l'horizon est long, plus la tolérance au risque peut être élevée.

Étape 2 : Quantifier le besoin

Se fixer un objectif chiffré : " Je souhaite disposer de X € à la retraite ". Cela permet de dimensionner les versements et d'évaluer la faisabilité, par exemple 100 000 € sur 20 ans avec des versements modérés.

Étape 3 : Choisir la fiscalité d'entrée

Décider si les versements seront déduits du revenu (objectif fiscal) ou non. Cette option peut dépendre de la tranche d'imposition actuelle et de l'anticipation de la tranche à la retraite.

Étape 4 : Sélectionner l'allocation d'actifs

En fonction de l'horizon, choisir des supports sécurisés ou plus dynamiques, un mode de gestion libre ou pilotée, et prévoir une réduction progressive du risque à l'approche de la retraite.

Étape 5 : Vérifier régulièrement

Vérifier l'évolution du PER, ajuster en fonction de sa situation personnelle (revenus, emploi, fiscalité) et garder en tête que l'objectif peut évoluer.

Pour conclure

Le PER est un outil polyvalent qui peut servir plusieurs objectifs : la constitution d'un complément de retraite, l'optimisation fiscale, l'anticipation de besoins futurs ou la diversification du patrimoine. Il ne se pose pas comme une solution universelle, mais comme une composante utile dans une stratégie globale d'épargne-retraite, d'autant plus en 2026 avec ses évolutions réglementaires.

Pour tirer pleinement parti du PER, il convient de définir des objectifs clairs, de les adapter à sa situation personnelle, et d'en suivre l'évolution dans le temps. En procédant ainsi, l'épargne retraite devient plus stratégique que simplement " placer un produit ".

À lire également :

Épargner pour votre retraite : Guide Complet

À retenir

- Le PER reste en 2026 un pilier de la préparation de la retraite, avec un cadre fiscal attractif malgré la hausse des prélèvements sociaux.

- Ses objectifs principaux : complément de revenus, optimisation fiscale, déblocage anticipé dans certains cas et diversification patrimoniale.

- Les plafonds de déduction (10 % des revenus ou 35 194 €) et le PFU de 30 % sur les intérêts à la sortie imposent de bien calibrer ses versements.

- Les rendements projetés (2,5–2,8 % sur les fonds euros, jusqu'à 8,3 % sur des profils offensifs) doivent être mis en perspective avec le profil de risque de l'épargnant.

- Un PER doit être piloté dans la durée : ajustements réguliers, arbitrages de supports et anticipation de la modalité de sortie (capital, rente ou mixte).

Conseil d'expert

En 2026, envisagez votre PER comme un socle de retraite parmi d'autres briques (assurance-vie, immobilier, SCPI). Utilisez au maximum la déduction fiscale lorsque votre tranche marginale est élevée, puis réduisez progressivement le risque à l'approche de la retraite. Enfin, comparez systématiquement les frais et la qualité des supports : à rendement comparable, ce sont les frais économisés qui feront la différence sur 20 à 30 ans.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !