ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Investissement et calcul rentabilité investissement locatif

Vous prévoyez de réaliser un investissement locatif ? Vous souhaitez conjuguer régularité et rendement ? Si l'immobilier est par définition un investissement aux risques maîtrisés*, il est important d'en mesurer les éventuels aléas et notamment de connaître la rentabilité locative réelle de votre investissement. Le calcul de la rentabilité locative est donc une étape déterminante pour l'investisseur, d'autant plus dans un contexte 2025 marqué à la fois par la correction des prix, la stabilisation des taux d'intérêt et une hausse des loyers.

*Tout investissement comporte des risques. Les performances passées ne présagent pas des performances futures.

Qu'est-ce que la rentabilité locative d'un bien immobilier ?

Définition

Lors d'un investissement immobilier locatif, rares sont les investisseurs qui prennent le temps de calculer leur rentabilité locative et en particulier une rentabilité finale (net de toutes les charges). C'est pourtant l'indicateur financier principal à prendre en compte dans le cadre d'une opération d'investissement immobilier. On parle, selon les interlocuteurs, de taux de rendement, rendement de l'investissement, rentabilité potentielle, rentabilité nette, rentabilité brute… Autant de termes qui rendent parfois difficile la comparaison entre projets.

Pour avoir une bonne rentabilité, il est indispensable d'adopter une véritable vision d'investisseur et de passer par le calcul de la rentabilité locative, en mettant en regard les produits (les loyers perçus) et les charges (charges locatives non récupérables, travaux, taxe foncière, assurance, gestion, etc.) sur le prix d'acquisition global du bien. En immobilier, le terme " rentabilité locative " est synonyme de rendement immobilier, exprimé en pourcentage annuel, et permet de comparer différents biens, villes ou stratégies.

En 2025, les repères de marché ont évolué : le rendement locatif brut moyen en France se situe autour de 5,2 %, pour une rentabilité globale d'environ 5,9 % en moyenne, avec des écarts marqués entre grandes métropoles et villes moyennes, certaines dépassant 6 % de rendement brut ou net selon les segments de marché.

Comment calculer la rentabilité locative ?

La rentabilité locative brute

Le calcul est très simple à réaliser : il suffit de prendre la somme des loyers perçus sur une année (le loyer mensuel (revenus locatifs) que vous percevez multiplié par 12) et de la diviser par le prix total d'acquisition (frais de notaire, d'agences et travaux inclus), puis de multiplier par 100 pour obtenir un pourcentage.

Exemple :

- Loyer mensuel brut (hors charges du locataire) = 600 €

- Loyer annuel brut = 12 x 600 € = 7 200 €

- Prix d'achat du bien immobilier = 150 000 €

- Frais d'achat (frais de notaires / droits d'enregistrement / agence immobilière) = 20 000 €

- Prix d'achat total = 150 000 € + 20 000 € = 170 000 €

- Rentabilité locative brute = loyer annuel / prix d'achat total x 100 = 7 200 € / 170 000 € x 100 = 4,24 %

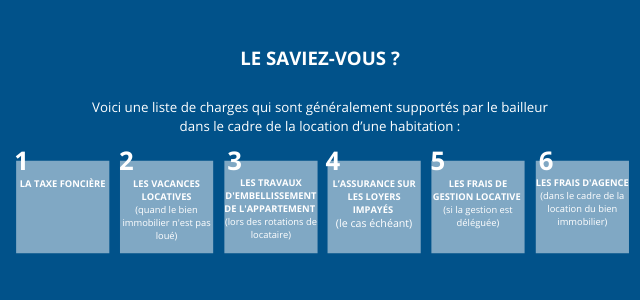

La rentabilité locative brute est donc de 4,24 %. Cependant, ce résultat ne permet pas d'obtenir la valeur réelle des gains. Certains critères ne sont pas pris en compte, le résultat n'est donc pas représentatif de la réalité de la performance immobilière. En effet, les frais à la charge du bailleur tels que les charges de l'immeuble non récupérables (ravalement, ascenseur, réfection des parties communes…), la taxe foncière, les frais de gestion ou de syndic, l'assurance propriétaire non occupant, les éventuelles garanties loyers impayés ou encore une partie des travaux d'entretien ne sont pas intégrés.

Nous allons donc voir comment calculer le rendement net avec une appréciation plus fine des gains réels.

La rentabilité locative nette

Pour calculer un rendement locatif net, il convient de distinguer les charges qui incombent aux bailleurs (charges non récupérables : charges de copropriété non refacturables, frais de gestion locative, primes d'assurance, taxe foncière, provisions pour travaux, frais bancaires liés au prêt…) et celles qui sont à la charge du locataire (charges récupérables comme l'entretien courant, une partie de l'eau, les ordures ménagères, etc.).

Cette liste n'est pas exhaustive et d'autres frais peuvent également intervenir en fonction des biens immobiliers (travaux de mise aux normes énergétiques, frais de vacance locative, diagnostic et audit énergétique, frais de remise en état entre deux locataires…).

Le calcul de la rentabilité locative nette s'établit de la façon suivante : il faut prendre la somme des loyers perçus sur un an (le loyer mensuel que vous percevez multiplié par 12), soustraire l'ensemble des frais listés ci-dessus, puis diviser le résultat par le prix total d'acquisition (frais de notaire, d'agences et travaux inclus), avant de multiplier par 100.

Exemple de calcul de rentabilité locative nette :

- Loyer mensuel brut (hors charges du locataire) = 600 €

- Loyer annuel brut = 12 x 600 € = 7 200 €

- Charges et frais divers annuels (charges non récupérables, taxe foncière, assurance, gestion, entretien courant…) = 1 200 €

- Prix d'achat du bien immobilier = 150 000 €

- Frais d'achat (frais de notaires / agence immobilière) = 20 000 €

- Prix d'achat total = 150 000 € + 20 000 € = 170 000 €

- Rentabilité locative nette = (loyer annuel – charges et frais divers) / prix d'achat total x 100 = (7 200 € – 1 200 €) / 170 000 € x 100 = 3,53 %

On constate de façon très claire que le rendement brut s'éloigne du rendement net. Dans cet exemple, l'écart représente près de 17 % de différence relative, ce qui n'est pas négligeable. En pratique, sur certains marchés tendus ou sur des biens exigeant beaucoup de travaux et de charges, l'écart brut / net peut être encore plus marqué.

Attention, cet exemple est à adapter à chaque projet d'investissement : le niveau du rendement dépend directement du montant des " charges et frais divers " engagés, mais aussi du choix du régime fiscal (micro-foncier, régime réel, location nue ou meublée, dispositifs de défiscalisation, etc.), qui modifie la rentabilité nette après impôts.

En 2024 et 2025, plusieurs évolutions réglementaires et économiques sont venues impacter la rentabilité des investissements locatifs. Elles doivent désormais être intégrées dans vos projections de rendement :

- Baisse des prix et hausse des loyers : après plusieurs années de hausses soutenues, le marché a connu une correction des prix, avec un recul moyen proche de 5 % entre 2022 et 2024 dans de nombreuses zones, tandis que les loyers ont continué de progresser, de l'ordre de 3 à 8 % cumulés selon les villes. Résultat : la rentabilité brute moyenne en France remonte autour de 5,2 à 5,9 % et dépasse 6 % dans de nombreuses villes moyennes ou certains quartiers des grandes métropoles.

- Stabilisation des taux d'intérêt : les taux des crédits immobiliers, qui avaient fortement grimpé, se sont stabilisés autour de 3 % à 3,3 % en moyenne selon la durée et le profil, améliorant à nouveau l'effet de levier du crédit. Des mensualités plus maîtrisées contribuent à préserver le cash-flow et donc la rentabilité nette de l'investisseur.

- Disparités territoriales : dans les grandes métropoles les plus chères, comme Paris intramuros, le rendement brut dépasse difficilement 3 % dans de nombreux arrondissements, alors que des villes comme Marseille, Lille, Montpellier, ou encore plusieurs villes moyennes régionales peuvent afficher des rendements bruts de 5 à 7 % et des rendements nets compris, dans les meilleurs cas, entre 4 et 6 %.

- Normes environnementales et DPE : l'encadrement progressif de la location des logements les plus énergivores (étiquettes F et G, puis E à horizon 2030) impose aux propriétaires de prévoir des travaux de rénovation énergétique pour continuer à louer dans de bonnes conditions. Ces travaux représentent un coût non négligeable à court terme, qui pèse sur la rentabilité nette, mais peuvent aussi permettre d'augmenter le loyer, d'éviter la vacance locative, de valoriser le bien et de bénéficier de dispositifs d'aides (MaPrimeRénov', aides locales, emprunts verts) et d'avantages fiscaux spécifiques.

- Fiscalité et choix du régime : les dispositifs d'incitation à l'investissement (Pinel, Pinel Plus, Démembrement, location meublée non professionnelle avec amortissement, déficit foncier optimisé, etc.) restent au cœur des stratégies de nombreux investisseurs. Les plafonds de déficit foncier imputable sur le revenu global (avec une majoration temporaire pour les travaux de rénovation énergétique) ou les régimes de micro-foncier et micro-BIC influencent directement la rentabilité nette après impôt. Avant d'acheter, il est donc indispensable de simuler son rendement net fiscal, et pas uniquement brut ou net de charges.

Ces éléments doivent être pris en compte lors du calcul de la rentabilité locative pour s'assurer d'une évaluation précise, actuelle et adaptée à votre situation (taux marginal d'imposition, capacité d'emprunt, appétence au risque, horizon de placement).

En 2025, les professionnels du secteur considèrent qu'un rendement net compris entre 4 % et 6 % constitue généralement un objectif sain pour un investissement locatif financé à crédit, sous réserve d'une bonne gestion et d'une localisation solide. Au-delà, il convient d'examiner attentivement la qualité du bien, la demande locative, l'état du bâtiment et le volume de travaux à prévoir.

Avantages et inconvénients de la rentabilité locative

Avantages :

- Simplicité : un indicateur facile à comprendre et à calculer

- Discipline financière : il oblige à structurer son projet autour de chiffres concrets

- Accessibilité pour les petits budgets, surtout dans les villes et segments offrant encore plus de 6 % de rendement brut

- Réduction du risque de mauvais timing grâce à l'analyse croisée du prix d'achat, du marché local et des loyers

- Lissage du coût d'achat des actifs dans le temps grâce au crédit et à la hausse progressive des loyers

- Convient particulièrement aux investisseurs débutants qui ont besoin de repères clairs pour comparer plusieurs biens

Inconvénients :

- Rendement potentiellement inférieur si l'on se concentre uniquement sur des zones " sûres " mais peu rentables ou très encadrées

- Frais de transaction et de détention parfois élevés (frais de notaire, fiscalité, entretien, mise aux normes, syndic) qui réduisent fortement le rendement net

- Manque d'opportunités à court terme dans certains marchés très tendus où les prix restent élevés et les rendements faibles

- Nécessite une approche à long terme : la rentabilité locative se juge sur la durée, en intégrant valorisation du bien, revente et fiscalité

- Peut ne pas être adaptée à tous les profils : certains investisseurs privilégieront la sécurisation patrimoniale, la défiscalisation, ou la diversification plutôt que la recherche du rendement maximal

À lire également :

Comprendre le concept de taux de rendement interne (TRI)

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !