ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

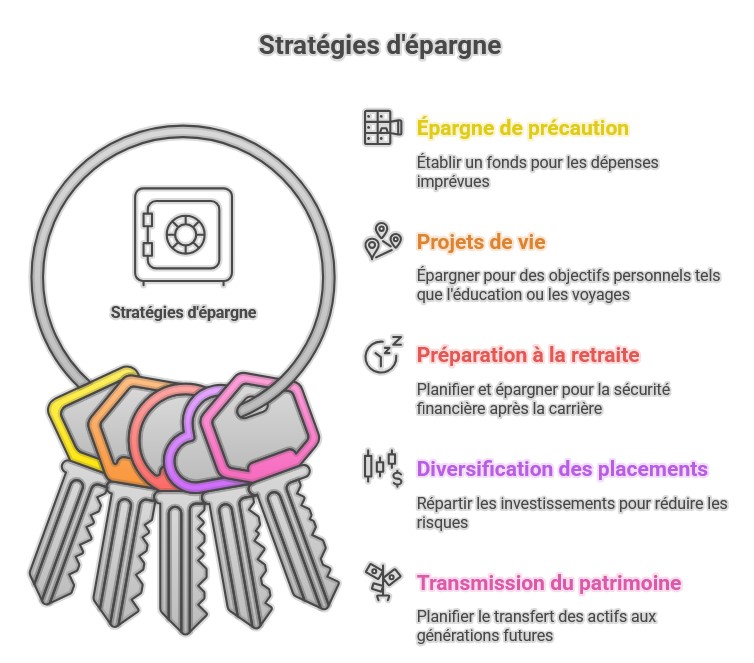

5 objectifs clés pour épargner avec succès en 2026

L'épargne occupe une place centrale dans la gestion de son patrimoine et dans la préparation de projets de vie. Que ce soit pour anticiper une dépense future, se constituer un complément de revenus ou préparer sa retraite, il est essentiel de fixer des objectifs clairs.

Définir une stratégie d'épargne structurée permet d'optimiser ses placements et de réduire les risques liés à l'incertitude économique, dans un contexte où les rendements des placements sans risque (Livret A, LDDS, PEL…) sont orientés à la baisse sous l'effet du recul de l'inflation et des taux monétaires.

Cet article présente 5 objectifs clés pour épargner efficacement en 2026, avec des exemples concrets et des conseils pratiques.

Objectif 1 : Constituer une épargne de précaution

Avant toute démarche d'investissement, la priorité est de bâtir une épargne de sécurité. Elle a pour rôle de couvrir les imprévus du quotidien : perte d'emploi, panne de voiture, dépenses médicales, etc.

- Montant recommandé : entre 3 et 6 mois de revenus.

- Supports privilégiés : livrets réglementés (Livret A, Livret de Développement Durable et Solidaire – LDDS), accessibles et sécurisés.

Depuis le 1er août 2025, le LDDS est rémunéré à 1,70 % par an, avec un rendement réel d'environ +0,8 % après prise en compte de l'inflation, mais ce taux devrait être abaissé autour de 1,5 % lors de la révision du 1er février 2026, en raison du ralentissement de l'inflation et de la baisse des taux interbancaires.[3][7]

Le Livret A suit la même formule de calcul et devrait lui aussi se situer autour de 1,40–1,50 % début 2026, contre 1,70 % auparavant.[1][2][6] Autrement dit, ces livrets restent des supports de sécurité et de liquidité, mais ne doivent plus être vus comme des placements de rendement.

Exemple : une personne percevant 2 000 € nets par mois devrait idéalement disposer d'un minimum de 6 000 € placés sur un support liquide et disponible immédiatement. Compte tenu des niveaux de taux actuels, cette épargne de précaution peut être répartie entre Livret A, LDDS et, pour les ménages modestes éligibles, Livret d'Épargne Populaire (LEP), qui conserve une rémunération supérieure au Livret A, même si l'écart devrait se réduire début 2026.[2][5]

Objectif 2 : Financer ses projets de vie

L'épargne ne se limite pas à la sécurité, elle sert aussi à concrétiser des projets personnels : acquisition immobilière, études des enfants, voyages, création d'entreprise.

- Horizon de placement : court ou moyen terme (2 à 10 ans).

- Supports adaptés : assurance-vie en fonds en euros, livrets bancaires, plans d'épargne logement (PEL).

Dans le contexte actuel de baisse des rendements garantis, les fonds en euros des contrats d'assurance-vie gardent un intérêt pour les projets à horizon défini, grâce à la sécurité du capital et à un cadre fiscal attractif au-delà de 8 ans de détention. Les livrets réglementés restent utiles pour les projets à très court terme, mais leur rendement réel tend à se rapprocher de zéro lorsque l'inflation se redresse.[1]

Exemple

Un couple souhaitant acheter un bien immobilier dans 5 ans peut placer une partie de son capital dans une assurance-vie, en combinant un fonds en euros et, pour les profils les plus à l'aise avec le risque, une poche en unités de compte (par exemple via des ETF diversifiés), afin de bénéficier d'une fiscalité avantageuse tout en sécurisant une partie de son capital pour l'apport futur. Le reste de l'épargne de court terme pourra être conservé sur des livrets pour rester immédiatement disponible au moment de la signature.

Objectif 3 : Préparer la retraite

Les projections actuelles laissent entrevoir une pression durable sur le niveau des pensions publiques, renforçant l'importance d'une stratégie d'épargne retraite complémentaire.

- Outil privilégié : le Plan Épargne Retraite (PER), qui permet de bénéficier d'avantages fiscaux lors des versements (déduction des versements du revenu imposable dans la plupart des cas, dans la limite des plafonds légaux). Ce produit, créé par la loi PACTE, est désormais la référence pour structurer une épargne longue, investie sur des supports diversifiés (fonds en euros, unités de compte, supports immobiliers, etc.) avec une gestion qui peut être pilotée en fonction de l'horizon de départ à la retraite.

- Autres solutions : SCPI (Sociétés Civiles de Placement Immobilier), contrats d'assurance-vie multisupports, investissements en actions via un PEA.

Les SCPI de rendement, qui permettent d'accéder indirectement à l'immobilier locatif via des parts de société, restent prisées pour la retraite en raison de leur capacité à générer des revenus potentiels réguliers, mais le risque de variation de la valeur des parts doit être pris en compte. Les contrats d'assurance-vie multisupport permettent, comme le PER, de mixer fonds en euros, unités de compte et supports immobiliers (y compris SCPI). Le PEA, enfin, reste l'outil de référence pour investir en actions européennes dans un cadre fiscal allégé après 5 ans.

Tableau comparatif : Outils de préparation à la retraite

| Solution | Horizon | Avantages fiscaux | Risque | Liquidité |

|---|---|---|---|---|

| PER | Long | Déduction fiscale des versements, fiscalité spécifique à la sortie | Moyen (dépend de l'allocation) | Faible (blocage jusqu'à la retraite, sauf cas de déblocage anticipé) |

| Assurance-vie | Moyen / long | Fiscalité allégée sur les gains après 8 ans | Variable (selon les supports) | Moyenne (retraits possibles à tout moment) |

| SCPI | Long | Revenus fonciers ou via assurance-vie, optimisation possible en démembrement | Moyen (marché immobilier, liquidité des parts) | Faible (délai de revente des parts) |

| PEA | Long | Exonération d'impôt sur les gains après 5 ans (hors prélèvements sociaux) | Élevé (exposition actions) | Moyenne (retraits possibles, incidences fiscales avant 5 ans) |

Objectif 4 : Diversifier ses placements

La diversification est l'un des principes les plus importants en matière d'épargne. Elle permet de répartir les risques et d'optimiser le couple rendement/risque, en particulier dans un environnement où les rendements sans risque reculent et où l'inflation, même modérée, peut éroder le pouvoir d'achat de l'épargne laissée uniquement sur des supports réglementés.

- Immobilier : SCPI de rendement, immobilier locatif en direct, foncières cotées.

- Produits financiers : ETF (fonds indiciels cotés) permettant une exposition large et peu coûteuse aux marchés actions et obligataires, actions en direct, obligations. L'essor de la gestion indicielle via ETF facilite la mise en place de portefeuilles diversifiés à faible coût sur le long terme.

- Épargne responsable : placements ISR (Investissement Socialement Responsable) ou thématiques (énergie, santé, forêt, transition climatique). De plus en plus de fonds et d'unités de compte intègrent des critères ESG (environnementaux, sociaux et de gouvernance), permettant de concilier performance potentielle et impact.

Exemple

Un investisseur peut allouer 50 % de son capital en immobilier (dont 20 % en SCPI diversifiées de rendement, éventuellement logées dans un contrat d'assurance-vie pour optimiser la fiscalité), 30 % en ETF actions mondiales et 20 % en obligations pour équilibrer rendement et sécurité. Dans ce type de construction, l'usage de la gestion pilotée (proposée sur certains PER ou contrats d'assurance-vie) peut aider à adapter automatiquement le niveau de risque à l'horizon d'investissement.

Objectif 5 : Transmettre son patrimoine

Au-delà de l'enrichissement personnel, l'épargne peut être orientée vers la préparation de la transmission. Optimiser cette étape permet de limiter la fiscalité successorale et de protéger ses proches.

- Outils privilégiés : donations en nue-propriété, assurance-vie, démembrement de parts de SCPI. Le démembrement de propriété (séparation entre nue-propriété et usufruit) reste un outil central pour transmettre progressivement son patrimoine tout en conservant, si on le souhaite, les revenus (usufruit) durant sa vie.

- Fiscalité : abattements de 100 000 € par enfant tous les 15 ans sur les donations et successions en ligne directe, conformément au barème en vigueur (source : impots.gouv.fr). Cet abattement se reconstitue tous les 15 ans, ce qui permet d'envisager des transmissions anticipées étalées dans le temps.

Exemple : un parent peut transmettre des parts de SCPI en nue-propriété à ses enfants tout en conservant l'usufruit, ce qui permet de continuer à percevoir les revenus tout en anticipant la succession. La valeur taxable de la nue-propriété, calculée selon un barème fiscal qui dépend de l'âge de l'usufruitier, est inférieure à la pleine propriété, ce qui permet de profiter plus efficacement des abattements.

Conclusion : Une stratégie personnalisée

Mettre en place une stratégie d'épargne efficace repose sur des objectifs clairs :

- Constituer une épargne de précaution, en acceptant que les livrets réglementés offrent désormais un rendement faible mais une sécurité et une liquidité indispensables.

- Financer ses projets de vie en combinant livrets, PEL, assurance-vie et, le cas échéant, une poche d'unités de compte pour dynamiser le rendement sur un horizon de plusieurs années.

- Préparer la retraite via des outils dédiés comme le PER, complétés par l'assurance-vie, les SCPI et le PEA pour diversifier les sources de revenus futurs.

- Diversifier ses placements entre immobilier (y compris via les SCPI), marchés financiers (ETF, actions, obligations) et, pour ceux qui le souhaitent, épargne responsable (ISR, thématiques).

- Anticiper la transmission du patrimoine grâce aux donations, à l'assurance-vie et au démembrement (y compris de parts de SCPI), en tirant parti des abattements renouvelables tous les 15 ans.

Chaque épargnant doit adapter ces priorités selon son âge, sa situation familiale, son niveau de revenus et sa sensibilité au risque. Dans un environnement de taux en baisse et d'inflation modérée, la clé réside plus que jamais dans la combinaison entre épargne de précaution, diversification des supports (financiers et immobiliers) et utilisation intelligente des cadres fiscaux disponibles (PER, PEA, assurance-vie, donation).

À retenir

- Commencez par une épargne de précaution de 3 à 6 mois de revenus sur des livrets sécurisés (Livret A, LDDS, LEP).

- Pour vos projets de vie (immobilier, études, voyages), combinez livrets, PEL et assurance-vie en fonds euros et unités de compte.

- Anticipez votre retraite avec un PER, complété par l'assurance-vie, les SCPI et le PEA pour diversifier vos revenus futurs.

- Diversifiez vos placements entre immobilier, ETF, actions, obligations et, si vous le souhaitez, épargne ISR.

- Planifiez tôt la transmission (donations, assurance-vie, démembrement de parts de SCPI) pour optimiser la fiscalité et protéger vos proches.

À lire également :

Comment transmettre son patrimoine immobilier ?

Comment se constituer une épargne pour pouvoir profiter ?

Conseil de l'auteur (expert SCPI)

Avant de choisir vos placements, posez-vous une question simple : " Quel est mon objectif de vie ? " Souhaitez-vous plus de temps libre, préparer une retraite sereine, aider vos enfants, ou transmettre un capital ? Une fois cette boussole clarifiée, vous pouvez articuler votre stratégie autour de trois piliers : une épargne de sécurité intouchable, une épargne de projets à moyen terme, et une épargne de construction de patrimoine à long terme, où les SCPI trouvent pleinement leur place pour générer des revenus potentiels réguliers et diversifier votre risque immobilier.

Il s'agit de conseils opérationnels : définissez un montant d'épargne automatique mensuel, fixez un horizon précis pour chaque objectif, et vérifiez chaque année si vos placements (livrets, assurance-vie, PER, SCPI, PEA) restent cohérents avec vos projets de vie. C'est cette discipline, plus que le " meilleur produit du moment ", qui fera la différence sur la durée.

| Les points importants pour la SCPI CAP Foncières & Territoires | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 4 parts 260.00 € |

| CAP Foncières & Territoires (SCPI rendement) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !