ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Investir dans l’économie réelle en 2026 : construire un portefeuille solide et utile

Dans un environnement économique marqué par la volatilité et la recherche de sens, de plus en plus d'épargnants se tournent vers des placements concrets. Investir dans l'économie réelle, c'est allouer une partie de son capital à des actifs qui soutiennent directement la production de biens et de services — immobilier, entreprises, infrastructures, santé ou énergie.

Une approche qui combine diversification, stabilité à long terme et utilité économique, tout en participant à la transformation du tissu productif français et européen.

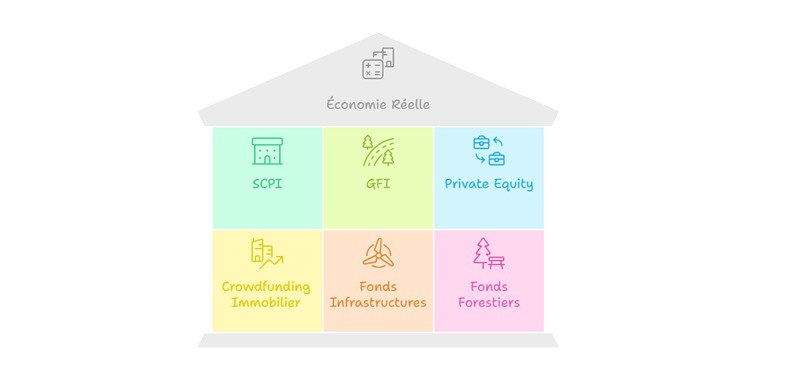

Comprendre l'investissement dans l'économie réelle

Une épargne tournée vers le concret

L'économie réelle englobe l'ensemble des activités productives : construction, industrie, énergie, éducation, santé ou logement. Elle se distingue de la sphère purement financière, où l'argent circule sans lien direct avec la production.

Investir dans cette économie signifie placer son capital dans des actifs tangibles, tels que :

- des SCPI exposées à l'immobilier professionnel ;

- des Groupement Forestier d'Investissement (GFI) ;

- des fonds de private equity investis dans des entreprises non cotées ;

- des projets de crowdfunding immobilier ou d'entreprises locales ;

- des fonds infrastructures dédiés à la transition énergétique ;

- des fonds forestiers comme les groupements forestiers d'investissement.

Ces solutions permettent de donner un sens concret à l'épargne, tout en cherchant un rendement cohérent avec les fondamentaux économiques.

Pourquoi privilégier cette stratégie en 2026 ?

Les tendances observées en 2025-2026 montrent un regain d'intérêt pour les placements productifs, dans un contexte de normalisation du marché immobilier et de stabilisation progressive des taux d'intérêt.

En janvier 2026, les taux de crédit immobilier poursuivent leur mouvement haussier, avec une progression moyenne de 0,10 %. Les taux fixes 10 ans atteignent environ 3,14 %. Sur 20 ans, les taux se situent en moyenne entre 3,5 % et 4 %, selon le profil de l'acheteur et la banque.

- Décorrélation des marchés financiers : les revenus locatifs ou les résultats d'entreprises non cotées suivent une logique différente des indices boursiers.

- Protection contre l'inflation : les actifs réels (immobilier, énergie, infrastructures) conservent mieux leur valeur.

- Contribuer à l'économie réelle : l'épargne soutient directement la création d'emplois, l'innovation et les transitions environnementales.

- Diversification patrimoniale : ces supports apportent un équilibre dans un portefeuille dominé par des produits financiers.

D'après la Banque de France (2025), la part de l'épargne investie dans les fonds non cotés et immobiliers a progressé de 8 % sur un an, signe d'une recherche accrue de placements tangibles et durables.

Les solutions pour investir dans l'économie réelle

Les SCPI : La porte d'entrée accessible et tangible

Les SCPI (Sociétés Civiles de Placement Immobilier) sont un des vecteurs les plus simples pour s'exposer à l'économie réelle. Elles permettent de détenir collectivement un parc immobilier locatif diversifié (bureaux, commerces, santé, éducation, logistique, etc.) sans contrainte de gestion.

Atouts des SCPI :

- Accès à un patrimoine professionnel diversifié dès quelques centaines d'euros ;

- Gestion intégralement déléguée à une société de gestion agréée par l'AMF ;

- Revenus potentiels issus des loyers ;

- Valorisation liée à des actifs physiques.

Points à surveiller :

- Frais d'entrée et de gestion ;

- Horizon de placement long (8 à 10 ans minimum) ;

- Rendement soumis aux conditions du marché immobilier.

En 2026, des SCPI comme Épargne Pierre Europe (Atland Voisin) ou Iroko Zen (Iroko) illustrent cette dynamique, combinant diversification européenne et stratégie responsable. Le marché immobilier français montre une stabilité encourageante en 2026, avec des volumes de transactions en reprise progressive après les ajustements de 2025.

Les Groupements Forestiers d'Investissement (GFI) : l'économie réelle au service de la nature

Les Groupements Forestiers d'Investissement (GFI) constituent une voie d'accès directe à l'économie réelle, en permettant aux épargnants de devenir copropriétaires de forêts françaises ou européennes. Ces véhicules collectifs agréés par l'Autorité des Marchés Financiers (AMF) offrent une gestion mutualisée et durable des massifs, alliant valeur patrimoniale, impact environnemental et perspective de rendement à long terme.

Concrètement, investir dans un GFI, c'est participer à la préservation des écosystèmes, à la séquestration du carbone et à la production de bois, ressource renouvelable stratégique pour la filière industrielle et la transition écologique.

Les revenus potentiels proviennent de la vente du bois, des crédits carbone et, dans certains cas, de la valorisation foncière à long terme.

Les GFI présentent également des avantages fiscaux reconnus, sous conditions :

- Réduction d'impôt sur le revenu jusqu'à 18 % (voire 25 % selon certains dispositifs temporaires) via le mécanisme IR-PME, dans la limite du plafonnement global des niches fiscales ;

- Exonération partielle à l'IFI : jusqu'à 75 % de la valeur des parts peut être exclue de l'assiette taxable, à condition de gestion durable ;

- Abattement de 75 % sur les droits de donation et de succession, en application de l'article 793 du CGI, sous réserve d'un engagement de conservation sur 30 ans.

En contrepartie, il s'agit d'un placement peu liquide, avec un horizon long terme (8 à 15 ans) et des risques naturels (incendies, tempêtes, maladies). Les rendements varient généralement entre 1 % et 3 % brut par an, selon la gestion et la valorisation des actifs forestiers.

En 2026, la dynamique est portée par des acteurs tels que France Valley, Groupama Gan REIM ou CoeurForest, qui développent des GFI labellisés ELTIF ou Greenfin, inscrivant la forêt dans une logique d'investissement responsable et durable.

Le private equity : Participer à la croissance des entreprises

Le private equity, ou capital-investissement, consiste à financer des entreprises non cotées pour accompagner leur développement, leur innovation ou leur transmission.

Exemple concret : un fonds peut soutenir une PME industrielle développant des solutions de recyclage ou de mobilité durable.

- Ticket d'entrée : dès 5 000 € via des fonds agréés (FCPR, ELTIF 2.0, etc.) ;

- Horizon d'investissement : 8 à 10 ans ;

- Objectif de rendement : souvent compris entre 7 et 10 % brut par an sur longue période.

En 2026, la réglementation européenne ELTIF 2.0 continue de simplifier l'accès de ces fonds aux investisseurs particuliers, tout en renforçant la transparence et la diversification.

Le financement participatif : Investir directement dans des projets concrets

Le crowdfunding (ou financement participatif) offre la possibilité de soutenir des projets immobiliers, énergétiques ou entrepreneuriaux en direct. Il s'agit souvent de prêts rémunérés ou d'investissements en capital dans des PME régionales ou des promoteurs immobiliers.

Avantages :

- Tickets d'entrée faibles (à partir de 100 €) ;

- Choix des projets selon des critères de rendement ou d'impact ;

- Durée courte à moyenne (12 à 36 mois).

Risques :

- Défaillance potentielle des porteurs de projets ;

- Liquidité nulle pendant la durée du prêt.

Selon le rapport 2025 de France FinTech, le financement participatif a mobilisé plus de 2 milliards d'euros en France en 2024, principalement dans les secteurs immobilier et énergie renouvelable.

Immobilier locatif : Les opportunités en 2026

En 2026, le marché immobilier locatif français offre des opportunités différenciées selon les zones géographiques.

Les grandes métropoles comme Paris et Lyon ne proposent que 3 à 4 % de rendement brut, tandis que les villes moyennes offrent une meilleure alternative avec 6 à 8 % de rendement locatif. Des villes comme Nevers affichent même des rendements agressifs de 8,5 à 9,8 % brut, grâce à des prix au mètre carré parmi les plus bas de France (environ 1 200 à 1 550 €/m²) et une demande locative stable.

Pour un investissement immobilier locatif classique, le rendement net encaissé après charges et gestion s'élève généralement autour de 4,5 % pour les biens bien gérés.

Les charges à déduire du rendement brut incluent notamment :

- la taxe foncière (0,5 à 1,5 % de la valeur du bien par an) ;

- l'assurance habitation (2 à 3 € par mètre carré par an) ;

- l'entretien et les réparations (environ 5 % du loyer par an) ;

- les frais de gestion immobilière si vous n'autogérez pas (7 à 10 % des loyers).

Exemple de portefeuille orienté économie réelle

Pour un capital de 100 000 €, voici une allocation type équilibrée en 2026 :

Type d'investissement | Allocation | Montant (€) | Objectif de rendement annuel brut* | Horizon |

|---|---|---|---|---|

SCPI diversifiées (santé, logistique, Europe) | 30 % | 30 000 € | 4,5 % à 6 % | 8 à 10 ans |

Groupements Forestiers d'Investissement (GFI) | 5 % | 5 000 € | 1,5 % à 3 % | 10 à 15 ans |

Fonds de private equity (ELTIF 2.0) | 15 % | 15 000 € | 7 % à 10 % | 8 à 10 ans |

Crowdfunding immobilier / PME | 10 % | 10 000 € | 6 % à 9 % | 2 à 3 ans |

Fonds infrastructures / transition énergétique | 10 % | 10 000 € | 4 % à 6 % | 10 ans |

Produits financiers classiques (actions / obligations) | 30 % | 30 000 € | — | variable |

Liquidités de sécurité | 5 % | 5 000 € | — | court terme |

*Estimations indicatives. Les performances passées ne préjugent pas des performances futures.

Dans cet exemple, 45 % du portefeuille est investi dans l'économie réelle, soit un équilibre entre potentiel de performance et stabilité à long terme.

Avantages et limites d'une stratégie " économie réelle "

Atouts | Points de vigilance |

|---|---|

Placement tangible et productif | Liquidité limitée |

Potentiel de rendement attractif | Risque de perte en capital |

Diversification du portefeuille | Frais parfois élevés |

Alignement avec les enjeux durables | Horizon long (8–10 ans) |

Impact positif sur l'économie | Sélection rigoureuse nécessaire |

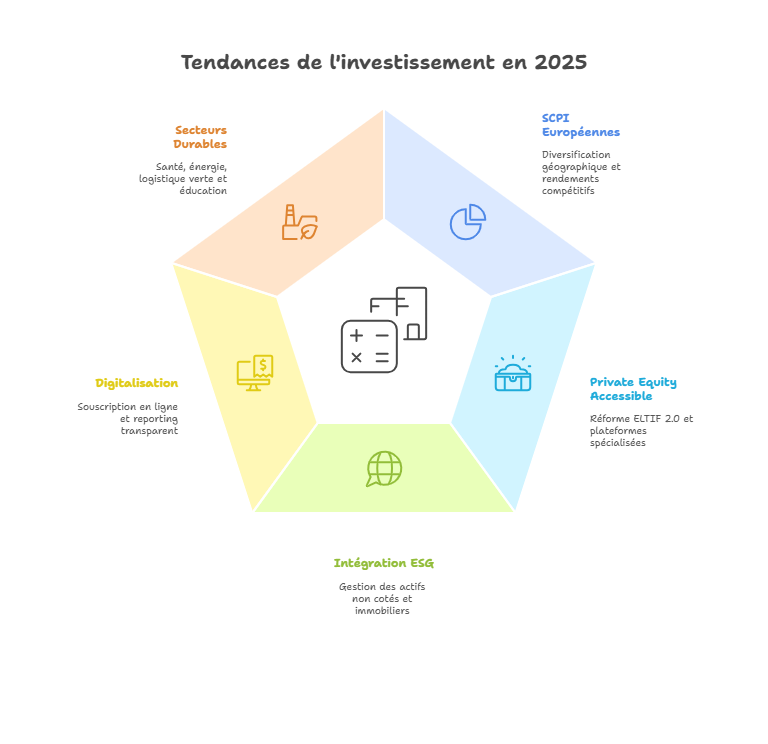

Les grandes tendances 2026

En 2026, plusieurs évolutions renforcent le rôle de l'économie réelle dans les stratégies d'investissement :

- Montée en puissance des SCPI européennes : diversification géographique et rendement compétitif.

- Essor du private equity accessible, grâce à la réforme ELTIF 2.0 et aux plateformes spécialisées.

- Intégration accrue des critères ESG dans la gestion des actifs non cotés et immobiliers.

- Digitalisation : souscription 100 % en ligne, reporting transparent, suivi simplifié.

- Focus sur les secteurs durables : santé, énergie, logistique verte et éducation.

- Normalisation du marché immobilier : après les ajustements de 2025, le marché suit une reprise progressive avec une stabilité encourageante des volumes de transactions.

- Contexte de taux : la stabilité actuelle des taux d'intérêt pourrait laisser place à une légère hausse d'ici la fin de 2026, les Français étant désormais plus nombreux à considérer comme acceptable un taux supérieur à 3 %.

- Retour des fondamentaux : le Plan d'Épargne Logement (PEL) retrouve de l'intérêt avec un taux revalorisé autour de 2 % pour les plans ouverts en 2026.

Ces tendances traduisent une volonté de reconnecter l'épargne à l'économie réelle, en privilégiant des actifs tangibles, responsables et créateurs de valeur à long terme.

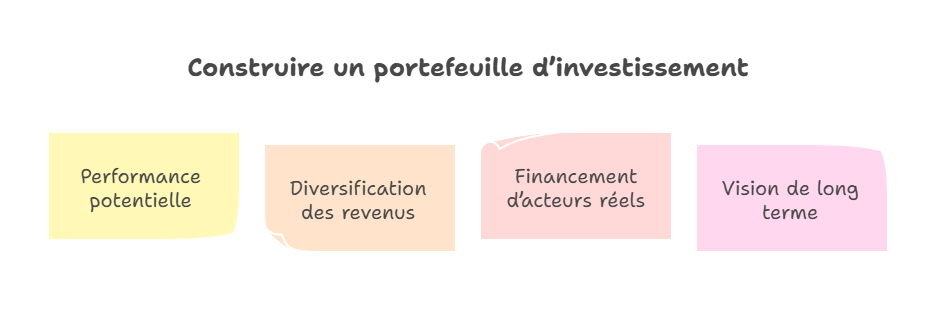

En résumé

Construire un portefeuille d'investissement dans l'économie réelle en 2026, c'est :

- allier performance potentielle et valeur économique tangible ;

- diversifier ses sources de revenus au-delà des marchés cotés ;

- contribuer au financement d'acteurs réels : entreprises, logements, infrastructures ;

- adopter une vision de long terme, cohérente avec les cycles économiques et les conditions de taux actuelles.

Conclusion

Investir dans l'économie réelle permet d'ancrer son épargne dans des actifs tangibles, porteurs de sens et de stabilité. Qu'il s'agisse de SCPI, de GFI, de private equity, de crowdfunding ou d'immobilier locatif, cette approche favorise la diversification, le rendement long terme et le financement utile de l'économie.

En 2026, les outils sont plus accessibles, mieux encadrés et de plus en plus alignés sur les enjeux de durabilité. Le contexte de normalisation du marché immobilier et de stabilisation des taux offre des opportunités renouvelées pour les investisseurs avisés.

À lire également :

5 objectifs clés pour épargner et investir avec succès

À retenir

En 2026, l'économie réelle s'impose comme un pilier des stratégies patrimoniales : elle permet de diversifier ses placements, de se protéger partiellement de l'inflation et de profiter d'opportunités immobilières et entrepreneuriales dans un contexte de taux stabilisés autour de 3–4 %.

Un portefeuille équilibré combinant SCPI, GFI, private equity, crowdfunding, immobilier locatif et actifs financiers classiques permet de viser un profil rendement/risque cohérent, à condition d'accepter un horizon long terme et une liquidité limitée sur certains supports.

Conseil d'expert

Avant d'augmenter la part de placements dans l'économie réelle, commencez par définir précisément votre horizon de placement et votre tolérance au risque. En pratique, il est souvent pertinent de viser entre 30 % et 50 % d'actifs réels (SCPI, GFI, private equity, immobilier locatif) pour un investisseur équilibré, en conservant une poche de liquidités et de produits financiers liquides pour faire face aux imprévus et saisir des opportunités. Un accompagnement par un conseiller spécialisé en SCPI et actifs réels permet d'affiner les allocations en fonction de votre fiscalité et de vos objectifs (retraite, transmission, revenus complémentaires).

| Les points importants pour la SCPI Remake Live | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 204.00 € |

| SCPI Remake Live Avis | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !