ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Impôt sur la Fortune Improductive : ce qui change (ou pas) en 2026

À ce jour, aucune réforme de l'Impôt sur la Fortune Immobilière (IFI) n'a été actée pour 2026 ou 2027, et aucun impôt sur la fortune improductive n'est entré en vigueur. Le seul paramètre fiscal récemment stabilisé concerne le barème de l'impôt sur le revenu 2026, applicable aux revenus 2025, revalorisé de 0,9 % et confirmé par les sites officiels. Ce barème comporte cinq tranches, de 0 % à 45 %, avec des seuils actualisés — mais il n'implique aucune modification directe de l'IFI, ni l'instauration d'un impôt sur la fortune improductive.

Le barème progressif de l'impôt sur le revenu 2026 prévoit une tranche à 0 % jusqu'à 11 600 € de revenu imposable par part, puis des tranches à 11 %, 30 %, 41 % et 45 %, respectivement entre 11 601 € et 29 579 €, 29 580 € et 84 577 €, 84 578 € et 181 917 €, et au-delà de 181 917 € par part. Cette actualisation ne modifie toutefois ni l'IFI ni sa logique propre, qui reste centrée sur le patrimoine immobilier net taxable au-delà de 1,3 million d'euros. En l'absence de textes publiés au Journal officiel réformant l'IFI, toute analyse reste donc, à ce stade, de l'ordre de la prospective.

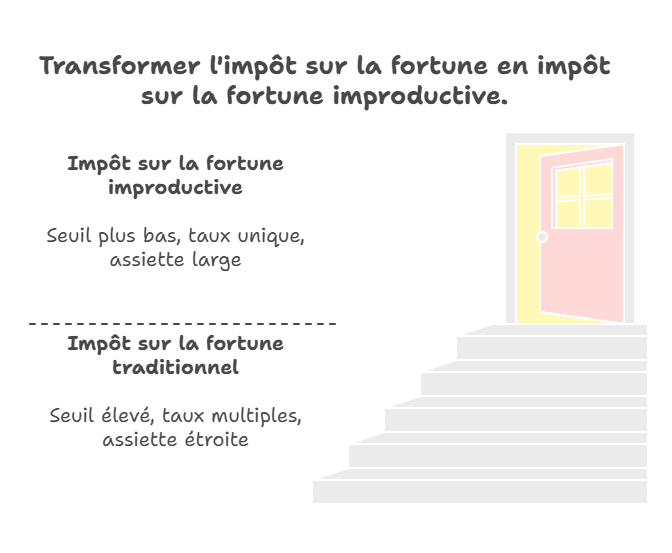

Un changement d'esprit : Du patrimoine immobilier à la fortune " improductive "

Les débats autour d'un éventuel impôt sur la fortune improductive s'inscrivent dans une réflexion plus large sur la taxation du patrimoine en France. L'idée directrice serait de passer d'une imposition centrée sur le seul patrimoine immobilier — comme l'actuel Impôt sur la Fortune Immobilière (IFI) — à une taxation plus ciblée des actifs jugés peu ou pas productifs pour l'économie réelle. Cette logique est régulièrement évoquée dans les travaux doctrinaux et les analyses de fiscalité patrimoniale.

Dans cette optique, les réflexions doctrinales et politiques mentionnent une possible distinction entre plusieurs catégories d'actifs :

- Biens immobiliers de jouissance : résidences principale et secondaires, logements vacants, biens non loués ;

- Liquidités excédentaires et épargne très sécurisée peu investies dans l'économie (comptes courants, livrets, encours massivement placés en fonds euros peu risqués) ;

- Actifs spéculatifs comme certaines cryptomonnaies ou jetons numériques ;

- Biens de luxe : œuvres d'art, bijoux, yachts, jets privés, véhicules de collection, etc.

À l'inverse, les actifs productifs — tels que l'immobilier locatif, les SCPI de rendement, les OPCI, les investissements en actions ou en parts de sociétés opérationnelles, ou encore certains contrats d'assurance-vie orientés vers les unités de compte — sont généralement présentés comme contribuant davantage au financement de l'économie réelle et donc à privilégier dans une éventuelle réforme.

Dans les scénarios discutés, l'esprit de la réforme serait de préserver, voire de renforcer la protection fiscale des supports productifs (immobilier locatif, pierre-papier, PEA, PER, assurance-vie diversifiée) tout en accentuant la pression sur les patrimoines très concentrés en actifs de jouissance ou en épargne dormante. C'est précisément dans cette logique que les SCPI, souvent mises en avant comme véhicule d'investissement collectif immobilier permettant de mutualiser le risque et de financer l'immobilier d'entreprise, sont fréquemment citées comme des outils d'épargne productive dans le débat public.

Les grandes lignes du dispositif 2026 abandonné

Les scénarios de réforme circulant autour de 2025-2026 concernant un Impôt sur la Fortune Improductive reposaient sur des travaux préparatoires, des rapports et des propositions parlementaires qui n'ont, à ce jour, débouché sur aucun texte définitif. Les orientations alors évoquées imaginaient notamment la transformation de l'IFI existant en un impôt plus large sur le patrimoine improductif, visant en priorité les plus hauts patrimoines.

Ces pistes théoriques prévoyaient en particulier :

- La transformation de l'IFI en un impôt plus global sur le patrimoine improductif, dépassant la seule logique immobilière ;

- Le maintien ou le relèvement d'un seuil d'entrée élevé, pour cibler les contribuables disposant d'un patrimoine net très significatif ;

- Une réflexion sur le taux d'imposition, avec l'hypothèse d'un taux unique simplifié ou le maintien d'un barème progressif proche de celui de l'IFI ;

- Un élargissement de l'assiette aux actifs jugés improductifs (immobilier de jouissance, liquidités excédentaires, épargne très sécurisée, cryptoactifs, biens de luxe) ;

- La protection ou l'exonération des actifs productifs : immobilier locatif, pierre-papier (SCPI, OPCI), PEA, PER, investissements en entreprises, contrats d'assurance-vie diversifiés ;

- Des abattements ciblés sur certains biens immobiliers, notamment la résidence principale ou les logements loués répondant à des critères sociaux et environnementaux (loyers modérés, performance énergétique).

Ces orientations, bien que structurantes pour la réflexion fiscale et régulièrement reprises dans les analyses spécialisées, restent à ce jour à l'état de projets ou de scénarios discutés. Aucun dispositif de ce type n'a été intégré à la loi de finances pour 2026 ni consacré par un texte réglementaire. L'IFI en vigueur demeure donc le seul impôt patrimonial applicable sur la fortune immobilière.

Tableau comparatif : IFI en vigueur vs projets d'impôt sur la fortune improductive (abandonnés)

Rubrique | IFI en vigueur | Scénarios d'impôt sur la fortune improductive |

|---|---|---|

Objet | Imposition du patrimoine immobilier net des dettes | Imposition du patrimoine qualifié d'improductif net des dettes (immobilier de jouissance, épargne dormante, biens de luxe, etc.) |

Seuil d'assujettissement | 1 300 000 € de patrimoine immobilier net taxable | Hypothèses de seuils élevés pour cibler les plus hauts patrimoines (valeurs débattues, jamais arrêtées définitivement) |

Base imposable (assiette) | Biens et droits immobiliers détenus directement ou indirectement au 1er janvier | Ensemble des biens jugés improductifs : immobilier non productif, liquidités, épargne très sécurisée, cryptoactifs, biens de luxe |

Biens exclus de l'assiette | Biens immobiliers affectés à l'activité professionnelle du redevable ; titres de sociétés opérationnelles dont les biens immobiliers sont affectés à l'exploitation | Biens productifs (professionnels, investissements en économie réelle, immobilier locatif, SCPI, PEA, PER, etc.) dans les scénarios étudiés |

Déduction des dettes | Dettes déductibles si elles existent au 1er janvier et sont directement liées à un bien imposable | Principe proche, mais limité aux dettes afférentes à des biens qualifiés d'improductifs (approche théorique) |

Taux d'imposition | Barème progressif (0,5 % à 1,5 %) | Réflexion autour d'un taux unique ou d'un barème simplifié, sans arbitrage officiel |

Exonérations principales | Biens professionnels ; forêts et bois sous conditions ; abattement de 30 % sur la résidence principale | Exonération renforcée des biens productifs (locatif, pierre-papier, investissements en entreprises) et incitations pour les logements loués performants (scénarios) |

Traitement de la résidence principale | Abattement de 30 % sur la valeur | Pistes de réforme : maintien de l'abattement de 30 % ou création d'un abattement forfaitaire alternatif, sans décision finale |

Une assiette élargie à tous les actifs jugés " improductifs " (projet abandonné)

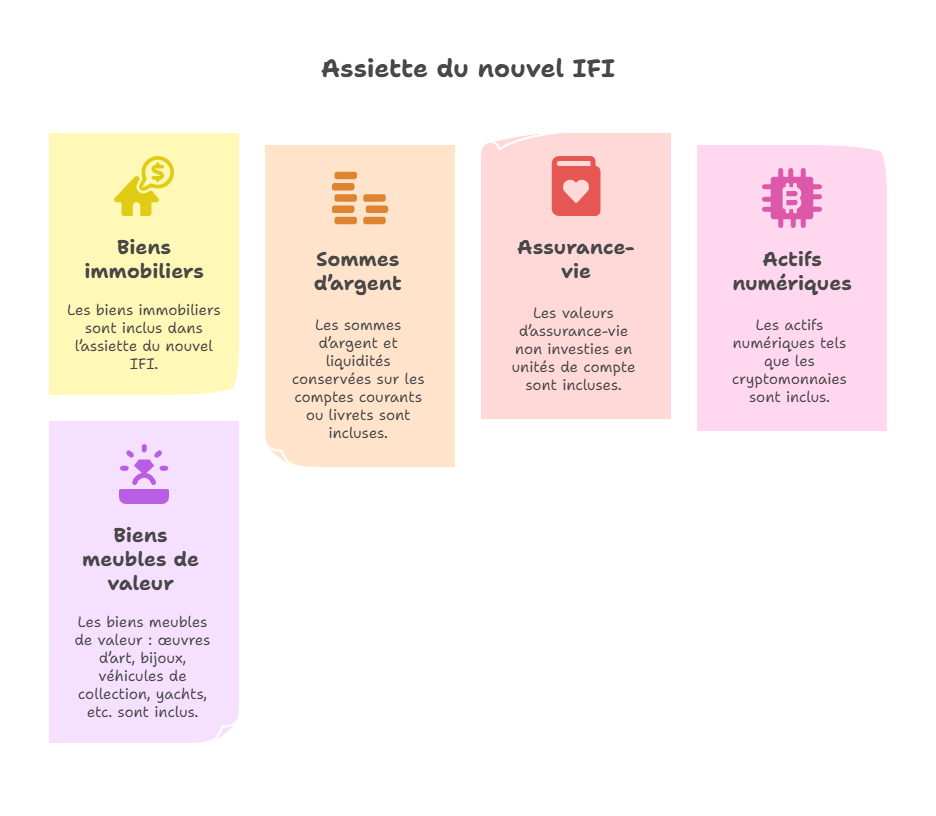

Les réflexions sur un impôt spécifiquement ciblé sur la fortune improductive s'appuient sur la volonté de mieux distinguer les actifs dormants des investissements productifs. Dans les scénarios étudiés, l'assiette potentielle de ce nouvel impôt aurait pu englober :

- Les sommes d'argent et liquidités conservées sur les comptes courants, livrets et dépôts au-delà d'un certain niveau jugé excédentaire ;

- Les encours de certains contrats d'assurance-vie, en particulier lorsque les capitaux sont massivement investis en fonds en euros au détriment des unités de compte orientées vers l'économie réelle ;

- Les actifs numériques tels que les cryptomonnaies et autres jetons, perçus comme volatils et peu liés au financement direct des entreprises ;

- Les biens meubles de valeur (œuvres d'art, bijoux, véhicules de collection, yachts, jets privés, etc.).

À l'inverse, les actifs productifs — ceux qui financent directement ou indirectement l'activité économique — seraient, dans ces schémas théoriques, exclus de l'assiette ou clairement avantagés. Cela concerne notamment :

- L'immobilier locatif loué sur la durée ;

- Les véhicules de pierre-papier comme les SCPI et les OPCI ;

- Les investissements en actions ou en parts de sociétés opérationnelles ;

- Les plans d'épargne en actions (PEA) et les plans d'épargne retraite (PER) ;

- Les contrats d'assurance-vie largement diversifiés en unités de compte.

Cette logique rejoint les discours qui encouragent une épargne productive au détriment de la thésaurisation et s'inscrit dans la philosophie de nombreux produits de pierre-papier, conçus pour canaliser l'épargne des ménages vers l'économie réelle.

Une fiscalité simplifiée (projet non retenu)

Parmi les pistes étudiées figure également la volonté de rendre la fiscalité du patrimoine plus lisible. Certains travaux ont esquissé l'idée de remplacer le barème progressif de l'IFI par un taux unique appliqué à la fraction de patrimoine dépassant un seuil d'entrée relativement élevé. L'objectif affiché serait de :

- Simplifier le calcul de l'impôt pour les contribuables comme pour l'administration ;

- Orienter le débat sur la définition de l'assiette (ce qui est ou non qualifié d'improductif) ;

- Maintenir une forme de progressivité via le niveau du seuil d'assujettissement et le poids relatif du patrimoine taxable.

À ce jour, cette idée de taux unique ou de barème simplifié n'a été consacrée par aucun texte de loi. L'IFI actuel reste donc régi par son barème progressif propre, ainsi que par ses règles spécifiques de valorisation, d'exonérations et d'abattements. Les contribuables doivent continuer de raisonner avec ce cadre existant pour les années de déclaration en cours.

Des exonérations incitatives (projet abandonné)

Les réflexions entourant un impôt sur la fortune improductive intègrent souvent une dimension incitative : le but serait non seulement de taxer, mais aussi de réorienter les comportements patrimoniaux. Parmi les leviers théoriques évoqués figurent notamment :

- Abattements immobiliers ciblés : possibilité de conserver ou d'ajuster un abattement sur la résidence principale, ou de créer un abattement forfaitaire applicable à un bien immobilier au choix, afin de ne pas pénaliser excessivement le logement familial ;

- Exonération partielle ou totale de certains logements loués sous conditions (loyers encadrés, exigence de performance énergétique, durée minimale de bail), afin de soutenir à la fois le logement abordable et la rénovation énergétique du parc existant ;

- Traitement favorable des investissements productifs (immobilier locatif, SCPI, OPCI, PEA, PER, assurance-vie en unités de compte) pour encourager une allocation d'actifs plus utile à l'économie réelle.

Ces dispositifs restent purement théoriques et n'ont pas été traduits dans la législation, mais ils illustrent une tendance de fond : privilégier l'épargne de long terme productive plutôt que la concentration sur des actifs de pur confort.

Déduction des dettes : mêmes principes, champ limité (projet)

Dans les scénarios explorés, le traitement des dettes resterait globalement aligné sur les principes de l'IFI actuel : seules les dettes existantes au 1er janvier et directement liées à des biens imposables seraient déductibles pour déterminer le patrimoine net taxable. La nouveauté viendrait de la nature des biens visés :

- Les dettes associées à des actifs improductifs (par exemple un emprunt finançant une résidence secondaire de jouissance) seraient prises en compte dans le calcul ;

- Les dettes liées à des actifs productifs (immobilier locatif, investissements professionnels, parts de SCPI, etc.) pourraient être exclues de la déduction, ces actifs étant eux-mêmes sortis de l'assiette.

Un tel mécanisme renforcerait, en théorie, l'incitation à orienter son patrimoine vers des supports productifs, tout en limitant les possibilités d'optimisation par l'endettement sur les biens de confort. Mais, à ce stade, il ne s'agit que d'hypothèses de travail et non d'un dispositif applicable : aucune disposition de ce type n'a été intégrée à la loi de finances.

Une transition confirmée : maintien de l'IFI sans changement

Faute de texte de loi adoptant un impôt sur la fortune improductive, le régime actuel de l'IFI demeure la référence pour la taxation du patrimoine immobilier des particuliers. Les comptes rendus parlementaires et les documents budgétaires récents n'ont pas entériné de réforme structurelle de cet impôt, que ce soit sur l'assiette, le barème ou le seuil d'assujettissement.

Concrètement, pour les contribuables, rien n'a changé sur ce terrain :

- L'assiette reste centrée sur le patrimoine immobilier net des dettes au-delà de 1,3 M€ ;

- Le barème progressif (0,5 % à 1,5 %) continue de s'appliquer ;

- Les principaux abattements et exonérations — biens professionnels et abattement de 30 % sur la résidence principale — restent en vigueur ;

- Aucun élargissement officiel de l'IFI aux liquidités, aux encours en fonds euros, aux cryptoactifs ou aux biens de luxe n'a été adopté.

Les investisseurs doivent donc continuer à structurer leur patrimoine à partir des règles d'IFI existantes, tout en gardant à l'esprit que le débat sur la distinction entre actifs productifs et improductifs pourrait refaire surface à moyen terme.

En résumé

Éléments clés | IFI actuel | Projets d'impôt sur la fortune improductive (non adoptés) |

|---|---|---|

Seuil | 1,3 M€ de patrimoine immobilier net taxable | Seuils plus élevés envisagés pour cibler les plus hauts patrimoines |

Taux | Barème progressif (0,5–1,5 %) | Idée d'un taux unique ou d'un barème simplifié, sans mise en œuvre |

Assiette | Immobilier uniquement | Actifs improductifs : immobilier non productif, liquidités, fonds euros, cryptoactifs, biens de luxe |

Exonérations | Abattement de 30 % sur la résidence principale ; biens professionnels | Protection renforcée des biens productifs (SCPI, immobilier locatif, investissements en entreprises) dans les scénarios étudiés |

Statut | Régime en vigueur | Projets et pistes de réforme non adoptés à ce jour |

À retenir

Les discussions autour d'un Impôt sur la Fortune Improductive visent à mieux cibler les actifs improductifs (immobilier de jouissance, liquidités excédentaires, épargne dormante, cryptoactifs, biens de luxe) tout en préservant les actifs productifs comme les SCPI, l'immobilier locatif ou les placements en actions et en entreprises. À ce jour, ces pistes restent au stade d'hypothèses, sans traduction législative.

En pratique, c'est toujours l'IFI qui s'applique, avec une assiette centrée sur l'immobilier et un barème progressif inchangé. La démarche la plus pragmatique consiste à structurer son patrimoine immobilier et financier en fonction du régime IFI actuel, tout en intégrant, dans ses arbitrages, la logique de distinction entre actifs productifs et actifs de jouissance. La pierre-papier (SCPI, OPCI), les placements via PEA ou assurance-vie en unités de compte et les investissements dans l'économie réelle restent au cœur des stratégies d'épargne productive.

À retenir – Synthèse pratique pour les contribuables

À ce jour, aucun impôt sur la fortune improductive n'est en vigueur en France : c'est toujours le régime de l'IFI qui s'applique, centré sur le patrimoine immobilier net des dettes au-delà de 1,3 M€. Le barème de l'impôt sur le revenu 2026, avec ses tranches de 0 % à 45 % et ses seuils revalorisés de 0,9 %, ne modifie en rien cette situation : il concerne uniquement l'imposition des revenus 2025. Les projets de réforme visent à mieux cibler les actifs improductifs (immobilier de jouissance, liquidités excédentaires, épargne dormante, cryptoactifs, biens de luxe) et à protéger les investissements productifs (immobilier locatif, SCPI, assurance-vie diversifiée, PEA, PER), mais ils n'ont pas été adoptés.

Dans ce contexte, il demeure pertinent de cartographier son patrimoine entre actifs productifs et actifs de jouissance, de réaliser des simulations IFI et de suivre de près les prochaines lois de finances. Une orientation progressive vers une épargne plus productive — via l'immobilier locatif de qualité, des SCPI rigoureusement sélectionnées ou des investissements en entreprises — permet à la fois de renforcer le rendement à long terme et de se préparer à d'éventuelles évolutions fiscales, sans anticiper des réformes non encore actées.

Et pour 2027 ?

Pour l'instant, aucun texte définitif ne fixe un nouveau cadre de taxation de la fortune improductive à l'horizon 2027. Le sujet peut revenir dans le débat budgétaire, notamment dans un contexte de finances publiques sous tension et de volonté affichée de mieux orienter l'épargne des ménages vers l'économie réelle. Tant que la loi n'évolue pas, les stratégies patrimoniales doivent rester ancrées dans le droit positif : IFI en vigueur, impôt sur le revenu calculé sur la base du barème 2026 pour les revenus 2025, et utilisation des enveloppes existantes (PEA, PER, assurance-vie, pierre-papier).

Dans cette perspective, une politique d'anticipation raisonnable consiste à privilégier des supports productifs : immobilier locatif de qualité, SCPI de rendement ou diversifiées, investissements en entreprises via PEA, PER ou assurance-vie en unités de compte, tout en conservant une poche de liquidités adaptée à ses besoins de sécurité et de trésorerie. Une telle stratégie permet de diversifier son patrimoine, de soutenir l'économie réelle et de se positionner dans le sens probable des incitations fiscales futures, sans sur-réagir à des projets de réforme qui restent, à ce stade, au conditionnel.

Sources

- Barème de l'impôt sur le revenu 2026 applicable aux revenus 2025 – documentation fiscale officielle (impots.gouv.fr, service-public.fr, Bpifrance).

- Documents et comptes rendus parlementaires relatifs aux lois de finances récentes, disponibles sur le site de l'Assemblée nationale et du Sénat.

- Analyses d'organismes spécialisés en fiscalité patrimoniale et en droit fiscal (revues et publications professionnelles).

- Travaux doctrinaux sur la distinction entre actifs productifs et actifs improductifs dans la fiscalité du patrimoine.

- Articles d'analyse patrimoniale publiés sur meilleurescpi.com concernant l'IFI, l'épargne productive et les investissements en SCPI.

Conseil d'expert en gestion de patrimoine

En l'absence de réforme actée de l'IFI, la priorité demeure de structurer votre patrimoine en distinguant clairement vos actifs productifs (immobilier locatif, SCPI, parts d'entreprises, PEA, PER, assurance-vie diversifiée) de vos actifs de jouissance (résidences secondaires, liquidités excédentaires, biens de luxe). Faites réaliser des simulations IFI intégrant la valorisation la plus récente de vos biens et des projections de flux de trésorerie afin d'identifier les zones de risque fiscal et les marges d'optimisation possibles (arbitrages entre fonds euros et unités de compte, recours à la pierre-papier, éventuelle mise en location de certains biens sous-utilisés).

Dans la pratique, l'objectif n'est pas seulement de réduire la facture fiscale, mais aussi d'aligner votre stratégie d'investissement sur une logique d'épargne productive : diversification via des SCPI de qualité, exposition graduelle aux marchés actions au sein d'enveloppes fiscalement efficientes, allocation dynamique entre sécurité et croissance. Plutôt que de sanctionner les patrimoines, un cadre fiscal moderne chercherait à mieux récompenser ceux qui orientent leur capital vers l'économie réelle — comme les SCPI et les supports finançant directement les entreprises. Il est donc cohérent de prendre une longueur d'avance sur cette tendance, tout en veillant à respecter votre tolérance au risque, vos besoins de liquidité et vos objectifs de transmission. La fiscalité reste un levier important, mais ne doit jamais devenir l'unique moteur de votre stratégie patrimoniale.

À lire également :

Quel est le barème d'impôt 2025 sur les revenus de 2024 ?

| Les points importants pour la SCPI Iroko Zen | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 25 parts 204.00 € |

| SCPI Iroko Zen rendement 2025 | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !