ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

À qui s’adresser pour épargner en 2026 ? Interlocuteurs, taux et conseils

Quand l'ambition est de faire grandir son épargne, il n'est pas toujours simple de savoir à qui s'adresser. L'univers des placements peut sembler complexe, rempli de termes techniques et d'offres parfois difficiles à comparer, d'autant que les règles, les taux et la fiscalité évoluent régulièrement.

Avant de se lancer, il est essentiel de définir ses objectifs, de comprendre les types d'interlocuteurs disponibles et de choisir une démarche adaptée à sa situation. En s'appuyant sur des repères clairs – notamment les taux en vigueur et le cadre réglementaire posé par les autorités comme l'Autorité des marchés financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR) – il devient plus simple d'organiser son épargne de manière structurée, sans se laisser influencer par des promesses irréalistes.

Pourquoi identifier un bon interlocuteur pour épargner ?

Les enjeux d'une démarche d'épargne

Épargner, c'est avant tout préparer des objectifs : court terme (voyage, voiture), moyen terme (achat immobilier) ou long terme (retraite, transmission). Sans accompagnement, l'épargne peut rester peu optimisée, voire exposée à des risques inadaptés, surtout dans un contexte où les taux de l'épargne réglementée (Livret A, LDDS, LEP, PEL…) fluctuent régulièrement.

Par exemple, au début de l'année 2026, le Livret A et le LDDS sont rémunérés à 1,70 % nets, avec une baisse très probable autour de 1,40 % au 1er février 2026, tandis que le LEP s'établit à 2,70 % nets, avec une baisse anticipée à 2,40 % pour maintenir un écart d'environ 1 point avec le Livret A. Le nouveau PEL ouvert en 2026 offre, lui, 2 % brut, soit environ 1,40 % net après prélèvement forfaitaire unique de 30 %.

Les erreurs fréquentes

- Se fier uniquement à un ami ou proche qui " s'y connaît " : leurs conseils peuvent être biaisés.

- Sous-estimer la complexité des produits ou les frais associés (frais de gestion, frais d'entrée, fiscalité des intérêts ou plus-values).

- Négliger la vérification du statut légal de l'interlocuteur (inscription à l'ORIAS, agrément AMF/ACPR selon le cas).

- Ne pas tenir compte de son propre profil (horizon, tolérance au risque, fiscalité, situation familiale, projets).

L'importance de faire appel à un professionnel

Aller vers un professionnel permet de bénéficier :

- d'une analyse de situation personnalisée : revenus, patrimoine, objectifs, fiscalité ;

- d'un accompagnement pour choisir des produits adaptés (livrets réglementés, assurance-vie, PER, SCPI, PEA, OPCVM…) ;

- d'une aide à croiser les données : fiscalité, frais, liquidité, horizon d'investissement, protection du capital.

Selon l'Autorité des marchés financiers (AMF), un professionnel peut offrir un conseil en investissement ou un service de gestion sous mandat, à condition de respecter des règles strictes : recueil d'informations sur le client (connaissances, expérience, situation financière, objectifs), recommandation adaptée et mise en garde sur les risques. L'AMF rappelle aussi que le client doit être clairement informé des frais, des risques et de la nature exacte du service (simple exécution d'ordres, conseil ou gestion).

Quels interlocuteurs choisir ?

Banques traditionnelles

Les banques offrent une large gamme de produits : livrets réglementés (Livret A, LDDS, LEP sous conditions), comptes-titres, assurance-vie, PEA, crédits, parfois produits immobiliers indirects comme des OPCVM ou des SCPI via des partenaires.

Avantages : proximité locale, solutions variées, possibilité de centraliser comptes courants, crédits et épargne.

Limites : conseils parfois génériques, orientation possible vers les produits " maison ", frais parfois élevés (frais de tenue de compte-titres, frais sur contrats d'assurance-vie).

Compagnies d'assurance / mutuelles

Elles proposent notamment des contrats d'assurance vie et des produits d'épargne-retraite (PER individuels), avec des supports en fonds en euros et en unités de compte (OPCVM, SCPI, etc.).

Atouts : forte expertise assurance et retraite, capacité à structurer des solutions de long terme (transmission, clause bénéficiaire, rente).

À noter : vérifier l'adéquation entre le contrat (frais sur versement, frais de gestion, gamme de supports, performance du fonds en euros) et les besoins de l'épargnant.

Conseillers en investissements financiers (CIF) / conseillers en gestion de patrimoine (CGP)

Ces professionnels sont spécialisés dans l'accompagnement global et délivrent des conseils sur différents établissements ou en gestion, souvent en architecture ouverte (plusieurs assureurs, sociétés de gestion, SCPI).

Points à vérifier :

- immatriculation à l'ORIAS (registre officiel) et, le cas échéant, statut de CIF, courtier en assurance ou agent lié ;

- respect des règles de l'AMF : remise d'une lettre de mission, présentation des risques, adéquation des conseils ;

- transparence des frais et des éventuels conflits d'intérêts ;

- type de rémunération (honoraires forfaitaires, pourcentage sur encours, rétrocommissions versées par les producteurs de produits).

Robo-advisors / plateformes en ligne

Des solutions digitalisées qui peuvent être intéressantes pour débuter ou pour des montants modestes, via des allocations automatisées (OPCVM, ETF, assurance-vie, PEA).

Avantages : frais réduits, simplicité de mise en œuvre, suivi en ligne, possibilité de démarrer avec des montants plus faibles.

Limites : parfois absence de conseil humain approfondi, gestion standardisée, prise en compte parfois limitée de certaines dimensions (situation familiale complexe, patrimoine immobilier, transmission).

Tableau comparatif

| Interlocuteur | Atouts principaux | Limites potentielles |

|---|---|---|

| Banque traditionnelle | Proximité, gamme complète, centralisation des services | Frais parfois élevés, conseil générique, orientation vers produits maison |

| Compagnie d'assurance / mutuelle | Spécialisation produits assurance et retraite, offre large en assurance-vie et PER | Risque de solution " standardisée ", frais à analyser (gestion, arbitrage) |

| Conseillers en investissements financiers (CIF) / CGP | Conseil personnalisé, approche globale du patrimoine, accès à une large palette (assurance-vie, PER, SCPI, OPCVM) | Montants parfois minimums, nécessité de vérifier immatriculation et mode de rémunération |

| Plateformes en ligne / Robo-advisor | Simplicité, frais plus bas, allocations automatisées | Moins de personnalisation, gestion limitée pour les situations patrimoniales complexes |

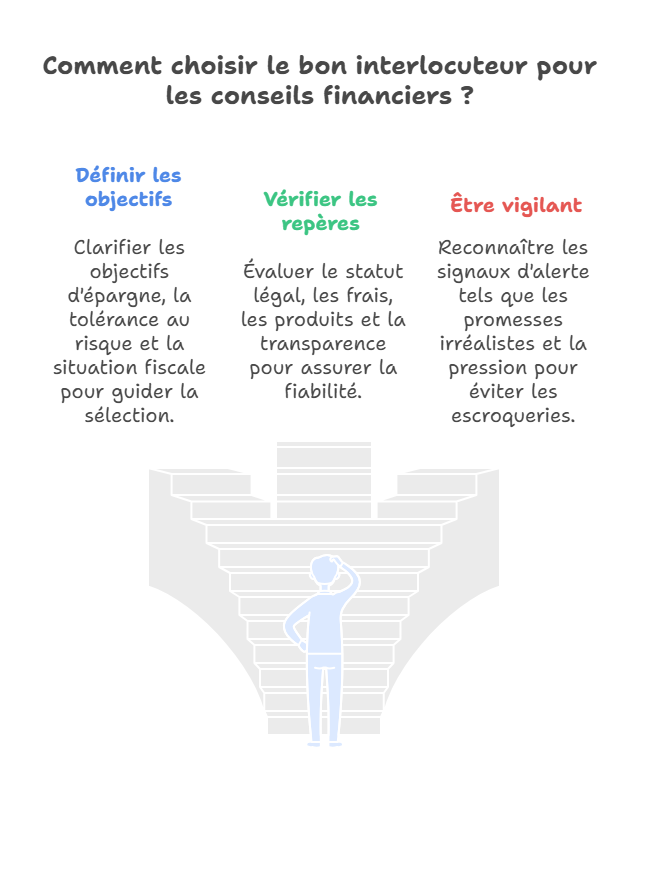

Comment bien choisir l'interlocuteur ?

Définir clairement ses objectifs et sa situation

Avant tout échange :

- Quel horizon d'épargne ? Court, moyen, long terme.

- Quel niveau de risque accepté ? Capital garanti (livrets, fonds en euros) ou acceptation de fluctuations (actions, OPCVM, SCPI).

- Quelle fiscalité ? Situation personnelle (revenus, foyer, imposition marginale), horizon de détention, intérêt de dispositifs comme le PER ou l'assurance-vie.

- Quelle somme disponible ? Besoin de liquidité (fonds d'urgence) vs capital à immobiliser plus longtemps.

Poser les bons repères au professionnel

Lors du premier rendez-vous, vérifier :

- Le statut légal : est-ce un CIF/CGP ? un intermédiaire en assurance ? un conseiller bancaire ? Est-il bien enregistré à l'ORIAS ou agréé par l'AMF/ACPR selon son activité ?

- Les frais appliqués : frais de gestion, d'entrée, de sortie, frais de performance, frais de courtage, éventuels frais sur SCPI (frais de souscription, de gestion).

- La nature des produits proposés : sont-ils variés, adaptés, compréhensibles ? L'offre couvre-t-elle à la fois les solutions sécurisées (livrets, fonds en euros) et les solutions plus dynamiques (OPCVM, ETF, SCPI) ?

- Le degré de transparence : absence de jargon incompréhensible, explication claire des risques (perte en capital possible pour les unités de compte, horizon de placement recommandé).

- Les services : accompagnement régulier, réévaluation périodique, rapport de situation, suivi des performances.

Être vigilant : Les signaux d'alerte

- Promesses de rendement élevé sans explication crédible, en particulier si elles sont nettement supérieures aux rendements courants des placements prudents (par exemple, Livret A autour de 1,7 % nets ou fonds en euros entre 3 % et 3,75 % bruts annoncés par certains assureurs en 2026).

- Produits très complexes non expliqués (produits structurés, instruments dérivés, investissements non cotés).

- Pression pour signer rapidement ou transférer des sommes importantes sans temps de réflexion.

- Frais non clairement communiqués ou impossibles à obtenir par écrit.

L'AMF recommande de rester dans les acteurs " surveillés " et enregistrés, de vérifier systématiquement les statuts sur les registres officiels (ORIAS, listes AMF/ACPR) et de se méfier des offres reçues par téléphone, e‑mail ou réseaux sociaux promettant des rendements élevés, notamment sur des secteurs à la mode (cryptoactifs, forêts exotiques, diamants, etc.).

Exemples concrets d'interlocuteurs selon les besoins

Petit montant, début de parcours

Une plateforme en ligne ou un robo-advisor peut être adapté : simplicité, frais réduits, gestion automatisée, possibilité de démarrer avec quelques dizaines ou centaines d'euros. L'épargne de précaution restera idéalement sur des livrets réglementés (Livret A, LDDS, LEP si éligible).

Exemple : allocation simplifiée entre actions/obligations via un contrat d'assurance-vie en gestion pilotée ou un PEA avec ETF diversifiés.

Montant intermédiaire, besoins de conseil

Faire appel à un CIF ou CGP, pour bénéficier d'un conseil personnalisé et d'une aide à la structuration du patrimoine financier (assurance-vie multisupport, PER, SCPI, PEA/compte-titres). Le professionnel aide à faire le tri entre les produits, à arbitrer entre l'épargne réglementée à taux modéré et des supports plus dynamiques, et à optimiser la fiscalité (par exemple via l'assurance-vie ou le PER).

Patrimoine élevé ou situation complexe

Une banque privée ou un CGP expérimenté devient pertinent : transmission, défiscalisation, diversification internationale, immobilier (direct ou via SCPI) et structuration globale (résidence principale, société civile, démembrement, etc.). L'approche se fait alors sur la durée, avec un suivi régulier et des ajustements au fil des évolutions réglementaires et de marché.

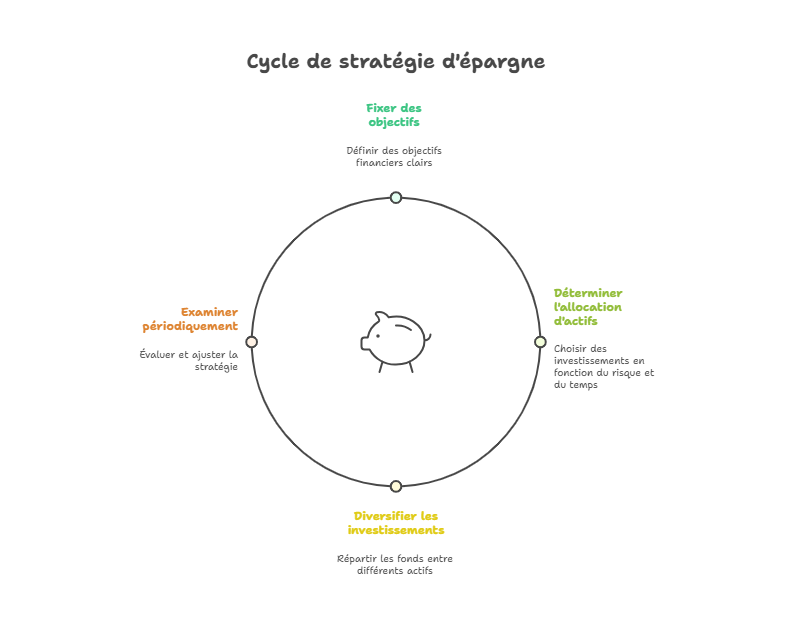

Mettre en œuvre l'épargne de façon structurée

Construire une stratégie d'épargne

- Fixer des objectifs (par exemple : constituer un fonds d'urgence de 3 à 6 mois de dépenses courantes).

- Déterminer une allocation d'actifs selon l'horizon et le risque : une part en supports sécurisés (livrets, fonds en euros), une part en supports dynamiques (actions, OPCVM, ETF, SCPI).

- Diversifier entre : livrets réglementés (Livret A, LDDS, LEP si éligible), assurance-vie, PEA/compte-titres, SCPI, immobilier, épargne retraite (PER).

- Prévoir une revue périodique (au moins annuelle) pour vérifier la cohérence de l'allocation avec les objectifs, les taux en vigueur et la fiscalité.

Exemple concret

Une personne de 35 ans, revenus stables, souhaite préparer un projet d'achat immobilier dans 10 ans et une retraite flexible dans 25 ans.

Stratégie possible :

- Épargne de précaution : Livret A / LDDS, voire LEP si elle remplit les conditions de revenus, afin de conserver une réserve liquide et sécurisée.

- Investissement à 10‑15 ans : assurance-vie multisupport avec une combinaison de fonds en euros et d'unités de compte (OPCVM, ETF, éventuellement SCPI) pour le projet immobilier, en profitant de la fiscalité avantageuse après 8 ans.

- Retraite : PER individuel pour bénéficier de la déductibilité éventuelle des versements du revenu imposable, en sachant que l'épargne sera bloquée jusqu'à la retraite (sauf cas de déblocage anticipé).

- Pour la très longue échéance (25 ans) : une part plus dynamique (actions, OPCVM, ETF) via PEA et assurance-vie, avec une diversification internationale.

L'interlocuteur recommandé : un CIF ou CGP pour bâtir le plan global, valider la cohérence entre horizon, risque et fiscalité, puis mise en place via une banque, une compagnie d'assurance ou une plateforme en ligne selon les montants et la préférence de suivi.

Surveiller et ajuster

- Vérifier régulièrement les frais (sur contrats d'assurance-vie, PER, SCPI, OPCVM, ETF) et l'adéquation des produits avec le profil de risque.

- Ajuster l'allocation si les objectifs changent (naissance, changement professionnel, départ à la retraite, héritage).

- Veiller à la fiscalité (changement de situation familiale, de domicile fiscal, évolution de la fiscalité de l'assurance-vie, du PEA, du PER).

- S'assurer que l'interlocuteur reste compétent, disponible et dûment enregistré, en n'hésitant pas à demander une mise à jour de ses statuts et de ses habilitations.

Conclusion

Choisir un bon interlocuteur pour épargner consiste à combiner clarté sur ses objectifs, vigilance dans le choix du professionnel et méthode dans la mise en œuvre. Dans un environnement où les taux des livrets réglementés évoluent (Livret A et LDDS autour de 1,70 % nets début 2026, LEP plus rémunérateur, PEL à 2 % brut pour les nouveaux plans) et où les solutions d'investissement se multiplient, l'accompagnement par un acteur encadré par l'AMF et l'ACPR devient un repère essentiel.

Que ce soit via une banque, un assureur, un CIF ou une plateforme en ligne, l'essentiel est de rester maître de l'épargne, de comprendre les produits (assurance-vie, PER, SCPI, OPCVM…), les frais et les risques, et de faire évoluer la stratégie avec le temps.

À retenir

- Commencez par clarifier vos objectifs, votre horizon et votre tolérance au risque avant de choisir un interlocuteur.

- Privilégiez des acteurs encadrés (AMF, ACPR, ORIAS) et exigez une transparence totale sur les frais et la rémunération.

- Diversifiez entre épargne de précaution, placements à moyen terme et solutions de long terme (assurance-vie, PER, SCPI…).

- Surveillez régulièrement vos placements et ajustez votre stratégie en fonction de l'évolution des taux, de la fiscalité et de votre situation personnelle.

- Conseils de l'auteur : cultivez vous et prener une société indépandante pour bénéficier d'un regard objectif sur vos choix d'investissement.

Conseil de l'expert

En tant qu'expert en SCPI et en stratégie patrimoniale, je vous recommande de ne jamais vous limiter à un seul établissement. Comparez les offres, lisez la documentation, interrogez plusieurs professionnels et, surtout, cultivez vous sur les mécanismes de base (taux, fiscalité, risques). Lorsque vous envisagez des placements à long terme comme les SCPI, prener une société indépandante et transparente, capable de vous proposer une sélection diversifiée de véhicules, plutôt qu'un catalogue fermé. Cette approche vous aidera à construire une épargne plus robuste et alignée sur vos objectifs.

À lire également :

Rôle et missions d'une société de gestion

| Les points importants pour la SCPI Coeur de Ville | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Commerce SCPI de rendement | Minimum de souscription 10 parts 210.00 € |

| Investir dans Coeur de Ville | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !