ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Revenus passifs : définition, exemples et stratégies en 2026

Revenus passifs : définition, exemples et stratégies en 2026

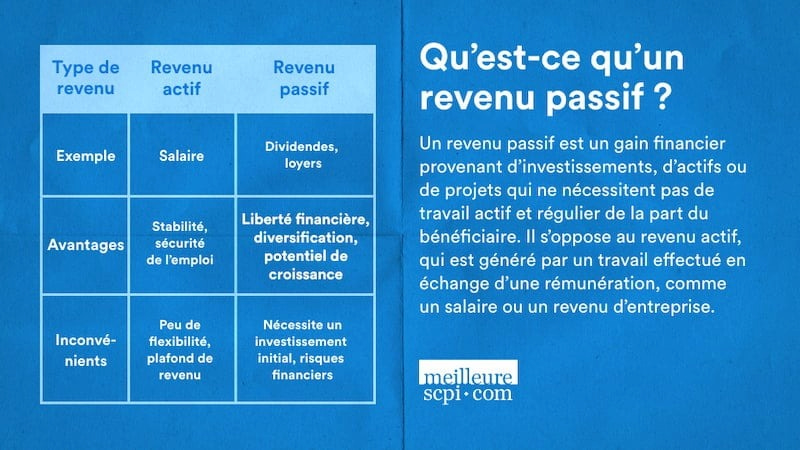

Définition du revenu passif

Le concept de revenu passif a gagné en popularité ces dernières années, et pour cause : qui ne rêverait pas de générer des revenus sans devoir travailler activement pour cela ? Dans cet article, nous allons explorer ce qu'est un revenu passif, ses avantages et plusieurs exemples concrets de sources potentielles, en tenant compte des évolutions économiques de 2026.

Un revenu passif est un flux de gains financiers réguliers obtenu sans effort continu après un investissement initial en temps, en argent ou en compétences. Une fois mis en place, il est en grande partie décorrélé du temps de travail quotidien. Il s'oppose au revenu actif, généré par un travail en échange d'une rémunération comme un salaire, des honoraires ou un revenu d'entreprise.

En 2026, dans un contexte de stabilisation des taux d'intérêt après leur remontée, de volatilité persistante des marchés et d'inflation toujours présente, de plus en plus de personnes cherchent à diversifier leurs revenus passifs afin de renforcer leur résilience financière face aux incertitudes économiques et géopolitiques[1][3][4].

Les avantages des revenus passifs

Liberté financière

Le revenu passif permet de gagner de l'argent sans travail actif continu, offrant ainsi une plus grande liberté financière après un effort initial souvent important. Une fois les sources de revenus en place, il n'y a plus d'échange direct et systématique de temps contre de l'argent.

Avec les conditions économiques de 2026 – pression persistante sur le pouvoir d'achat, taux plus attractifs sur certains placements à revenu stable – cette liberté contribue à absorber les chocs financiers et à réduire la dépendance à un seul emploi[3][4].

Diversification des revenus

Le revenu passif permet de diversifier ses sources de revenus, minimisant ainsi les risques liés à une dépendance unique (un seul salaire, un seul client, un seul secteur).

Cette diversification est au cœur des stratégies patrimoniales recommandées par les experts, via une combinaison de :

- revenus du travail (salaires, honoraires) ;

- revenus mobiliers (dividendes, intérêts, coupons) ;

- revenus immobiliers (loyers, SCPI, crowdfunding immobilier).

En 2026, face à la volatilité des marchés, cette approche permet de lisser les risques et de mieux se protéger contre les imprévus financiers[3].

Potentiel de croissance

Les revenus passifs tirent parti de l'effet de levier (crédit immobilier, par exemple) ou de la capitalisation (réinvestissement des dividendes, intérêts composés) pour viser des gains significatifs à long terme.

En 2026, les opportunités dans :

- la technologie (SaaS, automatisation, solutions en ligne) ;

- les placements financiers (ETF à dividendes, obligations, SCPI) ;

offrent des perspectives intéressantes, avec par exemple des rendements cibles de l'ordre de 4 % à 6 % nets de frais internes pour de nombreuses SCPI, accessibles à partir de quelques centaines d'euros.

Un cas pratique : un portefeuille de 60 parts de CORUM Origin, 45 parts de LOG IN et 45 parts de Cœur de Régions, soit un investissement initial de 109 230 €, génère environ 556,56 € bruts mensuels sur la base des distributions 2024. Les performances passées ne préjugent toutefois pas des performances futures, d'où la nécessité de rester prudent[3].

Flexibilité

Les revenus passifs offrent une flexibilité accrue dans la gestion de son temps, permettant de :

- se consacrer à d'autres projets personnels ou professionnels ;

- réduire progressivement son temps de travail ;

- préparer une transition professionnelle (reconversion, temps partiel) ou une retraite anticipée.

En 2026, cette flexibilité est particulièrement recherchée par les indépendants, les créateurs de contenu et les travailleurs à distance, dans un contexte de développement du freelance multi-activités et des nouvelles formes d'emploi[6][7].

Exemples de sources de revenus passifs

Investissements financiers

Les placements financiers constituent l'une des principales sources de revenus passifs. Il peut s'agir notamment de :

- actions et ETF actions (dividendes) ;

- obligations et fonds obligataires (coupons) ;

- fonds immobiliers ou fonds d'investissement immobilier ;

- immobilier locatif (loyers) ;

- SCPI (Sociétés Civiles de Placement Immobilier).

En France, ces revenus sont généralement soumis à la flat tax de 30 % (prélèvement forfaitaire unique – PFU) pour les dividendes et plus-values mobilières, avec possibilité d'opter pour le barème progressif si cela est plus favorable.

En 2026, les SCPI demeurent une solution populaire pour générer des revenus passifs réguliers via l'immobilier mutualisé, avec des rendements bruts souvent situés autour de 4 % à 6 % par an selon les sociétés et les conditions de marché. Elles permettent :

- de déléguer la gestion à des professionnels ;

- de mutualiser le risque sur un grand nombre d'actifs ;

- de bénéficier, pour certaines SCPI investies en Europe, d'une fiscalité plus douce (revenus fonciers étrangers exonérés de prélèvements sociaux en France)[3][5].

Le marché actions–ETF reste également un pilier du revenu passif, notamment via les ETF à dividendes et les fonds à distribution, qui versent périodiquement des revenus aux investisseurs.

Après la remontée des taux, les produits de taux (obligations, livrets réglementés, fonds en euros dans l'assurance vie) ont retrouvé de l'attrait. Ils peuvent jouer un rôle de complément de revenus plus stables, au prix d'un potentiel de performance généralement inférieur à long terme.

Entreprises en ligne

La création d'une entreprise en ligne est devenue une voie majeure pour développer des revenus passifs ou semi-passifs. Parmi les exemples les plus fréquents :

- blog monétisé par la publicité ou l'affiliation ;

- chaîne YouTube (publicité, sponsoring, partenariats) ;

- podcast ;

- newsletter payante ;

- boutique en ligne (produits physiques ou numériques).

Ces activités peuvent générer des revenus via la publicité, les programmes d'affiliation, les abonnements ou les ventes de produits, avec un degré d'automatisation souvent élevé.

En 2026, les algorithmes avancés de recommandation et la montée en puissance des contenus courts (shorts, reels) renforcent le potentiel de monétisation. En parallèle, l'encadrement se durcit sur :

- la protection des données ;

- la transparence des partenariats ;

- la fiscalité des revenus numériques (BNC ou micro-BNC, avec abattement forfaitaire d'environ 22 %)[3][6].

Droits d'auteur et brevets

Les droits d'auteur et les brevets constituent une autre forme de revenu passif. Les artistes, écrivains, photographes, développeurs de logiciels ou inventeurs peuvent percevoir des redevances grâce :

- aux licences accordées à des tiers ;

- à la diffusion de leurs œuvres sur des plateformes spécialisées ;

- à la commercialisation de leurs créations (livres, musiques, logiciels, designs, etc.).

En Europe, le cadre des droits d'auteur a été renforcé ces dernières années, avec des directives visant à mieux protéger les créateurs sur les plateformes numériques. En 2026, les plateformes de streaming, les bibliothèques numériques, les marketplaces de photos, de musique ou de modèles 3D, ainsi que les app stores, offrent de nouvelles opportunités de monétisation, à condition de bien maîtriser les contrats de licence et les conditions d'utilisation[1].

Vente de produits numériques

La vente de produits numériques représente l'une des formes les plus scalables de revenu passif. Parmi les produits les plus courants :

- formations en ligne ;

- e-books ;

- modèles (templates) et outils no-code ;

- logiciels, plugins et applications ;

- musiques libres de droits ou banques de médias.

En 2026, ce marché est en pleine expansion, porté par :

- la généralisation de l'apprentissage en ligne ;

- le travail à distance ;

- l'essor des outils d'intelligence artificielle qui facilitent la création de contenus et d'outils spécialisés[6][7].

La demande est particulièrement forte dans les domaines :

- des compétences professionnelles (langues, programmation, finances personnelles) ;

- du développement personnel ;

- de la productivité ;

- des solutions SaaS pour les entreprises.

La concurrence est toutefois de plus en plus intense, ce qui impose de se différencier par la qualité, la niche ciblée, la marque personnelle et l'accompagnement proposé.

Crowdfunding immobilier

Le crowdfunding immobilier est une autre source de revenus passifs qui a fortement gagné en popularité. En investissant dans des projets immobiliers via des plateformes de financement participatif, les investisseurs peuvent percevoir :

- des intérêts ou coupons réguliers ;

- des plus-values à l'issue des opérations.

En 2026, ce mode d'investissement permet toujours de :

- diversifier son portefeuille immobilier ;

- accéder au marché avec un ticket d'entrée réduit ;

- viser des rendements bruts souvent supérieurs à ceux de l'immobilier locatif classique.

En contrepartie, le risque est plus élevé : risque de défaut du promoteur, retard de chantier, baisse de la valeur des biens, voire perte en capital. Les plateformes sont désormais soumises à un encadrement réglementaire européen renforcé (statut de prestataire de services de financement participatif – PSFP), ce qui améliore la transparence et la protection des investisseurs, sans supprimer pour autant le risque[3].

Cryptomonnaies et staking

Avec la montée en puissance des cryptomonnaies et des technologies de blockchain, le staking, le prêt de cryptomonnaies (lending) ou la participation à des protocoles de finance décentralisée (DeFi) sont devenus des sources de revenus passifs potentielles.

En immobilisant ou en déléguant des cryptomonnaies pour :

- participer à la sécurisation des réseaux ;

- fournir de la liquidité à des protocoles DeFi ;

les détenteurs peuvent recevoir des récompenses sous forme de jetons additionnels.

En 2026, certains projets continuent d'offrir des rendements attractifs, mais la volatilité du marché des cryptomonnaies, les risques technologiques (failles, hacks), le risque de contrepartie sur les plateformes centralisées et le risque réglementaire restent majeurs.

Le cadre européen se renforce avec le règlement MiCA et les règles sur les prestataires de services sur actifs numériques, ce qui modifie progressivement l'accès, la fiscalité et la protection des investisseurs[7].

Assurance vie et rente

Les contrats d'assurance vie et les rentes viagères peuvent également fournir des revenus passifs ou des compléments de revenus.

Ces produits financiers permettent de garantir des versements réguliers sur une période donnée ou à vie, en contrepartie d'un capital investi. L'assurance vie en France reste l'un des placements préférés pour :

- mettre en place des rachats programmés ;

- arbitrer vers des supports générateurs de revenus (fonds en euros, unités de compte immobilières, fonds à distribution).

Après la remontée des taux, les fonds en euros ont vu leurs rendements s'améliorer, ce qui les rend plus compétitifs pour les épargnants cherchant des revenus stables, même si ces rendements demeurent généralement inférieurs à ceux d'investissements plus risqués comme les actions ou certaines SCPI.

Les rentes viagères, quant à elles, offrent un revenu garanti à vie, mais impliquent de renoncer définitivement au capital versé en contrepartie de cette sécurité. La fiscalité de l'assurance vie reste globalement avantageuse à long terme, mais doit être analysée au cas par cas[5].

Tableau récapitulatif des sources de revenus passifs en 2026

| Source de revenu passif | Avantages | Points à surveiller |

|---|---|---|

| SCPI | Dividendes réguliers, gestion professionnelle, mutualisation des risques immobiliers, rendement cible 4–6 % nets de frais internes | Sensibilité au marché immobilier et aux taux, fiscalité des revenus fonciers (revenus SCPI UE exonérés de prélèvements sociaux en France) |

| Entreprises en ligne | Revenus potentiellement croissants, automatisation possible, échelle mondiale | Dépendance aux algorithmes et régulations des plateformes, forte concurrence, fiscalité BNC / micro-BNC |

| Droits d'auteur et brevets | Revenus récurrents de long terme issus de créations existantes | Protection juridique des droits, fluctuations des ventes, dépendance aux plateformes de diffusion |

| Vente de produits numériques | Évolutivité des revenus, coûts marginaux faibles, marché mondial en expansion | Concurrence importante, nécessité de renouveler et d'améliorer l'offre, risque de piratage |

| Crowdfunding immobilier | Rendements attractifs, diversification immobilière sans gestion directe, ticket d'entrée réduit | Risque de défaut des projets, illiquidité pendant la durée de l'opération, risque de perte en capital |

| Cryptomonnaies et staking | Rendement potentiellement élevé, exposition à l'innovation technologique | Volatilité extrême, risques technologiques et réglementaires (MiCA), risques de plateforme et de sécurité |

| Assurance vie et rente | Revenus stables, fiscalité avantageuse à long terme, sécurité des fonds en euros | Sensibilité aux taux d'intérêt, frais, rendement réel affecté par l'inflation, accès parfois limité au capital (rentes) |

Conclusion

Les revenus passifs offrent de nombreuses opportunités pour améliorer sa liberté financière et diversifier ses sources de revenus. En 2026, il est plus que jamais essentiel de rester informé des nouvelles tendances, des évolutions réglementaires et des mouvements de marché pour maximiser les gains potentiels tout en maîtrisant les risques.

Que ce soit à travers les investissements financiers (actions, ETF, obligations, SCPI), les entreprises en ligne, les droits d'auteur, la vente de produits numériques, le crowdfunding immobilier, les cryptomonnaies et le staking, ou encore l'assurance vie et les rentes, les possibilités sont nombreuses pour générer des revenus moins dépendants d'un travail actif quotidien.

Adopter une stratégie diversifiée, progressive et bien informée permet de tirer le meilleur parti des revenus passifs disponibles aujourd'hui, en tenant compte de son profil de risque, de son horizon de placement et de ses objectifs de vie. Il est souvent pertinent de se faire accompagner par des professionnels (conseillers en gestion de patrimoine, experts-comptables) pour optimiser la fiscalité et la structuration de ces différentes sources de revenus.

Mettre à jour pour 2026 – Conseils de l'auteur : avant de vous lancer, commencez par définir un objectif chiffré de revenu passif (par exemple 300 € puis 1 000 € par mois), puis construisez votre stratégie par paliers : d'abord les solutions les plus robustes et lisibles fiscalement (assurance vie, SCPI diversifiées), ensuite les leviers plus dynamiques (entreprises en ligne, produits numériques), enfin, si votre profil le permet, une part mesurée d'actifs plus volatils (cryptomonnaies, crowdfunding immobilier). Diversifiez vos sources, gardez une marge de sécurité en liquidités et réévaluez votre plan au moins une fois par an.

À retenir

- Un revenu passif est un flux régulier de gains financiers qui ne nécessite plus de travail quotidien une fois mis en place.

- En 2026, il sert à protéger le pouvoir d'achat dans un environnement de marchés volatils et de taux stabilisés à un niveau plus élevé qu'avant 2022.

- Les principales sources sont : investissements financiers (actions, obligations, ETF, SCPI), entreprises en ligne, droits d'auteur, produits numériques, crowdfunding immobilier, cryptomonnaies et assurance vie.

- Les SCPI restent un outil central, avec des rendements cibles de l'ordre de 4–6 % bruts et une gestion entièrement déléguée.

- Chaque source de revenu passif comporte des risques spécifiques (marché, liquidité, réglementation, technologie) qui doivent être analysés avant d'investir.

- La clé d'une stratégie durable repose sur la diversification, l'adéquation au profil de risque et un suivi régulier de son patrimoine.

Conseil d'expert

En tant qu'expert en gestion de patrimoine, je vous recommande de considérer le revenu passif non pas comme une fin en soi, mais comme un outil au service de votre projet de vie. Commencez par clarifier vos priorités (sécurité, complément de retraite, indépendance géographique, temps libre), puis bâtissez une allocation progressive : un socle de placements sécurisés et fiscalement lisibles (assurance vie, SCPI diversifiées), une poche de croissance (ETF, immobilier, activité en ligne) et, éventuellement, une part limitée d'innovation (crypto, crowdfunding). Évitez de poursuivre uniquement le rendement : la liquidité, la stabilité des flux et la cohérence avec votre tolérance au risque sont tout aussi déterminantes pour tenir dans la durée.

À lire également :

Retraite : quelques solutions intéressantes pour créer des revenus complémentaires

| Les points importants pour la SCPI Altixia Cadence XII | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 10 parts 200.00 € |

| Investir dans Altixia Cadence XII | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !