ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Tous les plans d’épargne pour enfants : Guide complet et utile

Mettre en place un plan d’épargne pour un enfant permet de préparer son avenir en douceur, tout en profitant des dispositifs fiscaux et financiers existants. Qu’il s’agisse de financer des études, d’aider à l’achat d’un logement, ou simplement de transmettre une culture de l’épargne, plusieurs solutions existent selon l’âge, le profil et les objectifs.

Pourquoi épargner pour un enfant ?

Anticiper les besoins futurs

Dès la naissance, un enfant représente un horizon long terme. Ouvrir un compte d’épargne tôt permet de :

- Constituer un capital progressif pour les études ou un projet professionnel.

- Préparer un premier logement ou une installation à la vie adulte.

- Profiter d’un effet temps : plus la durée d’épargne est longue, plus les intérêts et rendements potentiels s’accumulent.

- Initier l’enfant à la gestion de l’argent et à la notion de patrimoine.

Les règles juridiques essentielles

- L’épargne ouverte au nom d’un mineur doit être gérée par ses représentants légaux.

- Les sommes placées lui appartiennent juridiquement ; les parents administrent sans pouvoir en disposer librement.

- Les versements peuvent, selon leur montant, être assimilés à des donations soumises à un cadre fiscal précis (abattement de 100 000 € par parent tous les 15 ans).

Les solutions d’épargne pour les enfants

Les livrets réglementés : simplicité et sécurité

Le Livret A

- Accessible dès la naissance.

- Plafond : 22 950 €, taux de 3 % net d’impôts (novembre 2025).

- Fonds disponibles à tout moment.

Avantage : Totalement exonéré d’impôts et de prélèvements sociaux.

Limite : Rendement faible, utile pour la trésorerie à court terme.

Le Livret Jeune

- Réservé aux 12-25 ans, plafond de 1 600 €.

- Taux variable selon la banque (souvent supérieur à celui du Livret A).

- Retraits possibles dès 16 ans avec autorisation parentale.

Intéressant pour initier l’enfant à l’autonomie financière.

Le PEL et le CEL

- Plans orientés immobilier, accessibles à un mineur.

- PEL : durée minimale de 4 ans, plafond 61 200 €.

- CEL : plus flexible, mais taux moindre.

Ces placements permettent d’obtenir un droit à prêt immobilier préférentiel à long terme.

L’assurance-vie : la solution la plus complète

L’assurance-vie est souvent citée comme le meilleur outil pour préparer l’avenir d’un enfant.

Avantages :

- Accessible dès la naissance.

- Gestion libre : fonds en euros (sécurité) ou unités de compte (rendement potentiel plus élevé).

- Fiscalité favorable après 8 ans : abattement annuel de 4 600 € sur les gains.

- Possibilité de bloquer les rachats jusqu’à la majorité.

Inconvénients :

- Frais d’entrée et de gestion variables.

- Risque de perte partielle du capital sur les unités de compte.

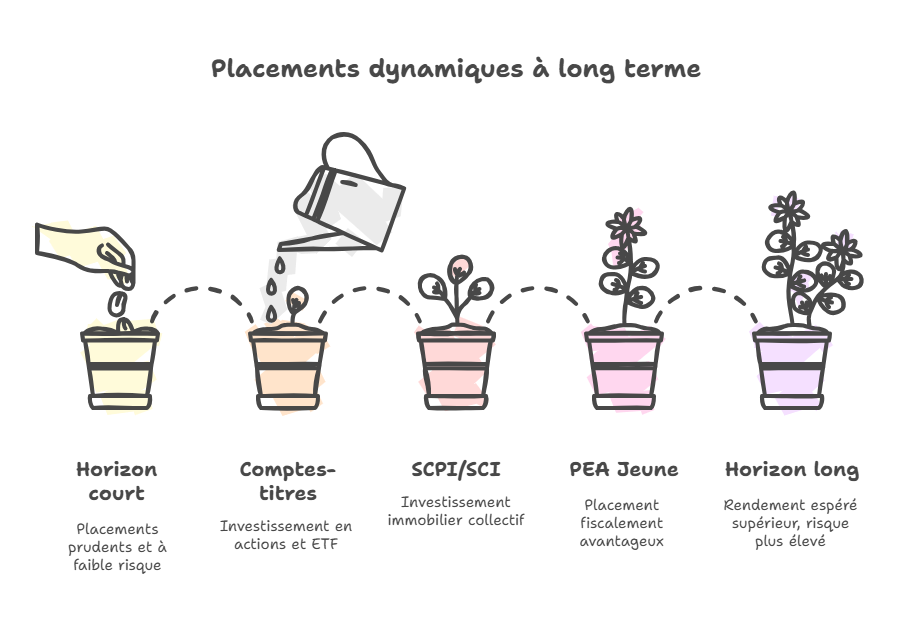

Les placements dynamiques : diversifier sur le long terme

Pour un horizon supérieur à 10-15 ans, il est possible d’envisager des placements plus ambitieux :

- Comptes-titres : investissement en actions ou ETF, via les parents.

- SCPI ou SCI : investissement immobilier collectif, au nom de l’enfant ou par donation de parts.

- PEA Jeune : possible à partir de 18 ans, avec un plafond de 20 000 €.

Ces options offrent un rendement espéré supérieur, mais impliquent un risque de fluctuation.

Comparatif des principales solutions d’épargne

Produit | Âge minimum | Fonds disponibles | Rendement / Risque | Atouts principaux | Points de vigilance |

Livret A | Dès la naissance | À tout moment | Faible / faible | Sécurité, simplicité | Rendement limité |

Livret Jeune | 12 ans | À tout moment | Modéré / faible | Taux attractif, sans fiscalité | Plafond 1 600 € |

PEL / CEL | Dès la naissance | Retraits encadrés | Modéré / faible | Objectif immobilier | Blocage minimum 4 ans |

Assurance-vie enfant | Dès la naissance | À long terme | Moyen / variable | Souplesse, fiscalité avantageuse | Frais et risque UC |

Par les parents | Variable | Élevé / élevé | Performance long terme | Volatilité, gestion active |

Exemple concret : l’épargne d’un enfant sur 15 ans

Hypothèse de départ

Un parent souhaite constituer un capital pour un nouveau-né :

- Versement initial : 1 000 €

- Versements mensuels : 50 €

- Durée : 15 ans

Type de placement | Taux annuel moyen estimé | Capital final après 15 ans |

Livret A (3 %) | 3 % net | ≈ 12 600 € |

Assurance-vie équilibrée | 4,5 % net | ≈ 14 600 € |

Investissement dynamique (ETF/SCPI) | 6 % net | ≈ 16 800 € |

Ce capital pourra financer :

- Une partie des études supérieures (frais universitaires, logement).

- Un apport immobilier pour un premier achat.

- Ou un capital de démarrage pour un projet personnel.

Conseils pour bien choisir un plan d’épargne

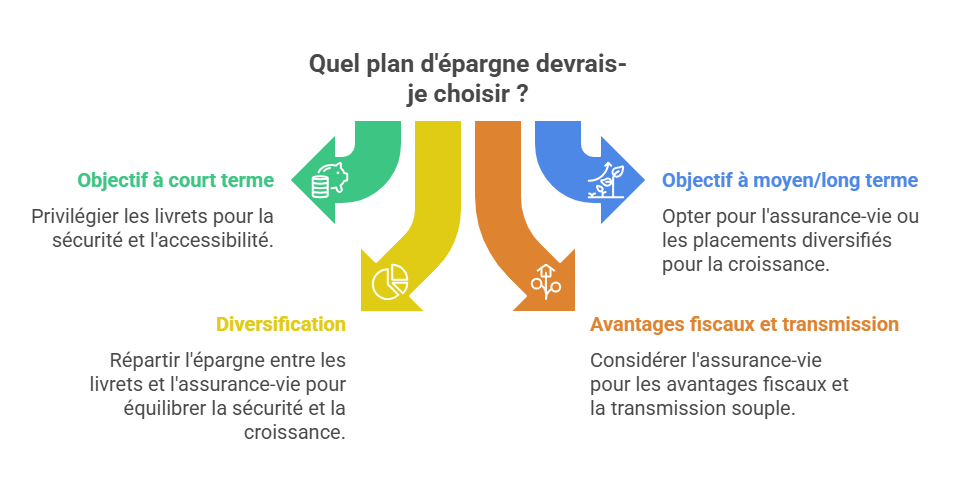

Définir l’objectif et l’horizon

- Si l’objectif est court terme, privilégier les livrets.

- Pour le moyen ou long terme, préférer l’assurance-vie ou les placements diversifiés.

Diversifier les supports

Répartir l’épargne entre plusieurs produits : une part sécurisée sur livret et une autre plus dynamique sur assurance-vie.

Penser à la fiscalité et à la transmission

Les dons versés peuvent bénéficier d’abattements fiscaux, et l’assurance-vie permet une transmission souple du capital.

Conclusion

Épargner pour un enfant, c’est préparer son avenir avec méthode. Entre le Livret A, le PEL, l’assurance-vie et les placements diversifiés, chaque solution répond à un besoin spécifique : sécurité, performance ou projet à long terme. Le plus important reste de commencer tôt, même avec de petites sommes, afin de tirer parti du temps et des intérêts composés.

Les performances passées ne préjugent pas des performances futures. Avant toute décision, il est recommandé d’analyser son profil, l’horizon d’investissement et les objectifs patrimoniaux.

À lire également :

Aider ses enfants ou petits-enfants en 2025 grâce aux SCPI

| Les points importants pour la SCPI Comète | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 20 parts 250.00 € |

| Comète (SCPI rendement) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !