ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Immobilier locatif : les clés pour investir sereinement en 2026

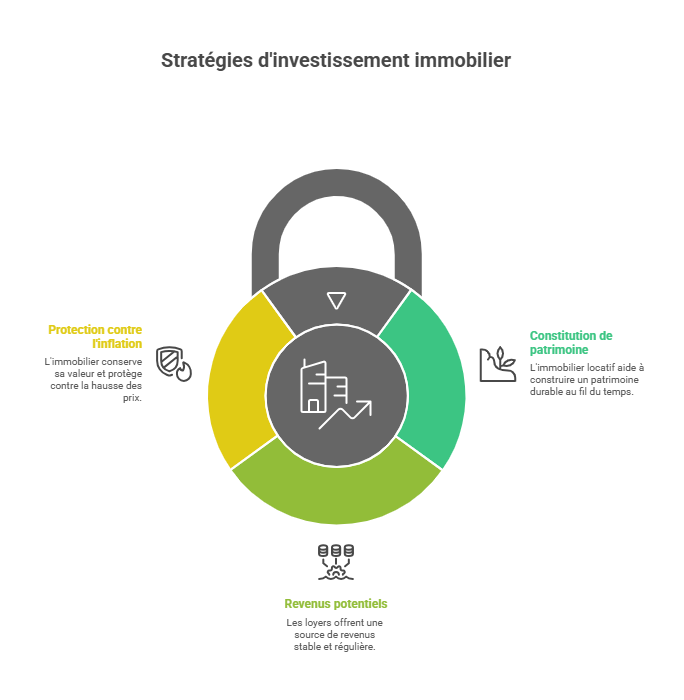

L'immobilier locatif occupe une place centrale dans les stratégies patrimoniales en France. Malgré un marché qui évolue avec une tension locative accrue et une offre en baisse, ce type d'investissement conserve des atouts majeurs en matière de constitution de patrimoine, de revenus potentiels et de protection contre l'inflation.

L'investissement immobilier repose sur un principe simple : acquérir un bien afin de le louer pour percevoir des loyers, tout en espérant une valorisation du capital sur le long terme.

Les avantages essentiels de l'immobilier locatif

Construction progressive d'un patrimoine tangible

L'immobilier est perçu comme un actif concret, identifiable et durable. Il permet de :

- Développer un patrimoine réel reposant sur un actif physique.

- Bénéficier d'un financement en grande partie par les loyers du locataire.

- Diversifier une stratégie patrimoniale entre actifs financiers et immobiliers.

Selon les données de l'INSEE, plus de 58 % des ménages français détiennent un bien immobilier, souvent utilisé comme base de long terme dans leur stratégie patrimoniale.

En 2025, les transactions immobilières ont atteint 929 000 ventes, soit +11 % sur un an, avec une demande en hausse de 18 % et une offre qui se reconstitue de +10 %, signe d'un marché qui se redresse progressivement.

2. Perception de revenus potentiels réguliers

Les loyers constituent l'un des attraits principaux de l'investissement locatif.

Ils permettent notamment :

- De générer un complément de revenus.

- De couvrir une partie ou la totalité des mensualités de crédit.

- De bénéficier d'un flux potentiellement stable, notamment dans les zones tendues.

Les loyers du secteur privé ont progressé de +1,3 % sur un an en 2026, contre près de +3 % un an plus tôt, dans un contexte de tension locative forte où l'offre a reculé de 12,5 % au deuxième trimestre 2025 tandis que la demande augmentait de 9,5 %.

3. Avantages fiscaux adaptés à différents profils

Le cadre fiscal français propose différents dispositifs pour réduire la fiscalité, bien que certains aient évolué :

Pinel (dispositif disparu en 2024)

- Ancienne réduction d'impôt selon la durée de location.

- Logements situés dans les zones à forte tension.

La fin du dispositif Pinel a entraîné une chute des investissements locatifs neufs, sans équivalent direct à ce jour.

Denormandie (ancien rénové)

- Réduction d'impôt sur des biens anciens avec travaux.

LMNP (location meublée non professionnelle)

- Amortissement comptable permettant de réduire la base imposable.

Déficit foncier

- Déduction des travaux d'entretien et de rénovation du revenu global (dans une certaine limite).

Ces dispositifs permettent d'améliorer la rentabilité nette, tout en modernisant le parc immobilier français, malgré la fin du Pinel.

4. Protection contre l'inflation

Historiquement, l'immobilier montre une capacité à préserver le pouvoir d'achat sur le long terme. La revalorisation potentielle des biens, associée à la progression des loyers, permet souvent de compenser l'effet de l'inflation.

En 2026, tous les indices de prix immobiliers (IPI) sont positifs, avec des hausses annuelles supérieures à +1 %, atteignant +2,8 % en zones rurales et +2,9 % à Paris, où le prix moyen s'élève à 9 827 €/m².

5. Effet de levier du crédit immobilier

Le recours au crédit immobilier est l'un des atouts majeurs du locatif. Il permet de :

- Investir un montant plus important grâce à un financement externe.

- Profiter d'un taux d'intérêt fixé sur plusieurs années.

- Optimiser la constitution de patrimoine.

En 2026, les taux moyens des crédits à l'habitat se stabilisent autour de 3,35 % à 3,5 %, avec une légère hausse de +0,05 à +0,10 point au premier semestre.

Les risques à prendre en compte

Comme tout investissement, l'immobilier locatif comporte des risques essentiels à anticiper.

Risques locatifs principaux

- Vacance locative

- Impayés

- Dégradations éventuelles

- Baisse potentielle de valeur en cas de retournement de marché

Des assurances (GLI) et une sélection rigoureuse du bien permettent de réduire ces risques, dans un marché où la demande locative progresse de 11 % en 2025 tandis que l'offre recule de 13 %.

Les types d'immobilier locatif existants

Immobilier résidentiel

- Appartements

- Maisons individuelles

- Colocation

- Location meublée

Immobilier géré

- Résidences étudiantes

- Résidences seniors

- Résidences de tourisme

Immobilier professionnel

- Commerces

- Bureaux

- Locaux d'activité

Chaque segment présente un couple rendement / risque différent, avec des rendements bruts attractifs comme 5,5 % à Toulon ou 8,7 % à Limoges.

Exemple concret : Un investissement dans une ville dynamique

Contexte

Acquisition d'un appartement T2 à Angers, une ville en croissance démographique.

- Prix d'achat : 165 000 €

- Loyer estimé : 630 € / mois

- Crédit sur 20 ans à 3,35 %

- Taxe foncière : 650 € / an

- Charges : 800 € / an

Résultat indicatif

Après déduction des charges et mensualités, l'investissement permet :

- Un effort d'épargne estimé à 180 € / mois

- Une valorisation potentielle sur le long terme grâce au dynamisme de la zone

- Une optimisation fiscale possible via LMNP

Ce type d'exemple montre comment l'immobilier locatif peut contribuer à bâtir un patrimoine tout en offrant une perspective de revenus.

Tableau récapitulatif : Avantages et limites

| Critère | Atouts de l'immobilier locatif (2026) | Limites à anticiper |

|---|---|---|

| Revenus | Loyers potentiellement réguliers (+1,3 % en 2026) | Vacance ou impayés, offre en recul de 12,5 % |

| Fiscalité | Dispositifs Denormandie, LMNP, déficit foncier | Réglementations complexes, fin du Pinel |

| Patrimoine | Actif tangible et durable, prix en hausse +2 à +3 % | Travaux à prévoir |

| Inflation | Protection sur le long terme | Cycles du marché immobilier |

| Crédit | Effet de levier intéressant à 3,35–3,5 % | Hausse possible des taux |

Comment bien choisir un investissement locatif ?

Analyse du marché local

- Étude de la demande locative

- Taux de vacance de la commune

- Dynamique démographique

- Proximité des transports et services

Qualité du bien

- État général

- Performance énergétique (DPE)

- Exposition

- Charges de copropriété

Rentabilité nette réelle

- Rendement brut

- Rendement net après charges et fiscalité

- Potentiel de revalorisation

A lire également :

Comment calculer le taux de rendement immobilier ?

À retenir : investir en immobilier locatif en 2026

L'immobilier locatif en 2026 reste un pilier de la constitution de patrimoine, porté par une tension locative forte, des prix en légère hausse et des taux de crédit stabilisés autour de 3,35–3,5 %. Les dispositifs fiscaux comme le LMNP, le Denormandie et le déficit foncier compensent en partie la fin du Pinel.

Pour réussir, il est essentiel de cibler des marchés dynamiques, de sécuriser la location (qualité du bien, sélection du locataire, assurances) et de raisonner en rentabilité nette sur le long terme plutôt qu'en gain rapide.

Conseil d'expert

En 2026, avant d'acheter un bien locatif, simulez systématiquement votre cash-flow mensuel en intégrant tous les postes (crédit, charges, fiscalité, travaux et vacance). Comparez ce projet à une solution diversifiée comme les SCPI, qui permettent d'accéder à l'immobilier avec un ticket d'entrée plus faible et une mutualisation des risques. Dans beaucoup de cas, combiner un bien en direct et des parts de SCPI offre un équilibre pertinent entre rendement, liquidité et confort de gestion.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !