ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Fiscalité de l’immobilier direct : les règles clés et stratégies de diversification en 2026

L'investissement en immobilier direct reste un pilier solide de la stratégie patrimoniale. Toutefois, la fiscalité applicable en 2026 connaît plusieurs évolutions importantes, marquées par une loi de finances non encore adoptée qui gèle de nombreuses mesures proposées. Pour aborder sereinement cette nouvelle donne, il convient d'identifier les règles essentielles, d'en mesurer les impacts sur les propriétaires et investisseurs, et de garder en tête qu'il est pertinent de multiplier les schémas patrimoniaux (immobilier direct, SCPI, assurance-vie, etc.) afin de ne pas dépendre d'un seul cadre fiscal jugé risqué.

Les catégories principales de fiscalité immobilière

Le revenu foncier et la location nue

Lorsque le bien est loué " nu " (non meublé), les loyers perçus constituent un revenu foncier. Il faut déclarer ces revenus dans la déclaration de revenus, après déduction des charges et éventuellement amortissements s'il s'agit d'un régime réel. La fiscalité est celle de la tranche marginale d'imposition et des prélèvements sociaux de 17,2 %.

Parmi les charges déductibles : intérêts d'emprunt, travaux de réparation, frais de gestion, taxe foncière, etc. Le régime micro-foncier (abattement forfaitaire de 30 %) reste applicable pour les biens détenus en direct sous certains seuils de loyers.

La loi de finances 2026 propose des déductions renforcées pour les travaux énergétiques, jusqu'à 40 000 € par an déductibles des revenus fonciers, contre 10 700 € auparavant, pour des travaux comme l'isolation ou le remplacement de chaudières. Ces dispositifs s'articulent avec d'autres leviers comme la rénovation de logements détenus en SCPI, qui supportent aussi des programmes de travaux énergétiques mutualisés.

La location meublée et le régime LMNP

La location meublée non professionnelle (LMNP) est une modalité différente : elle permet, sous conditions, de déduire des amortissements du bien et du mobilier. Pour 2026, la réforme LMNP est gelée en raison de l'absence d'adoption de la loi de finances, maintenant les règles actuelles sans réintégration systématique des amortissements dans la plus-value.

La location meublée implique également souvent de choisir entre régime réel et régime micro-BIC (abattement forfaitaire). Des propositions incluent un amortissement fiscal annuel jusqu'à 5 % sur 20 ans pour les biens loués en longue durée, ce qui renforce l'attrait du LMNP pour certains profils d'investisseurs, en complément d'une exposition à l'immobilier via des SCPI de rendement.

La plus-value immobilière

Lors de la vente d'un bien détenu en direct, la plus-value est soumise à imposition (impôt sur le revenu à 19 % + prélèvements sociaux à 17,2 %, soit environ 36,2 %, potentiellement 37,6 % en 2026). La réforme débattue pour 2026 modifie les modalités : le Sénat propose la suppression des abattements pour durée de détention, y compris l'exonération après 30 ans, compensée par une baisse des taux à 9 % pour l'impôt et 6 % pour les prélèvements sociaux, ou une revalorisation du prix d'achat pour tenir compte de l'inflation.

Ces changements restent incertains, en attente d'arbitrages finaux. Ils illustrent la nécessité de ne pas concentrer tout son patrimoine sur un seul actif immobilier très fiscalisé, mais de diversifier (par exemple via des SCPI diversifiées ou européennes) pour lisser le risque de réforme.

L'IFI (Impôt sur la fortune immobilière)

Pour les contribuables dont le patrimoine immobilier net taxable (au 1er janvier) dépasse 1,3 million d'euros, l'IFI est dû. En 2026, les biens immobiliers détenus en direct, ou via des sociétés, sont inclus dans l'assiette, avec des propositions d'exclusion des biens loués en longue durée qui restent à confirmer.

Certaines dettes restent déductibles (emprunts d'acquisition, travaux, taxe foncière). Là encore, la détention via SCPI peut permettre d'ajuster le poids de l'immobilier taxable dans le patrimoine global, en fonction de la stratégie IFI retenue avec un conseil spécialisé.

Obligations déclaratives immobilières

En 2026, la taxe foncière voit sa réforme des bases locatives suspendue, mais une revalorisation des valeurs locatives à 1,7 % pour 2025 impacte les avis, avec une hausse moyenne de 63 € pour 7,4 millions de logements.

La déclaration des biens immobiliers reste obligatoire via le service " Gérer mes biens immobiliers " pour les propriétaires dont la situation a évolué (nouveau locataire, vacance, changement d'usage, etc.), et elle est intégrée à la déclaration de revenus. Cette rigueur déclarative concerne aussi les détenteurs de parts de SCPI, qui doivent bien déclarer leurs revenus fonciers distribués.

Ce qui change en 2026 – Principaux ajustements fiscaux

Réforme des abattements pour plus-value

La réforme en discussion pour 2026 prévoit potentiellement la suppression des abattements pour durée de détention et la fin de l'exonération après 30 ans, avec une baisse des taux d'imposition en contrepartie (de 19 % à 9 % pour l'impôt, de 17,2 % à 6 % pour les prélèvements), ou un calcul ajusté à l'inflation.

Ces mesures visent à fluidifier les transactions immobilières mais restent en débat. Elles renforcent l'intérêt de scénariser plusieurs stratégies : conservation longue, arbitrage progressif, ou réallocation vers des supports comme les SCPI ou l'assurance-vie pour diversifier le risque fiscal.

LMNP : Intégration des amortissements à la plus-value

Le traitement des amortissements en LMNP est gelé pour 2026, sans réintégration immédiate dans la plus-value, ce qui préserve l'attrait du régime. Des incitations nouvelles comme l'amortissement à 5 % sur 20 ans sont proposées pour les locations longue durée.

Cette stabilité temporaire ne doit pas conduire à une surexposition au LMNP : il est prudent de ne pas dépendre d'un seul schéma fiscal et de l'articuler avec d'autres formes d'immobilier (SCPI, nue-propriété, démembrement, etc.).

Nouvelle déclaration des biens immobiliers

La déclaration des biens immobiliers est obligatoire en cas de changement de situation et intégrée à la déclaration de revenus, sans évolution majeure confirmée pour 2026. Le non-respect peut entraîner des pénalités, d'où l'importance d'un suivi régulier, y compris pour les investisseurs multi-supports (direct + SCPI).

IFI – assiette et dettes déductibles

Pour l'IFI, l'assiette inclut les biens détenus en direct ou via structure, avec des exclusions potentielles pour les locations longue durée encore en discussion. Les dettes d'emprunt, travaux et taxe foncière restent déductibles, sous conditions.

La combinaison d'immobilier direct, de SCPI logées ou non dans un contrat d'assurance-vie, et d'actifs financiers permet souvent de mieux calibrer le seuil IFI et d'optimiser la trésorerie liée à l'impôt.

Autres mesures et impacts locaux

Les droits de mutation (frais d'achat) demeurent globalement stables, mais la taxe foncière est en hausse moyenne de 63 € pour 7,4 millions de biens en 2026, avec une fiscalité de plus en plus territorialisée favorisant les zones tendues et les meilleures performances énergétiques.

Les investisseurs ont intérêt à comparer la fiscalité locale, à intégrer les travaux de rénovation dans leur plan de financement et à évaluer l'opportunité de diversifier via des SCPI spécialisées (santé, logistique, Europe) pour mutualiser le risque géographique.

Impacts concrets pour l'investisseur en immobilier direct

Rentabilité et fiscalité

L'évolution fiscale impose une anticipation renforcée : incertitudes sur les plus-values, gel des réformes LMNP, et déductions énergétiques jusqu'à 40 000 € peuvent améliorer la rentabilité nette. Une gouvernance rigoureuse des charges, de la stratégie d'exploitation et du calendrier d'arbitrage est nécessaire.

Il est recommandé de comparer la rentabilité nette d'un bien détenu en direct avec celle d'un portefeuille de SCPI, en intégrant la hausse de la CSG et des prélèvements sociaux qui pèsent sur les revenus immobiliers. Pour aller plus loin, vous pouvez consulter l'analyse dédiée à la hausse de la CSG et son impact sur vos SCPI, afin de mesurer concrètement l'effet de cette fiscalité sur vos flux de trésorerie.

Choix du régime de location

Le choix entre location nue ou meublée doit être motivé par une étude comparative : niveau de charges, flexibilité, fiscalité au fil des années, et issue (revente) avec abattements potentiellement supprimés.

La location meublée reste pertinente avec le gel des réformes, mais il convient d'actualiser les calculs pour intégrer les incitations énergétiques en location nue, la fiscalité locale et la CSG. L'objectif est de construire un ensemble cohérent : un peu de nu, un peu de meublé, et éventuellement des SCPI pour diversifier sans concentration excessive de risque fiscal.

Gestion patrimoniale et IFI

Pour un patrimoine immobilier important dépassant 1,3 million d'euros net, l'IFI est un enjeu majeur. Une bonne lecture des biens, dettes et valorisations est indispensable, surtout avec les exclusions proposées pour locations longue durée.

La combinaison d'immobilier direct, de SCPI et d'autres supports (PEA, assurance-vie, épargne retraite) permet de mieux piloter le seuil IFI. L'idée clé reste de multiplier les façons de faire pour ne pas dépendre d'un seul schéma fiscal susceptible d'être remis en cause par une future loi de finances.

Tableaux récapitulatifs

Comparatif des régimes de location

| Régime | Location nue | Location meublée (LMNP) |

|---|---|---|

| Revenus | Loyers – charges (déductions énergétiques jusqu'à 40 000 €) | Loyers – charges – amortissements (gel réforme 2026, potentiellement 5 %/an) |

| Régime possible | Micro-foncier / Réel | Micro-BIC / Régime réel |

| Avantage principal | Simplicité, coûts faibles, incitations travaux | Amortissements préservés, fiscalité optimisée |

| Risques/modifications 2026 | Plus-values avec abattements potentiellement supprimés | Gel intégration amortissements, incitations longue durée |

| À privilégier si… | Location longue durée en nu, peu de charges, travaux éco | Projet locatif meublé rentable, revente anticipée et étudiée |

Principales valeurs fiscales 2026

| Éléments | Valeur / seuils |

|---|---|

| Seuil IFI (patrimoine net taxable) | 1 300 000 € et plus. |

| Taux impôt plus-value | 19 % impôt + 17,2 % prélèvements (potentiellement 9 % + 6 % si réforme Sénat) |

| Abattement durée détention | Potentiellement supprimé, fin exonération 30 ans ; alternatives inflation ou taux bas. |

| Déclaration biens immobiliers | Obligatoire en cas de changement via " Gérer mes biens immobiliers ". Taxe foncière +63 € moyen (7,4 M logements). |

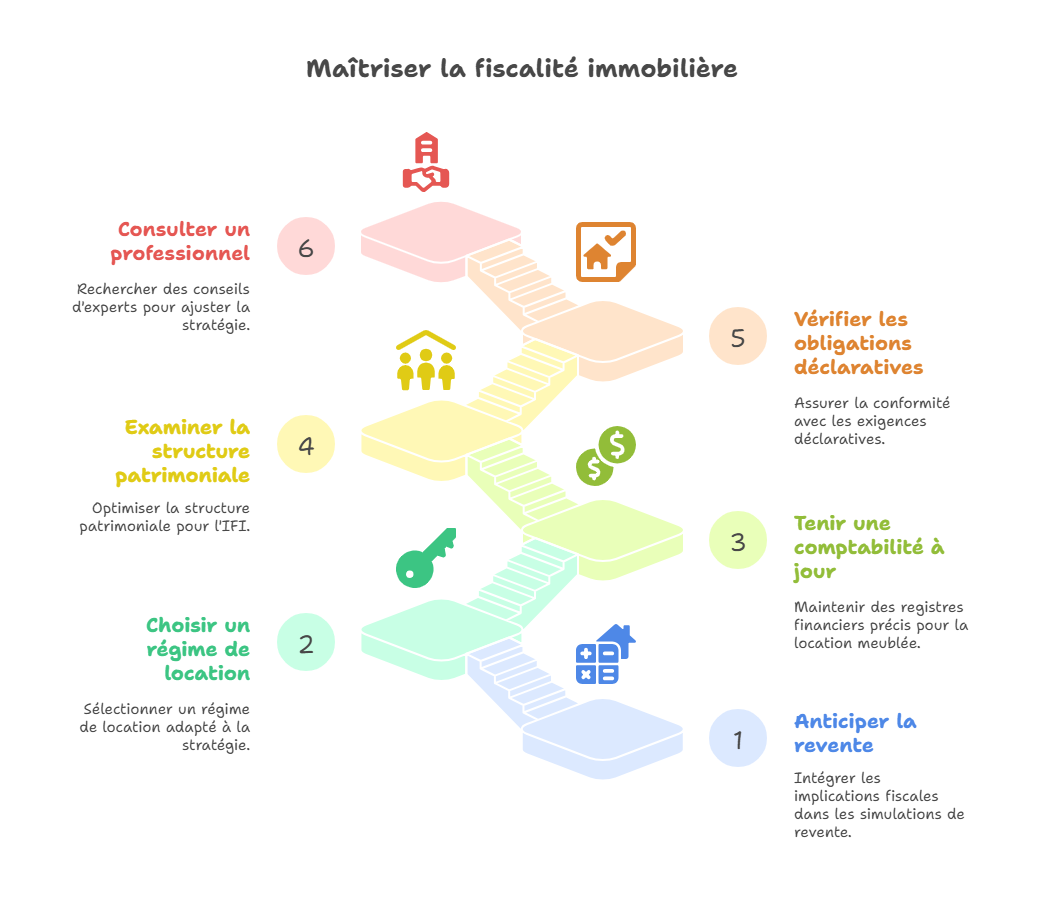

Conseils pratiques pour piloter la fiscalité immobilière

- Anticiper la revente : intégrer dans les simulations la fiscalité des plus-values débattue (suppression des abattements, nouveaux taux, inflation).

- Choisir un régime de location adapté à la stratégie (nu/meublé, durée, type de locataires, travaux énergétiques, rendement attendu).

- Tenir une comptabilité à jour (pour la location meublée) et conserver les justificatifs de charges, amortissements et travaux de performance énergétique.

- Examiner la structure patrimoniale (détention directe, SCI, détention de SCPI, assurance-vie…) pour optimiser l'IFI et la trésorerie globale.

- Vérifier les obligations déclaratives (biens immobiliers, taxe foncière, changement de situation) pour éviter des pénalités.

- Suivre l'impact de la hausse de la CSG sur vos revenus immobiliers, en particulier sur vos SCPI : voir l'analyse dédiée Hausse de la CSG : quel impact sur vos SCPI ?.

- Consulter un professionnel (expert-comptable ou fiscaliste) pour ajuster la stratégie en fonction des évolutions législatives et articuler intelligemment immobilier direct et SCPI.

Conclusion

La fiscalité de l'immobilier direct en 2026 présente des modifications notables, avec des réformes gelées (LMNP) et des débats sur les plus-values (suppression des abattements, taux réduits), des incitations énergétiques renforcées et une taxe foncière en hausse. Les régimes de location, la revente, l'optimisation patrimoniale et les obligations déclaratives sont impactés.

Ces évolutions, combinées à la hausse de la CSG et à la pression fiscale sur les revenus immobiliers, plaident pour une approche plus globale : ne pas dépendre d'un seul schéma fiscal, diversifier entre immobilier direct et SCPI, et ajuster régulièrement sa stratégie. Avec une démarche sereine, informée et diversifiée, l'investissement immobilier conserve toute sa pertinence dans un patrimoine équilibré.

À retenir

- 2026 est une année de transition fiscale : plusieurs réformes sont gelées ou en débat (LMNP, plus-values, IFI).

- Les travaux énergétiques bénéficient de déductions renforcées (jusqu'à 40 000 € de revenus fonciers).

- La taxe foncière progresse, et la fiscalité se territorialise davantage.

- La hausse de la CSG et des prélèvements sociaux pèse sur les revenus immobiliers, y compris ceux des SCPI.

- Le gel de la réforme LMNP préserve temporairement l'attrait du régime, mais la prudence impose de ne pas s'y surexposer.

- Multiplier les supports (immobilier direct, SCPI, assurance-vie…) permet de réduire le risque fiscal lié à une seule loi de finances.

Conseil d'expert

En tant qu'expert des SCPI et de l'immobilier, mon conseil est de penser votre stratégie au-delà d'un seul bien et d'un seul régime fiscal. Combinez immobilier direct, SCPI (éventuellement logées en assurance-vie), et placements financiers pour répartir le risque de futures réformes (CSG, plus-values, IFI). Simulez plusieurs scénarios (hausse des prélèvements, suppression d'abattements, évolution des loyers) et faites-vous accompagner pour définir un cap patrimonial qui reste cohérent, même si la loi de finances change de trajectoire.

À lire également :

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !