ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Défiscaliser en 2026 : les meilleures stratégies légales avant le 31 décembre

À l'approche de la fin de l'année 2026, nombreux sont ceux qui cherchent à optimiser leur fiscalité avant la clôture de l'exercice. Dans un contexte fiscal en constante évolution, plusieurs dispositifs permettent de réduire légalement l'impôt sur le revenu, tout en orientant son épargne vers des placements porteurs de sens. Entre investissements immobiliers, solutions financières, participations dans les entreprises et stratégies complémentaires, ce guide propose un panorama clair et structuré, enrichi d'exemples concrets et d'un tableau récapitulatif pour mieux identifier les leviers adaptés à chaque profil.

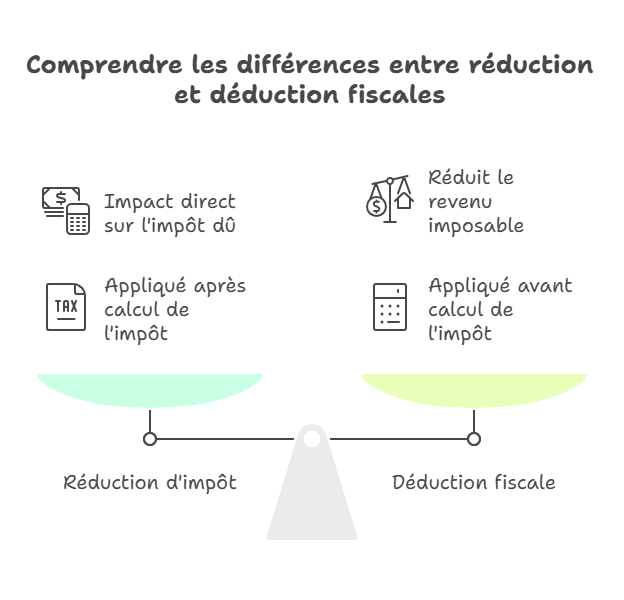

Principes de la défiscalisation : Réduction vs déduction

Avant de comparer les dispositifs, il est essentiel de distinguer deux mécanismes :

- Réduction d'impôt : montants soustraits directement de l'impôt dû (ex : crédits ou réductions d'impôt pour investissement).

- Déduction fiscale : charges ou déficits qui viennent diminuer le revenu imposable, avant application du barème de l'impôt.

Certaines solutions permettent d'agir sur la réduction, d'autres sur la déduction, voire une combinaison des deux.

Un troisième paramètre important : le plafond global des avantages fiscaux dits " niches fiscales ", fixé en principe à 10 000 € par an pour la plupart des dispositifs de réduction d'impôt sur le revenu, avec un plafond porté jusqu'à 18 000 € pour certains investissements outre-mer ou dans l'audiovisuel (Girardin, SOFICA, etc.). Enfin, le timing (réaliser l'investissement avant le 31 décembre) reste crucial pour bénéficier de l'effet dès l'année en cours.

Dispositifs immobiliers encore opérationnels en 2026

C'est dans l'immobilier que se concentrent la majorité des dispositifs défiscalisants classiques. Toutefois, certains dispositifs anciens — comme le Pinel — ont été progressivement supprimés ou restreints, nécessitant de se tourner vers des alternatives.

Le dispositif Pinel a pris fin pour les nouveaux investissements réalisés à compter du 1er janvier 2025, hors Pinel Outre-mer qui reste possible dans un cadre spécifique. En 2026, l'investisseur se tourne donc principalement vers le déficit foncier, la loi Malraux, les Monuments Historiques, le dispositif Denormandie, le dispositif Loc'Avantages (" louer abordable ") ou encore la location meublée.

Le déficit foncier

Ce dispositif permet de déduire les travaux, charges (rémunération, intérêts d'emprunt, assurances…) du revenu foncier et, dans certains cas, d'imputer une partie sur le revenu global (dans la limite de plafonds).

Avantages :

- Réduction de la base imposable.

- Cumulabilité possible avec d'autres dispositifs.

- Souple : pas de contrainte de loyer ou de plafond de ressource.

- Permet de " lisser " une forte charge de travaux sur plusieurs années.

Limites :

- Plafond d'imputation sur le revenu global fixé à 10 700 € par an (hors intérêts d'emprunt), sous réserve de la législation en vigueur.

- Nécessité d'avoir des revenus fonciers pour " couvrir " le déficit.

- Besoin de suivre rigoureusement la comptabilité des travaux.

Ce dispositif est particulièrement adapté aux contribuables déjà propriétaires de biens locatifs ou souhaitant en acquérir pour les rénover.

Le dispositif Malraux / Monuments Historiques

Ces dispositifs ciblent la rénovation d'immeubles situés en secteurs sauvegardés, sites patrimoniaux remarquables avec plan de sauvegarde ou de mise en valeur, ou encore zones de protection du patrimoine. Ils permettent une réduction d'impôt calculée sur le montant des travaux engagés.

Atouts :

- Pour la loi Malraux, réduction d'impôt pouvant atteindre 30 % du montant des travaux, dans la limite de 400 000 € de dépenses de travaux sur une période glissante de 4 ans, soit jusqu'à 120 000 € de réduction d'impôt.

- Pour les Monuments Historiques, possibilité de déduire 100 % des travaux du revenu global, sans plafond, sous conditions de conservation et de mise en location.

- Effet fiscal immédiat ou très rapide une fois les travaux payés.

- Investissement au cœur des centres anciens et patrimoniaux.

Contraintes :

- Montants de travaux élevés.

- Contraintes accrues (Architecte des Bâtiments de France, autorisations administratives).

- Obligation de conserver le bien et de respecter les conditions de location et de durée de détention.

Les SCPI fiscales

Les SCPI (Sociétés Civiles de Placement Immobilier) fiscales investissent dans des programmes immobiliers éligibles à des dispositifs fiscaux (déficit foncier, Malraux, Denormandie, etc.). L'investisseur acquiert des parts sans devoir gérer les biens, car la gestion est déléguée.

Avantages :

- Ticket d'entrée relativement faible (quelques milliers d'euros).

- Mutualisation du risque.

- Simplicité de gestion : l'investisseur ne s'occupe pas des locataires ni des travaux.

- Avantages fiscaux selon le dispositif sous-jacent (SCPI de déficit foncier, SCPI Malraux, SCPI Denormandie, etc.).

Inconvénients :

- Liquidité faible : revente souvent difficile ou avec décote, notamment en cas de sortie anticipée pouvant remettre en cause l'avantage fiscal.

- Rendements nets généralement plus faibles que pour les SCPI de rendement classiques.

- Risque lié à la qualité des projets immobiliers sélectionnés.

Autres solutions immobilières

- Nue-propriété / usufruit temporaire : acheter en nue-propriété permet de bénéficier d'un prix décoté (souvent 30 à 50 % de moins que la pleine propriété) sans revenus pendant la durée de démembrement, puis de récupérer la pleine propriété à l'issue, sans fiscalité pendant la phase de démembrement.

- Location meublée (LMNP / LMP) : les amortissements, les charges et le régime réel permettent de réduire très fortement la base imposable sur les revenus locatifs, voire d'annuler l'imposition pendant plusieurs années.

- Dispositif Denormandie (ancien rénové) : il permet de bénéficier de réductions fiscales sur des logements anciens rénovés dans des communes éligibles, moyennant des travaux représentant une part minimale de l'opération et le respect de plafonds de loyers et de ressources des locataires. Le taux de réduction peut atteindre 21 % du prix du logement dans la limite de 300 000 € et de 2 logements par an pour les engagements les plus longs (12 ans).

- Dispositif Loc'Avantages (" louer abordable ") : en signant une convention avec l'Anah et en pratiquant des loyers inférieurs au marché, le propriétaire bénéficie d'un avantage fiscal significatif, pouvant aller jusqu'à 65 % d'abattement sur les loyers dans certains cas, en contrepartie de plafonds de loyers et de ressources.

Noter que le dispositif Pinel classique est arrivé à échéance pour les investissements à partir du 1er janvier 2025, hors Pinel Outre-mer.

Produits d'épargne et enveloppes fiscales

Au-delà de l'immobilier, certaines enveloppes financières permettent de réduire l'impôt ou d'alléger l'imposition des revenus du patrimoine.

- Plan d'Épargne Retraite (PER) : les versements peuvent être déduits du revenu imposable dans la limite des plafonds annuels (plafond épargne retraite indiqué sur l'avis d'imposition, ou 10 % des revenus professionnels de l'année précédente, plafonnés à un certain montant, ou 10 % du PASS pour les faibles revenus). L'avantage est d'autant plus fort que la tranche marginale d'imposition (TMI) est élevée.

- Assurance-vie : les gains non retirés ne sont pas imposés à l'IR. Après 8 ans, les retraits bénéficient d'un abattement annuel sur la part des gains (4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune), avant application du prélèvement forfaitaire unique ou du barème, selon l'option retenue.

- PEA (Plan d'Épargne en Actions) : permet d'investir en actions européennes dans un cadre fiscal favorable. Les plus-values et dividendes sont exonérés d'impôt sur le revenu après 5 ans de détention (prélèvements sociaux restant dus).

- Contrats Madelin et dispositifs d'épargne retraite ou professionnelle pour les indépendants : les cotisations peuvent, sous conditions, être déductibles du bénéfice imposable, dans des limites proches de celles du PER.

- Dons, emploi à domicile, frais de scolarité, etc. : de nombreuses dépenses continuent d'ouvrir droit à un crédit ou une réduction d'impôt. Les dons aux organismes d'intérêt général donnent en principe droit à une réduction de 66 % du montant versé (limité à 20 % du revenu imposable), et de 75 % pour certains organismes d'aide aux personnes en difficulté, dans la limite d'un plafond spécifique.

Ces instruments permettent une approche mixte : réduire l'impôt de manière plus progressive, sans recourir à des dispositifs immobiliers trop contraignants. L'avantage réside dans leur liquidité et leur souplesse, mais l'impact fiscal direct est souvent plus modéré.

Investir dans les entreprises : PME, fonds spécialisés

Une autre voie consiste à orienter une partie du capital vers les entreprises ou secteurs soutenus par l'État :

- Réduction d'impôt " IR-PME " / " Madelin IR-PME " : l'investissement direct au capital de certaines PME éligibles donne droit à une réduction d'impôt sur le revenu. Le taux de droit commun reste fixé à 18 % du montant investi dans la limite des plafonds globaux et des plafonds de souscription, le taux majoré de 25 % ayant été ponctuellement réactivé pour certaines années. Ce point doit être vérifié chaque année sur les textes officiels (BOFiP, site de l'administration fiscale ou de l'AMF). L'investissement est plafonné et soumis à une durée minimale de conservation des titres.

- FCPI / FIP (Fonds Commun de Placement dans l'Innovation / Fonds d'Investissement de Proximité) : ces fonds investissent dans des PME innovantes ou régionales et ouvrent droit à une réduction d'impôt sur le revenu, avec une durée de blocage de l'ordre de 5 à 10 ans. Les taux de réduction peuvent atteindre 18 % pour les FCPI/FIP métropolitains et 30 % pour certains FIP Corse ou FIP Outre-mer, dans la limite des plafonds légaux.

- SOFICA, investissements culturels ou solidaires : pour les contribuables sensibles à l'impact sociétal ou culturel, ces dispositifs offrent des réductions d'impôt élevées (les SOFICA peuvent offrir jusqu'à 48 % de réduction d'impôt dans certains cas, dans la limite du plafond spécifique) mais impliquent un risque important de perte en capital et une liquidité très faible.

- Investissement dans les DOM-TOM (dispositifs Girardin) : certains mécanismes de défiscalisation via l'outre-mer restent possibles selon la législation en vigueur, notamment Girardin industriel ou logement social. Ils peuvent offrir une réduction d'impôt supérieure au montant investi mais comportent un risque juridique et économique important et sont réservés aux contribuables fortement imposés, avec un plafond de niches pouvant être relevé à 18 000 € dans ce cadre.

Ces options sont plus risquées (risque de perte en capital, illiquidité) mais peuvent offrir des opportunités de diversification fiscale et sectorielle.

Investir dans la forêt avec les GFI : Un levier fiscal et durable

Les Groupements Forestiers d'Investissement (GFI) s'imposent progressivement comme une solution de défiscalisation alliant performance patrimoniale et impact environnemental. En investissant dans un GFI, l'épargnant acquiert des parts de forêts gérées durablement, tout en bénéficiant de plusieurs avantages fiscaux attractifs.

Avantages fiscaux principaux :

- Réduction d'impôt sur le revenu au titre de l'IR-PME, en principe au taux de droit commun de 18 % du montant investi, dans la limite des plafonds et sous réserve des éventuels taux majorés décidés par décret pour certaines années, à vérifier systématiquement dans la réglementation et sur le site de l'AMF.

- Exonération partielle d'IFI, à hauteur de 75 % de la valeur des parts détenues sous certaines conditions de durée de détention et d'engagement d'exploitation forestière.

- Avantages successoraux : réduction des droits de mutation à titre gratuit (donation ou succession), généralement à hauteur de 75 % de la valeur, sous réserve de la détention de longue durée et du respect des engagements de gestion forestière durable.

Autres atouts des GFI :

- Investissement tangible et responsable, soutenant la gestion durable des forêts françaises.

- Accès à un actif résilient, peu corrélé aux marchés financiers.

- Ticket d'entrée accessible : souvent à partir de 1 000 à 5 000 € selon les sociétés de gestion.

Points de vigilance :

- Placement à long terme (8 à 15 ans minimum).

- Liquidité limitée, les parts ne se revendant pas facilement.

- Risque naturel (incendie, tempête, maladies), souvent atténué par l'assurance et la diversification des essences.

Les GFI s'inscrivent pleinement dans une logique d'économie réelle et de transition écologique, en participant au reboisement et à la séquestration du carbone. Ce type d'investissement convient particulièrement aux épargnants souhaitant diversifier leur patrimoine tout en donnant un sens durable à leur épargne.

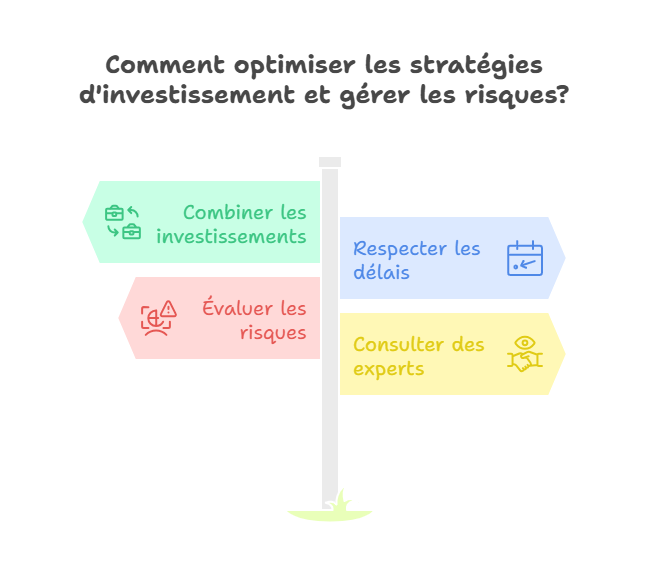

Stratégies complémentaires et précautions

Combinaison intelligente

Il est souvent pertinent de combiner plusieurs dispositifs : par exemple, un volet immobilier (déficit foncier ou SCPI fiscale) avec des enveloppes financières (PER, assurance-vie) et un investissement PME via l'IR-PME, les FCPI/FIP ou les GFI. Le cumul raisonné permet d'optimiser la pression fiscale tout en restant dans le cadre des plafonds de niches.

Respecter les délais

Pour bénéficier d'une défiscalisation au titre de l'impôt sur le revenu 2026 (déclaration 2027), les investissements, versements ou souscriptions doivent généralement être réalisés avant le 31 décembre 2026 et, selon les dispositifs, les travaux engagés ou les souscriptions effectives doivent être finalisés dans les délais légaux (par exemple, délais de mise en location pour Denormandie, Loc'Avantages ou Malraux).

Risques et vigilance

- La liquidité est souvent faible pour les dispositifs immobiliers défiscalisants (revente de parts de SCPI ou de biens fortement encadrés).

- Le choix des projets immobiliers ou des PME doit être rigoureux (qualité, localisation, rentabilité, solidité de la société de gestion).

- Le risque fiscal et législatif est réel : les dispositifs peuvent évoluer, être modifiés ou supprimés, ou voir leurs taux et plafonds ajustés.

- Le coût global (frais de gestion, frais d'entrée, coûts des travaux, frais de souscription de fonds) doit être intégré dans le calcul de la rentabilité.

Le recours à un expert fiscal, à un conseiller patrimonial indépendant ou à un professionnel régulé (conseiller en investissements financiers, CIF agréé par l'AMF) reste recommandé pour valider les choix au regard du profil fiscal, patrimonial et du niveau de risque.

Exemple chiffré

Un contribuable réalise des travaux de rénovation dans un immeuble locatif, générant un déficit foncier qu'il souhaite imputer sur son revenu global.

- Coût des travaux éligibles : 60 000 €

- Revenus fonciers existants : 15 000 €

- Tranche marginale d'imposition (TMI) : 30 %

- Plafond d'imputation possible sur le revenu global : 10 700 €

Calcul simplifié :

- Imputation maximale sur le revenu global : 10 700 €.

- Le reste du déficit (environ 49 300 €) sera déduit des revenus fonciers futurs.

- Économie d'impôt immédiate sur le revenu global = 10 700 × 30 % = 3 210 €.

- Sur plusieurs années, la charge restante pourra être amortie sur les revenus fonciers futurs, réduisant davantage la base imposable et l'impôt correspondant, sous réserve de la stabilité des règles.

Ce mécanisme permet de transformer une charge de travaux immédiate en avantage fiscal mesurable, mais dépend de la capacité à engager des travaux, d'avoir une assiette fiscale suffisante et de respecter les plafonds de déficit et les engagements locatifs.

Tableau comparatif synthétique

Dispositif / solution | Mécanisme fiscal | Avantages principaux | Contraintes / limites | Horizon recommandé |

|---|---|---|---|---|

Déficit foncier | Déduction sur revenus fonciers + imputation partielle sur le revenu global | Souplesse, cumul possible, forte réduction de la base imposable | Plafond d'imputation sur le revenu global, besoin de revenus fonciers, suivi comptable rigoureux | 5–10 ans |

Malraux / Monuments Historiques | Réduction d'impôt sur les travaux ou déduction intégrale | Effet fiscal puissant, valorisation patrimoniale | Coûts élevés, contraintes administratives et patrimoniales, durée de détention | 8–15 ans |

SCPI fiscales | Réduction ou déduction selon le dispositif sous-jacent | Mutualisation, gestion déléguée, ticket d'entrée modéré | Liquidité faible, rendement souvent modéré, frais | 8–12 ans |

LMNP / location meublée | Amortissements + charges (BIC) | Optimisation forte de l'imposition des loyers, revenus complémentaires | Gestion locative, complexité administrative, risque locatif | 5–10 ans |

PER / assurance-vie / PEA | Déduction ou exonération d'IR | Simplicité, flexibilité, préparation de la retraite | Impact fiscal plus progressif, blocage du PER jusqu'à la retraite (sauf cas de sortie anticipée) | Moyenne à longue durée |

Investissement PME / FCPI / FIP | Réduction d'impôt (IR-PME, etc.) | Diversification, effet fiscal direct, soutien à l'économie réelle | Risque de perte en capital, blocage des fonds, sélectivité des projets | 5 à 8 ans |

GFI (Groupement Forestier d'Investissement) | Réduction d'impôt sur le revenu (IR-PME) en principe à 18 % du montant investi, exonération partielle d'IFI (jusqu'à 75 %), abattement sur les droits de succession | Investissement dans la forêt française, actif tangible et durable, rendement potentiellement régulier issu de la valorisation du bois, diversification patrimoniale, impact environnemental positif | Liquidité faible (durée de détention longue), risque naturel (incendies, tempêtes, maladies), rendement généralement modéré | 8 à 15 ans |

Conclusion : Arbitrage selon le profil

Un choix optimal de défiscalisation d'ici la fin de 2026 repose sur une analyse fine de la situation fiscale, du niveau de revenu, du patrimoine existant, du profil de risque et de l'horizon de placement. L'immobilier (via déficit foncier, Malraux, Denormandie, Loc'Avantages ou SCPI fiscales) reste un levier puissant pour les contribuables fortement imposés, à condition de supporter les contraintes de durée, de gestion et de liquidité. Les dispositifs financiers (PER, assurance-vie, PEA) offrent un appui complémentaire, avec davantage de souplesse, mais un impact fiscal souvent plus progressif.

Les dispositifs orientés vers l'économie réelle – investissement direct dans les PME, FCPI/FIP, Girardin, GFI – permettent d'aller plus loin dans la diversification, au prix d'un risque de perte en capital et d'un blocage plus long. Ils s'adressent plutôt à des profils à l'aise avec le risque et conscients des contraintes réglementaires.

En parallèle, les GFI (Groupements Forestiers d'Investissement) s'imposent désormais comme une solution alternative et durable. Ils permettent d'allier avantage fiscal, diversification patrimoniale et engagement environnemental, tout en participant activement à la préservation des forêts françaises et à la lutte contre le changement climatique.

Pour les profils à la recherche de sens et de stabilité, investir dans un GFI peut donc compléter efficacement une stratégie globale de défiscalisation, en y ajoutant une dimension écologique et tangible.

La règle d'or reste la même : ne pas investir uniquement pour défiscaliser, mais pour construire un patrimoine cohérent, durable et équilibré. Une simulation personnalisée, idéalement accompagnée par un conseiller patrimonial indépendant et régulé, permettra d'identifier les leviers les plus adaptés, de respecter les plafonds de niches fiscales et de sécuriser les démarches avant la fin de l'année 2026.

À lire également :

Le plafond du Livret d'Épargne Populaire (LEP) en 2026

À retenir

Pour défiscaliser en 2026, combinez intelligemment immobilier (déficit foncier, Malraux, Denormandie, Loc'Avantages, SCPI fiscales), épargne longue (PER, assurance-vie, PEA) et, pour les profils avertis, investissements dans l'économie réelle (PME, FCPI/FIP, Girardin, GFI). Respectez les plafonds de niches fiscales (10 000 à 18 000 €), les délais de fin d'année et évaluez toujours la rentabilité globale avant l'avantage fiscal. Enfin, faites-vous accompagner pour bâtir une stratégie alignée sur votre profil de risque et votre horizon de placement.

Conseil d'expert

En 2026, commencez toujours par une photographie complète de votre patrimoine (revenus, dettes, épargne, projets à 5–10 ans) avant de choisir un dispositif. Priorisez les solutions offrant un bon couple rendement/risque indépendamment de la carotte fiscale : un PER bien calibré et une SCPI de déficit foncier de qualité apportent souvent plus de valeur qu'un montage très agressif en Girardin ou SOFICA mal compris. Enfin, limitez-vous à 2 ou 3 grands axes de défiscalisation pour rester lisible dans le temps, et faites relire vos choix par un conseiller en gestion de patrimoine indépendant avant tout engagement significatif.

| Les points importants pour la SCPI Urban DNO | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Denormandie SCPI de fiscale | Minimum de souscription 10 parts € |

| SCPI fiscale Urban DNO | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !