ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Swapper son immobilier contre des parts de SCPI en 2025 : mode d’emploi et opportunités

Swapper son immobilier contre des parts de SCPI en 2026 : une solution possible mais encore rare

Le concept de swapper son immobilier contre des parts de SCPI consiste à céder un bien immobilier détenu en direct afin de le transformer en parts d'une SCPI (Société Civile de Placement Immobilier). Ce mécanisme, appelé apport en nature, est prévu par le cadre réglementaire des SCPI.

Toutefois, il reste rare dans la pratique, car toutes les sociétés de gestion n'acceptent pas ce type d'opération, et les conditions d'acceptation dépendent de la qualité de l'actif, de sa localisation, de son occupation locative et de la stratégie de la SCPI concernée.

Qu'est-ce qu'une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est un véhicule d'investissement collectif encadré par l'AMF. Elle permet aux épargnants d'acquérir des parts et de percevoir une fraction des loyers issus du parc immobilier détenu.

Les SCPI offrent généralement :

- Une diversification géographique et sectorielle (bureaux, commerces, logistique, santé, résidentiel).

- Une gestion déléguée à une société spécialisée, qui prend en charge la sélection, l'acquisition, la location et la revente des actifs.

- Un revenu potentiel distribué trimestriellement ou mensuellement, dépendant des loyers encaissés et du niveau d'occupation du parc.

- Une transmission facilitée par rapport à l'immobilier en direct, bien que la fiscalité successorale reste applicable.

Pourquoi échanger un bien contre des parts de SCPI ?

Un apport immobilier à une SCPI peut présenter plusieurs avantages patrimoniaux et financiers.

1. Diversification du risque

Le propriétaire remplace un actif unique (un appartement, un local commercial, un immeuble) par un portefeuille diversifié d'immeubles répartis sur plusieurs zones géographiques et secteurs d'activité.

2. Revenus potentiels plus réguliers et attractifs

Les dividendes des SCPI dépendent des loyers encaissés, ce qui permet de lisser les aléas locatifs liés à un locataire unique.

En 2025, les meilleures SCPI affichent des taux de distribution compris entre 5,20 % et 9,52 %. Certaines SCPI comme Sofidynamic se distinguent par une stratégie dite " High Yield ", avec une distribution annualisée de l'ordre de 9,52 %. Pour les investisseurs recherchant un équilibre entre rendement et sécurité, des SCPI comme Corum Origin maintiennent une régularité autour de 6,05 % de distribution, avec un taux de rendement interne (TRI) à 10 ans approchant les 7 %.

3. Gestion déléguée

La société de gestion prend en charge la location, la maintenance, les travaux, la négociation des baux et la perception des loyers. L'investisseur ne gère plus directement les locataires ni les aléas techniques.

Conseils de l'auteur spécialiste en investissement immobilier : oui, l'immobilier direct se gère et peut par moment prendre beaucoup de temps de gestion et demander des compétences pointues (juridiques, fiscales, techniques). Les SCPI permettent de déléguer cette charge à des professionnels, ce qui peut être particulièrement pertinent pour les investisseurs déjà très sollicités par leur activité principale.

4. Transmission plus souple

Les parts de SCPI sont plus simples à partager entre héritiers qu'un immeuble en indivision. Il est possible de transmettre progressivement des parts, d'ajuster les quotes-parts et d'optimiser la stratégie successorale en fonction de chaque situation familiale.

5. Optimisation patrimoniale

Les parts de SCPI peuvent parfois être intégrées dans un contrat d'assurance-vie ou de capitalisation, offrant un cadre fiscal différent (notamment sur les revenus et la transmission). Attention toutefois : tous les contrats ne proposent pas cette option et la liste des SCPI éligibles reste limitée et propre à chaque assureur.

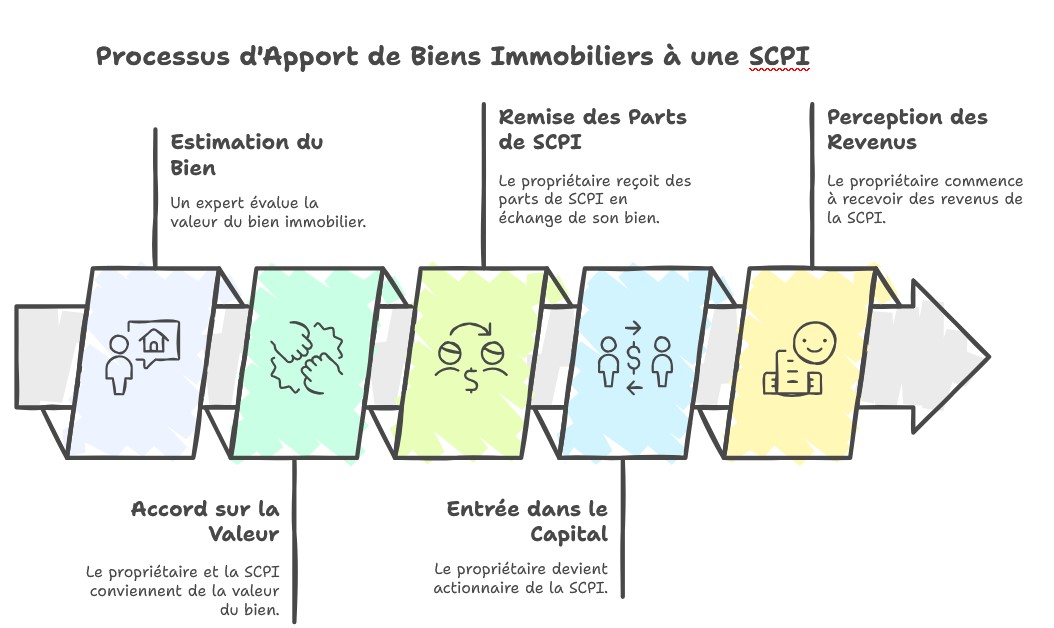

Comment fonctionne l'échange ?

Le principe

- Un propriétaire apporte son bien immobilier à une SCPI.

- En contrepartie, il reçoit des parts de SCPI d'une valeur équivalente, sur la base d'une expertise indépendante du bien apporté.

Les étapes

- Estimation du bien par un expert mandaté par la SCPI ou par un expert indépendant accepté par elle.

- Accord sur la valeur de transfert entre le propriétaire et la société de gestion, en tenant compte de l'état du marché et des caractéristiques du bien.

- Remise des parts de SCPI correspondant à l'apport, selon la valeur de souscription en vigueur et les modalités prévues par la SCPI.

- Entrée dans le capital de la SCPI et perception des revenus distribués au prorata des parts détenues.

À noter : seules certaines SCPI à capital variable, et sous conditions, peuvent accepter un tel apport. L'opération doit rester cohérente avec la stratégie d'investissement de la SCPI (typologie d'actifs, localisation, taille de l'opération).

Exemple concret

Un investisseur possède un appartement locatif évalué à 500 000 €. Il génère 15 000 € nets par an, mais implique des contraintes de gestion (relances, travaux, négociation des loyers) et parfois de vacance locative.

En réalisant un apport à une SCPI diversifiée offrant un rendement de 6,75 % (taux de rendement interne sur 10 ans pour une SCPI européenne diversifiée) :

- Il reçoit 500 000 € de parts de SCPI.

- Avec un taux de distribution moyen de 6,75 %, il peut espérer environ 33 750 € de revenus annuels, soit plus du double de ses loyers nets précédents, à conditions de marché identiques.

- Il bénéficie d'une diversification sur plusieurs centaines d'actifs en France et en Europe, mutualisant ainsi les risques locatifs.

- Sa gestion locative est totalement déléguée à la société de gestion, ce qui réduit considérablement le temps consacré à son investissement.

Avantages et limites

| Atouts | Limites |

|---|---|

Diversification immédiate du patrimoine immobilier | Opération peu courante et soumise à validation de la société de gestion |

Gestion entièrement déléguée à des professionnels | Frais de souscription et de gestion (environ 5 % à 13,2 % de frais de souscription et 10 % à 14,4 % de frais de gestion annuels sur les loyers) |

Revenus fonciers potentiels plus stables et attractifs (environ 5,20 % à 9,52 % en 2025 selon les SCPI) | Fiscalité similaire aux revenus fonciers en détention directe (hors assurance-vie ou capitalisation) |

Transmission plus souple et fractionnable | Liquidité des parts limitée : la revente peut prendre du temps |

Possibilité d'intégrer des SCPI dans une assurance-vie ou un contrat de capitalisation | Option non disponible chez tous les assureurs et sur toutes les SCPI |

Risques à ne pas négliger

Comme tout investissement immobilier, les SCPI présentent des risques :

- Risque de perte en capital : la valeur des parts peut varier à la hausse comme à la baisse, en fonction du marché immobilier et des décisions de gestion.

- Risque locatif : vacance, renégociation des loyers, départ de locataires importants, baisse de la demande sur certains segments.

- Risque de liquidité : la revente des parts peut prendre du temps et dépend de l'existence d'une contrepartie (marché secondaire ou retraits/ souscriptions).

- Risque fiscal : les revenus sont imposés au régime des revenus fonciers, sauf détention via assurance-vie ou contrat de capitalisation.

- Risque de rendement : les performances passées ne préjugent pas des performances futures, les taux de distribution pouvant évoluer à la hausse comme à la baisse.

Les performances passées ne préjugent pas des performances futures.

MeilleureSCPI.com, en partenariat avec Rock-n-Data, accompagne les propriétaires dans leur projet de cession.

Grâce à une expertise approfondie des stratégies d'investissement des SCPI et des typologies d'actifs qu'elles privilégient, Rock-n-Data est en mesure d'identifier l'acquéreur le plus adapté à chaque bien.

Que vous déteniez un immeuble de bureaux, un local commercial, un local d'activité, un hôtel ou un entrepôt, leurs équipes peuvent vous guider tout au long du processus. Il est également possible de déposer directement votre actif via la page dédiée à la vente immobilière sur MeilleureSCPI.com.

Conclusion

Swapper un bien immobilier contre des parts de SCPI est une option qui peut permettre de diversifier son patrimoine et de simplifier sa gestion. Néanmoins, cette pratique reste peu répandue et dépend entièrement des conditions fixées par la société de gestion.

Elle doit être envisagée avec prudence, en tenant compte de la fiscalité, des frais et des risques inhérents. L'année 2025 confirme toutefois l'attractivité des SCPI pour les investisseurs en quête de revenus réguliers, avec une diversité de profils permettant de choisir selon ses priorités entre rendement immédiat et stabilité à long terme.

À lire également :

Comment vendre à une SCPI en 2026 ?

À retenir

- Swapper son immobilier contre des parts de SCPI permet de transformer un bien unique en un portefeuille diversifié et géré par des professionnels.

- En 2025, les taux de distribution des meilleures SCPI oscillent entre 5,20 % et 9,52 %, avec des profils allant du rendement élevé à la stabilité long terme.

- L'opération d'apport en nature reste peu fréquente et soumise à l'acceptation de la société de gestion et à une expertise indépendante du bien.

- Les frais (souscription, gestion) et la fiscalité des revenus fonciers doivent être intégrés dans la réflexion avant de se lancer.

- Les SCPI offrent une gestion déléguée et une transmission facilitée, mais comportent des risques de marché, locatifs et de liquidité.

Conseil d'expert

En tant que spécialiste des investissements immobiliers et des SCPI, je recommande de comparer précisément la rentabilité nette de votre bien en direct (après charges, travaux, vacance et fiscalité) avec celle d'un portefeuille de SCPI adapté à votre profil. L'immobilier direct peut rester pertinent si vous maîtrisez la gestion et disposez de temps, mais si la charge mentale, les aléas locatifs ou la concentration du risque deviennent trop importants, l'apport en nature à une SCPI peut constituer une solution efficace pour sécuriser vos revenus et professionnaliser la gestion de votre patrimoine.

| Les points importants pour la SCPI Remake Live | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 204.00 € |

| Remake Live - Prix de part | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !