ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Mouvement FIRE en 2026 : indépendance financière, frugalisme et retraite anticipée

Le mouvement FIRE, originaire des États-Unis, séduit de plus en plus de Français en quête d'un nouveau mode de vie. Issu de l'acronyme anglais Financial Independence, Retire Early (indépendance financière, retraite anticipée), ce courant vise à atteindre la liberté financière et à arrêter de travailler bien avant l'âge légal.

Mais en 2026, la tendance n'est plus forcément de ne plus jamais travailler : l'objectif est davantage de retrouver une autonomie financière suffisante pour choisir son rythme de vie, son temps de travail et ses projets. Le FIRE apparaît ainsi moins comme une promesse de retraite " éclair " que comme une méthode de construction patrimoniale de long terme.

Conseil de l'auteur 2026 : C'est un objectif très ambitieux d'atteindre l'autonomie financière. Cela demande du temps, un capital conséquent et une discipline durable ; mieux vaut le considérer comme un cap de long terme que comme une course de vitesse.

FIRE : Plus qu'un concept, une pédagogie d'épargne

Le mouvement FIRE (ou fire movement en anglais) est né aux États-Unis et a été popularisé au début des années 1990, notamment par le livre Your Money or Your Life. Son principe est simple : épargner massivement, investir avec méthode et accumuler un capital capable de générer des revenus passifs suffisants pour ne plus dépendre d'un salaire.

En pratique, les adeptes du FIRE visent souvent un taux d'épargne très élevé, généralement compris entre 50 % et 80 % des revenus selon les profils. L'idée n'est pas forcément de ne plus jamais travailler, mais de retrouver une liberté de choix : travailler moins, autrement, ou de façon choisie.

En 2026, dans un environnement de taux plus élevés qu'avant la période 2020-2021, de marchés encore volatils et d'une inflation qui s'est repliée sans disparaître totalement, les stratégies FIRE reposent sur une diversification plus large : ETF, actions, obligations, immobilier direct et pierre-papier.

La pierre-papier, notamment les SCPI (Sociétés Civiles de Placement Immobilier), garde une place importante, car elle permet d'investir dans l'immobilier locatif en France et en Europe avec un ticket d'entrée relativement accessible et une gestion déléguée.

Le frugalisme : Un véritable mode de vie

En France, les adeptes du FIRE sont aussi appelés frugalistes. Ils pratiquent le frugalisme, une approche fondée sur la sobriété volontaire, la réduction des dépenses non essentielles et l'optimisation de l'épargne.

L'objectif est clair : consacrer une part importante de ses revenus à l'investissement pour bâtir une indépendance financière durable.

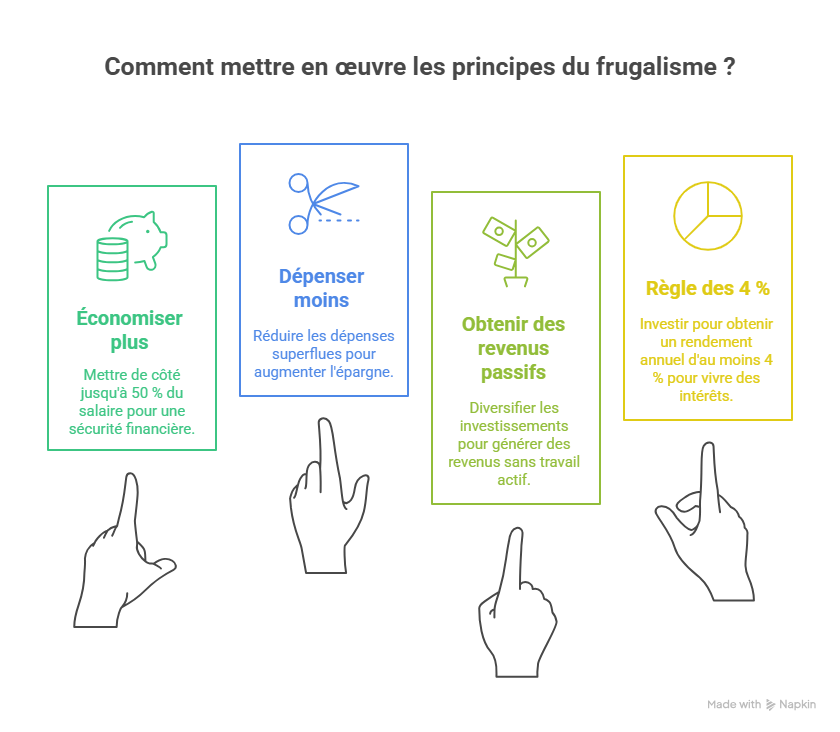

Le frugalisme repose sur quatre grands principes :

- Épargner davantage : certains profils visent 50 % de leur revenu disponible, voire plus, alors que le taux d'épargne des ménages français reste nettement inférieur dans des conditions normales.

- Dépenser moins : réduire les charges fixes, éviter les achats impulsifs et privilégier un mode de vie plus sobre.

- Obtenir des revenus passifs : diversifier ses placements entre SCPI, immobilier en direct, ETF mondiaux, actions, assurance-vie ou obligations.

- Adapter la règle des 4 % : la règle historique consistant à viser un capital égal à 25 fois ses dépenses annuelles reste un repère utile, mais de plus en plus d'analyses recommandent des marges de sécurité plus élevées pour les retraites très longues et les environnements de marché incertains.

3 piliers pour prendre sa retraite avant 50 ans

Le mouvement FIRE repose sur trois piliers essentiels : l'épargne, l'austérité et l'investissement. Plus tôt l'épargnant commence, plus les chances d'atteindre une autonomie financière avant 50 ans augmentent.

Épargne et austérité : La base du FIRE

La première étape consiste à mettre en place une discipline budgétaire forte :

- commencer à épargner dès les premiers revenus stables, éviter l'inflation du train de vie et automatiser une partie de l'investissement ;

- privilégier des supports comme les assurances-vie, le PEA, le CTO, les ETF mondiaux, les actions et, pour la partie immobilière, les versements programmés en SCPI.

En France, le système de retraite par répartition ajoute une spécificité : les épargnants doivent financer le système collectif tout en construisant leur propre capital, ce qui alimente l'intérêt pour des stratégies de capitalisation individuelle. Selon une étude OpinionWay citée en 2026, 18 % des actifs français se disent attirés par le FIRE, signe d'un intérêt croissant pour ces approches d'indépendance financière.

L'investissement, clé de l'indépendance

Sans investissement, il n'y a pas de revenus alternatifs durables. Les ETF actions mondiaux restent un pilier fréquent des portefeuilles FIRE, en raison de leurs faibles frais et de leur diversification internationale. Les obligations retrouvent de l'intérêt dans un contexte de taux plus rémunérateurs qu'au cours de la décennie précédente.

Les SCPI demeurent également un outil recherché pour générer des revenus potentiels réguliers grâce à une mutualisation du risque et à une gestion déléguée. Leur performance doit toutefois être abordée avec prudence : les rendements varient selon les années, les sociétés de gestion et les conditions de marché.

Tendances et évolutions récentes

- Des profils plus variés : en 2026, le FIRE en France s'élargit à des cadres, indépendants, salariés, freelances et même à des personnes visant un simple allègement du travail plutôt qu'un arrêt total. Les notions de Coast FIRE (accumuler assez de capital tôt pour le laisser croître sans effort supplémentaire) et de Barista FIRE (travailler à temps partiel une fois un certain capital atteint) gagnent en visibilité, car elles permettent une transition plus souple vers une vie moins dépendante du salaire.

- Technologie : applications de budgétisation, agrégateurs de comptes et simulateurs de patrimoine facilitent le calcul du " FIRE number ", le suivi de l'épargne et l'automatisation des versements programmés.

- Finance responsable : la tendance en 2026 est aux placements responsables. Une part croissante d'épargnants intègre davantage de critères ESG dans ses choix d'investissement, y compris dans une démarche d'indépendance financière.

- Fiscalité : entre fiscalité des revenus mobiliers, fiscalité des revenus fonciers, prélèvements sociaux et arbitrages entre PEA, assurance-vie, CTO et SCPI, la construction d'une rente nette suppose une stratégie précise et adaptée au profil de l'épargnant.

Les critiques et limites du mouvement FIRE

Malgré son attrait, le mouvement FIRE présente aussi des limites :

- Un mode de vie parfois trop austère : maintenir sur de longues années une épargne très élevée impose des sacrifices importants et peut devenir difficile à tenir dans le temps. Le risque de se priver excessivement aujourd'hui pour un futur incertain est régulièrement pointé du doigt.

- Une dépendance forte aux marchés financiers et immobiliers : une baisse des actions, une correction immobilière, une inflation persistante ou un changement fiscal peuvent fragiliser un plan trop optimiste ou insuffisamment diversifié.

- Un risque d'isolement social et de déséquilibre personnel si la retraite anticipée n'est pensée qu'en termes financiers et non en termes de projets de vie : rupture avec le monde du travail, différence de rythme avec l'entourage, nécessité de redéfinir son identité.

Tableau comparatif des supports FIRE en 2026

| Support d'investissement | Avantages | Limites |

|---|---|---|

SCPI (pierre-papier) | Revenus potentiels réguliers ; accessibilité relativement élevée ; diversification immobilière ; gestion déléguée | Frais de souscription et de gestion importants ; liquidité parfois réduite ; fiscalité immobilière à intégrer |

Assurance-vie | Fiscalité avantageuse après 8 ans ; large choix de supports (fonds euros, UC, ETF, fonds ISR) ; outil de transmission | Rendement parfois modéré ; frais variables selon les contrats ; qualité des unités de compte déterminante |

ETF mondiaux / actions | Faibles frais ; diversification internationale ; forte liquidité ; accès simple via PEA ou CTO | Volatilité élevée ; risque de baisse du capital ; horizon long nécessaire ; culture financière requise |

Immobilier en direct | Effet de levier du crédit ; revenus locatifs potentiels ; patrimoine tangible ; valorisation possible sur le long terme | Gestion contraignante ; vacance locative, impayés, travaux ; fiscalité lourde ; sensibilité aux taux d'intérêt |

Obligations | Revenus plus prévisibles ; rôle de stabilisation du portefeuille en phase de rente ; plus rémunérateurs depuis la remontée des taux | Rendement réel parfois limité ; sensibilité aux taux et au risque de crédit |

À retenir

- La règle des 4 % reste un repère historique, mais ne constitue pas une garantie. Elle doit être adaptée à la fiscalité française, à la durée de la retraite anticipée et aux conditions de marché.

- Les SCPI restent un outil fréquent dans les stratégies FIRE, mais leur rendement, la valeur de leurs parts et leur liquidité doivent être examinés avec prudence.

- Le frugalisme n'est pas seulement une contrainte : c'est une manière de réduire l'écart entre ses dépenses, ses valeurs et ses objectifs de vie.

- La réussite d'une stratégie FIRE repose sur la diversification : immobilier (direct ou via SCPI), ETF mondiaux, assurance-vie, obligations, épargne de précaution. C'est l'architecture globale, cohérente avec ses objectifs, son horizon de temps et son appétence au risque, qui fait la différence.

- Les notions de Coast FIRE et de Barista FIRE offrent des alternatives plus souples pour ceux qui ne visent pas un arrêt total du travail, mais une plus grande liberté de choix.

À lire également :

Quels types d'investissements privilégier dans le mouvement FIRE ?

Comment fixer des objectifs d'épargne qui soient réalistes et réalisables ?

À retenir en un coup d'œil

- Le FIRE en 2026 repose sur une épargne élevée, une maîtrise des dépenses et des investissements diversifiés (ETF mondiaux, immobilier, SCPI, obligations).

- L'autonomie financière est un objectif ambitieux de long terme : il demande du capital, de la discipline et une réflexion sur le mode de vie souhaité.

- Coast FIRE et Barista FIRE permettent d'envisager une transition progressive, sans rupture totale avec l'activité professionnelle.

- Les SCPI restent un pilier des stratégies orientées revenus, mais comportent des risques de marché, de liquidité et une fiscalité à anticiper.

- Dans un contexte de méfiance envers le système de retraite, le FIRE offre un cadre de réflexion pour reprendre la main sur son avenir, à condition d'intégrer fiscalité, ESG et équilibre de vie.

Sources

- OpinionWay – Finary, étude sur l'intérêt des actifs français pour le mouvement FIRE et la confiance dans le système de retraite par répartition, 2026.

- Ressources pédagogiques, guides d'investissement et données de marché disponibles sur meilleurescpi.com.

- Vicki Robin & Joe Dominguez, Your Money or Your Life, ouvrage fondateur du mouvement FIRE.

Conseil d'expert en gestion de patrimoine

Aborder le mouvement FIRE en 2026 suppose de ne pas se focaliser uniquement sur un chiffre d'indépendance financière, mais de construire un plan patrimonial global : diversification des supports, optimisation fiscale, gestion des risques et réflexion sur votre projet de vie. Les simulations prudentes et les marges de sécurité restent essentielles pour transformer une ambition élevée en trajectoire durable. Envisagez les variantes Coast FIRE ou Barista FIRE si un arrêt total du travail vous semble trop contraignant à court terme. Un accompagnement professionnel peut vous aider à calibrer votre stratégie selon votre profil, votre fiscalité et vos objectifs réels.

| Les points importants pour la SCPI Comète | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 20 parts 250.00 € |

| Comète bulletin trimestriel | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !