ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Immobilier de bureaux en Europe : un marché en phase d'observation au T1 2026

Le marché européen des bureaux s'inscrit au premier trimestre 2026 dans une phase d'observation active. Après un regain d'optimisme enregistré en fin d'année 2025, l'activité marque un ralentissement notable dans un environnement économique et géopolitique incertain. Selon les dernières données publiées par BNP Paribas Real Estate, la demande placée recule de 16 % sur un an et les volumes d'investissement diminuent de 13 %. Un début d'année marqué par la prudence, où sélectivité et arbitrages dominent tant du côté des utilisateurs que des investisseurs.

Comme l'explique Etienne Prongué, Head of International Investment Group (IIG) de BNP Paribas Real Estate :

Les marchés ont toutefois déjà intégré une revalorisation des prix dans un contexte de conditions de financement plus exigeantes. Si les incertitudes actuelles peuvent encore générer des tensions ponctuelles sur les rendements, ces ajustements devraient demeurer limités tant dans leur ampleur que dans leur durée.

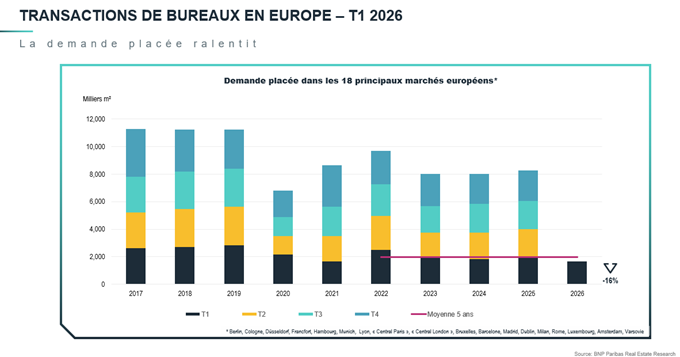

Une demande locative qui ralentit au premier trimestre 2026

Au premier trimestre 2026, l'activité locative a nettement ralenti en Europe, affichant un repli de -16 %. La demande placée s'élève à 1,67 million de m² sur les 18 principaux marchés européens, un volume significativement en deçà de la moyenne cinq ans. Ce recul résulte principalement d'une baisse des transactions de plus de 5 000 m² dans de nombreux marchés. Dans un environnement marqué par l'incertitude économique et financière, le marché reste prudent, avec une préférence croissante des utilisateurs pour des surfaces plus petites et des immeubles de meilleure qualité.

Les grandes places européennes reflètent cette tendance :

- Paris enregistre un recul de -23 % de sa demande placée sur un an.

- Londres affiche une baisse de -15 %.

- Les six principaux marchés allemands reculent globalement de -12 %, avec toutefois des performances très disparates selon les villes.

Parmi les marchés allemands, certains tirent leur épingle du jeu :

- Munich se place en tête avec 172 000 m² de demande placée au T1 2026 (+26 % par rapport au T1 2025), son plus haut niveau trimestriel depuis 2022. Trois transactions de plus de 20 000 m² ont été enregistrées sur la période.

- Berlin affiche également un fort dynamisme avec 146 000 m² de demande placée, en hausse de 42 % sur un an.

Les autres marchés européens présentent des dynamiques contrastées :

- Milan et Madrid enregistrent des baisses marquées (-36 % et -25 %).

- Barcelone (+34 %), Dublin (+21 %), Rome (+11 %) et Bruxelles (+11 %) affichent en revanche une progression, illustrant une reprise hétérogène selon les régions.

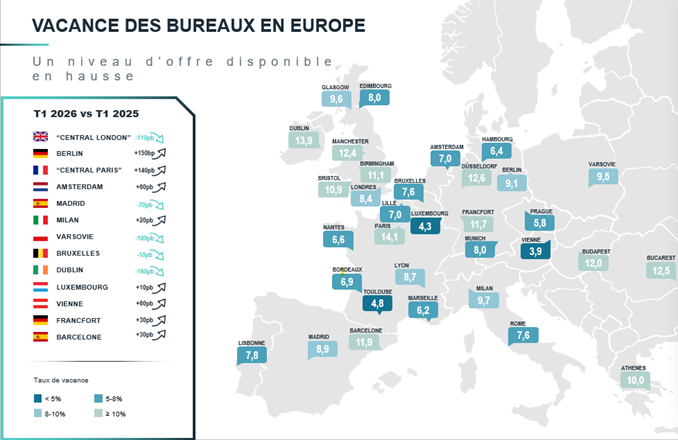

Vacance : Un écart qui se creuse entre centres et périphéries

L'analyse de la vacance confirme une segmentation croissante du marché. À fin mars 2026, le taux de vacance moyen en Europe atteint 9,5 %, en hausse de 30 points de base sur un an, et ce malgré des volumes de livraison toujours contenus.

Cette évolution reflète un déséquilibre croissant entre l'offre et la demande, et masque des disparités marquées selon les localisations :

- Les secteurs centraux (QCA) continuent de se distinguer par une offre limitée, notamment pour les immeubles récents et de qualité. Le taux de vacance moyen y s'élève à 5,6 %.

- Dans les marchés secondaires, la vacance atteint 11,2 %, en constante augmentation depuis 2020.

Cet écart illustre la polarisation croissante du marché et confirme la préférence des utilisateurs pour les localisations centrales offrant une excellente accessibilité en transports. Cette tendance s'explique également par la concentration de l'activité de développement dans les marchés prime, où se concentrent les nouveaux programmes de haute qualité, contribuant à soutenir durablement la demande dans ces zones.

La tendance générale est par ailleurs renforcée par le ralentissement des mises en chantier. L'incertitude économique, conjuguée à l'augmentation de la vacance, pousse les promoteurs à différer une partie de leurs projets. Cette diminution des livraisons à venir pourrait contribuer à absorber progressivement l'offre existante, en particulier pour les actifs correspondant au triptyque attendu par les utilisateurs : localisation, qualité et prix.

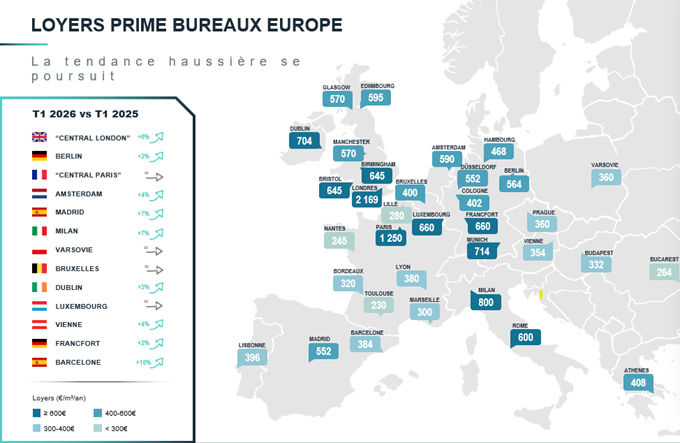

Loyers prime : Une hausse généralisée portée par la rareté

Les loyers prime poursuivent leur progression dans la majorité des grandes villes européennes, soutenus par la rareté de l'offre neuve dans les localisations centrales.

Les marchés d'Europe du Sud se distinguent particulièrement :

- Barcelone : +10 %

- Madrid et Milan : +7 %

- Rome : +4,5 %

- Londres : +6 % sur 12 mois

Toutefois, les données du premier trimestre 2026 suggèrent un possible ralentissement de cette dynamique dans plusieurs marchés. Face à des niveaux locatifs élevés, certains utilisateurs se repositionnent sur des marchés secondaires, à condition d'y trouver accessibilité et qualité, contribuant à limiter la pression sur les loyers prime.

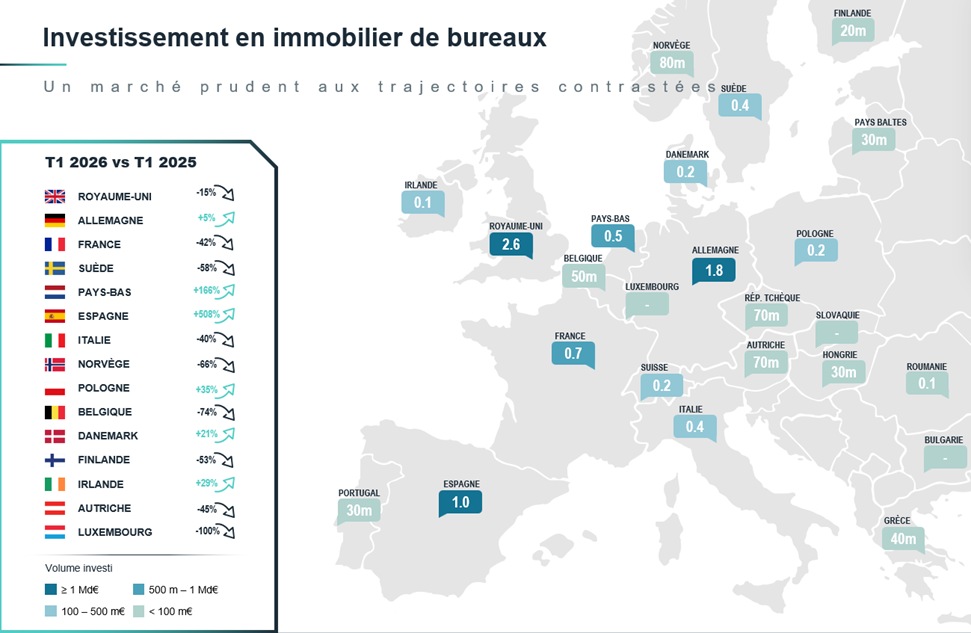

Investissement : Des investisseurs en position d'attente dans un environnement incertain

Dans un environnement macroéconomique marqué par de nouvelles interrogations — notamment sur les marchés de l'énergie, les pressions inflationnistes et les perspectives de croissance orientées à la baisse — le marché immobilier démontre sa résilience et s'inscrit dans une phase d'observation active.

Au premier trimestre 2026, plus de 36 milliards d'euros ont été investis en Europe, soit un recul limité de 7 % par rapport à la même période en 2025. Sur 12 mois glissants, les volumes progressent de 10 %, dans la continuité de la dynamique observée fin 2025. Le ralentissement enregistré en début d'année traduit davantage une phase d'attentisme qu'un retournement de cycle.

Le marché des bureaux reflète cette évolution, avec une baisse des volumes de 13 % au premier trimestre 2026 pour s'établir à près de 9 milliards d'euros. Cette modération s'explique à la fois par un retour à un rythme plus normal dans les marchés les plus liquides après une fin d'année dynamique, et par des évolutions contrastées selon les géographies.

La France marque un net ralentissement après une année 2025 dynamique

Après une reprise soutenue en 2025, la France enregistre un repli marqué au T1 2026, avec une baisse de 42 % des volumes investis. Néanmoins, Paris continue de démontrer son attractivité, concentrant la majorité des transactions et confirmant son rôle central sur le marché européen.

Le Royaume-Uni affiche une correction maîtrisée, portée par la résilience londonienne

Le Royaume-Uni enregistre un recul plus modéré de 15 % des volumes investis. Londres confirme sa résilience et maintient son statut de première place d'investissement en Europe.

L'Allemagne se distingue par une dynamique positive

À l'inverse, les marchés allemands enregistrent une progression de 5 % des volumes investis, portée par un sentiment de marché globalement positif. Le segment des bureaux reste prédominant, représentant 27 % de l'investissement en immobilier commercial.

Les Pays-Bas confirment une dynamique de reprise très soutenue

Les Pays-Bas figurent parmi les marchés les plus dynamiques du trimestre, avec une progression de 166 % des volumes investis par rapport au T1 2025, dans une tendance haussière continue observée depuis 2024.

L'Espagne poursuit sur une trajectoire très porteuse

L'Espagne confirme son dynamisme avec plus d'un milliard d'euros investis au premier trimestre, soit un volume multiplié par cinq sur un an — une performance inédite depuis le troisième trimestre 2022. Cette progression repose sur une activité équilibrée entre Madrid et Barcelone.

L'Italie enregistre un début d'année plus mesuré

L'Italie affiche un recul de 40 % des volumes investis au T1 2026, avec une activité principalement concentrée à Milan. Certaines transactions emblématiques, comme la cession de 21 000 m² du Palazzo Esedra à Rome, témoignent du maintien de l'intérêt pour les actifs prime.

La Pologne entre dans une phase de stabilisation

Près de 250 millions d'euros ont été investis en Pologne au T1 2026, en hausse de 35 % par rapport au T1 2025, illustrant une activité en cours de stabilisation après la forte reprise observée en 2024.

L'Irlande confirme un net rebond de l'activité

En Irlande, l'investissement en bureaux dépasse 110 millions d'euros au T1 2026, soit un niveau supérieur de 61 % à la moyenne des cinq dernières années, confirmant le retour progressif des investisseurs sur ce marché.

Avec 5,1 milliards d'euros investis, la France, le Royaume-Uni et l'Allemagne concentrent ensemble 58 % des volumes européens, soutenus par plusieurs transactions supérieures à 150 millions d'euros.

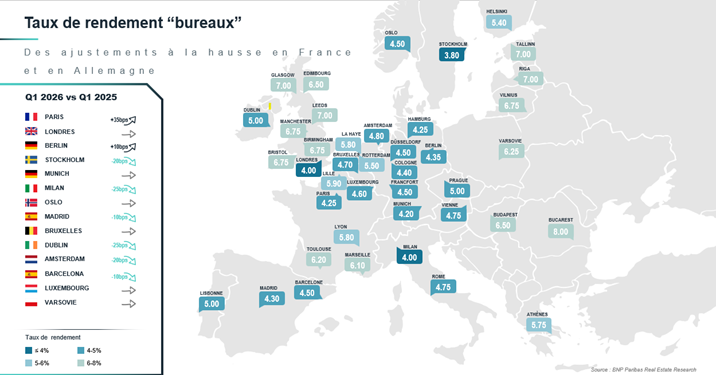

Taux prime : Des conditions financières incertaines, mais des ajustements contenus

Les banques centrales évoluent dans un environnement plus incertain, marqué par la résurgence de pressions inflationnistes liées aux tensions géopolitiques, ravivant la perspective de nouvelles hausses de taux directeurs.

Dans ce contexte, les rendements immobiliers se sont globalement maintenus à des niveaux stables, même si la dynamique sous-jacente laisse entrevoir une légère pression haussière. Ce mouvement commence à se matérialiser dans certains marchés, notamment à Paris (4,25 %) et à Berlin (4,35 %).

Dans le même temps, la sélectivité accrue des investisseurs continue de structurer le marché, avec une préférence affirmée pour les actifs core situés dans les marchés les plus liquides. La progression des loyers prime constitue un facteur de soutien, contribuant à atténuer le risque lié à d'éventuels ajustements supplémentaires des taux de rendement.

Tableau récapitulatif des indicateurs clés — T1 2026

Indicateur | Valeur / Évolution |

|---|---|

| Demande placée T1 2026 (18 marchés) | 1,67 M m² |

| Évolution demande placée T1 2026 / an | -16 % |

| Taux de vacance moyen Europe (mars 2026) | 9,5 % |

| Vacance QCA | 5,6 % |

| Vacance marchés secondaires | 11,2 % |

| Loyers prime Barcelone | +10 % |

| Loyers prime Madrid / Milan | +7 % |

| Loyers prime Londres (12 mois) | +6 % |

| Volumes investis Europe T1 2026 | > 36 Md€ |

| Évolution volumes investis Europe T1 2026 | -7 % |

| Volumes 12 mois glissants | +10 % |

| Volumes bureaux T1 2026 | ~9 Md€ |

| Évolution bureaux T1 2026 | -13 % |

| Part France / UK / Allemagne | 58 % (5,1 Md€) |

| Évolution Pays-Bas T1 2026 | +166 % |

| Évolution Espagne T1 2026 | x5 sur un an |

| Taux prime Paris | 4,25 % |

| Taux prime Berlin | 4,35 % |

Source : Communiqué officiel de BNP Paribas Real Estate — Marché des bureaux en Europe, T1 2026.

📌 À retenir

- Le marché européen des bureaux entame 2026 sur une note prudente : la demande placée recule de 16 % et les volumes d'investissement diminuent de 13 % au T1 2026.

- La polarisation entre actifs prime et actifs secondaires s'accentue : la vacance atteint 5,6 % dans les QCA contre 11,2 % dans les marchés secondaires.

- Les loyers prime restent orientés à la hausse, particulièrement en Europe du Sud (Barcelone +10 %, Madrid/Milan +7 %), mais un ralentissement se dessine.

- Certains marchés tirent leur épingle du jeu : Munich (+26 %), Berlin (+42 %), Pays-Bas (+166 %), Espagne (x5) affichent une dynamique remarquable.

- Les taux de rendement prime se stabilisent à 4,25 % à Paris et 4,35 % à Berlin, dans un contexte de pression haussière contenue.

Sources

- BNP Paribas Real Estate — Communiqué officiel sur le marché des bureaux en Europe, T1 2026

- CBRE — Perspectives du marché immobilier d'entreprise européen 2026

- Mordor Intelligence — European Office Real Estate Market Report 2024-2029

- ImmoStat — Données du marché des bureaux en Île-de-France, T1 2026

- BNP Paribas Real Estate — Étude marché bureaux Europe, T3 2025

💡 Conseil de l'expert en gestion de patrimoine

Dans un marché des bureaux qui se normalise progressivement, l'arbitrage entre prudence et opportunité est plus que jamais déterminant. La phase d'observation actuelle ne signifie pas l'absence d'opportunités : elle les concentre. Les actifs core et core+, situés dans les quartiers centraux d'affaires des grandes métropoles européennes, dotés de certifications environnementales (HQE, BREEAM, LEED) et d'une excellente desserte en transports, continuent d'afficher une demande locative solide et des loyers prime orientés à la hausse.

Pour un investisseur particulier souhaitant s'exposer à cette classe d'actifs, les SCPI de bureaux diversifiées géographiquement en Europe constituent un vecteur pertinent : elles permettent de mutualiser le risque, de bénéficier de la sélectivité des équipes de gestion sur les actifs prime et d'accéder à des marchés (Allemagne, Espagne, Pays-Bas) qui affichent actuellement les dynamiques les plus porteuses. La prudence reste de mise sur les actifs secondaires nécessitant des travaux de mise aux normes ESG importants, dont la valorisation pourrait continuer à s'ajuster à la hausse des rendements exigés par le marché.

| Les points importants pour la SCPI Accès Valeur Pierre | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Bureau SCPI de rendement | Minimum de souscription 1 part 765.00 € |

| Accès Valeur Pierre bulletin trimestriel | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !