ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Investir en immobilier locatif en 2026 : bien choisir son bien et optimiser sa rentabilité

Investir dans l'immobilier locatif peut constituer une voie intéressante pour diversifier un patrimoine et percevoir des revenus réguliers. Toutefois, réussir cet investissement ne tient pas du hasard : cela suppose de bien analyser le marché, ses objectifs, les risques et les coûts associés. Adopter une démarche structurée permet de bien choisir son bien locatif, en prenant en compte les critères essentiels d'évaluation, dans un contexte 2026 marqué par une stabilisation des prix immobiliers (+2 à +3 % anticipés nationalement) et un ralentissement de la hausse des loyers à +1,3 % sur un an.

Trouver ses objectifs et définir la stratégie d'investissement

Avant tout achat, il importe de clarifier la stratégie d'investissement :

Quel objectif viser ?

- Des revenus complémentaires immédiats ?

- Une valorisation à long terme ?

- Une optimisation fiscale ?

- Une transmission après quelques années ?

En fonction de l'objectif choisi, le type de bien, son emplacement, son régime de location (meublé, vide, courte durée) et la fiscalité varient. La définition des objectifs est l'un des 6 critères majeurs pour réussir un investissement locatif, surtout avec des taux de crédit autour de 3,5 % et environ 980 000 transactions prévues en 2026.

Une fois l'objectif posé, vient le choix essentiel de l'emplacement.

L'emplacement comme facteur clé

L'emplacement est souvent le facteur déterminant pour la demande locative, le loyer, la plus-value possible et le risque de vacance, alors que les prix à Paris atteignent 9 827 €/m² (+2,9 % sur un an) et que Nice progresse de +3,3 % à 5 274 €/m².

Voici quelques aspects à vérifier :

- Tension locative (nombre de locataires potentiels vs offre, toujours forte avec -30 % à -40 % de biens disponibles à Paris)

- Dynamique démographique et économique locale (emploi, infrastructures)

- Transports, commerces, services, accessibilité

- Prix d'achat et loyer envisageable dans la zone (hausse des prix modérée : +2,5 % à Bordeaux, +2,3 % à Toulouse)

- Réglementation locale (ex. zones tendues, encadrement des loyers)

Le type de bien et la forme de location

Le choix du bien (studio, T2, maison, immeuble) influence le rendement, la gestion et la vacance. Par exemple :

- Le studio ou T1 peut offrir une rentabilité élevée mais un turn-over plus important.

- Le T3 ou maison offre souvent une demande plus large, une vacance plus faible, mais un rendement plus modéré.

Il faut donc adapter le bien à la stratégie et au profil d'investisseur, en tenant compte du nouveau cadre DPE qui pourrait sortir 850 000 logements des passoires énergétiques.

Les critères incontournables de sélection

Principaux critères à analyser

Voici une liste synthétique des critères à prendre en compte :

- Demande locative : combien de locataires potentiels dans la zone ?

- Population, dynamisme économique, taux de chômage, bassin d'emplois.

- Prix moyen du m², évolution des prix dans la zone (stables à +3 % en 2026).

- Rentabilité locative brute et nette (loyers vs investissement + charges, avec loyers en hausse limitée à +1,3 %).

- Fiscalité applicable (régime micro-foncier plus avantageux en 2026, réel, location meublée, courte durée).

- État du bien, frais à prévoir (travaux, rénovation, performance énergétique avec refonte des critères DPE).

- Gestion locative (temps, coût, localisation, honoraires revalorisés pour les baux post-1er janvier 2026).

Rendement brut vs rendement net

Il est important de ne pas se contenter du taux brut mais d'intégrer les charges, impôts et aléas, dans un marché où les charges de copropriété et travaux pèsent face à une tension locative persistante :

- Rendement brut = (loyer annuel × 100) ÷ prix d'achat.

- Rendement net = (loyer annuel – charges) ÷ (prix d'achat + frais) × 100. Cette mesure donne une vision plus réaliste de ce que l'on pourra réellement percevoir.

Tableau comparatif des critères essentiels

| Critère | Pourquoi c'est important | À vérifier |

|---|---|---|

| Emplacement | Conditionne la demande locative et la revente | Zone tendue, transports, services, prix en hausse modérée (+2–3 %) |

| Type de bien | Impact sur gestion, rentabilité, vacance | Surface, état, typologie, DPE refondu |

| Prix d'achat / Loyer potentiel | Fixe le rendement | Ratio loyer/m² vs marché local (+1,3 % loyers) |

| Charges & travaux | Peuvent grignoter la rentabilité | Travaux à prévoir, copropriété, passoires énergétiques |

| Fiscalité & régime | Influence le résultat net | Micro-foncier avantageux, réel, meublé, honoraires de location revalorisés |

| Gestion | Le temps ou les coûts de gestion | Gestion directe ou via professionnel |

Exemple concret d'investissement locatif

Imaginons un bien acheté :

- Prix d'achat : 200 000 €

- Loyer annuel envisagé : 9 600 € (soit 800 €/mois, cohérent avec +1,3 % de hausse des loyers)

- Charges annuelles (taxe foncière, copro, entretien) : 2 000 €

- Hypothèse d'aucune vacance majeure mais prévoir une marge de sécurité

Rendement brut = 9 600 ÷ 200 000 × 100 = 4,8 %.

Rendement net = (9 600 – 2 000) ÷ 200 000 × 100 = 3,8 %.

Si cet investissement s'inscrit dans une zone dynamique comme Nice ou Bordeaux, avec peu de vacance et une montée des loyers possible à moyen terme malgré l'encadrement, alors ce placement pourrait permettre de dégager un revenu correct. En revanche, si la demande est faible ou les loyers plafonnés, la valeur sur le long terme pourrait être limitée.

Les erreurs à éviter

Se focaliser uniquement sur le rendement élevé

Un rendement affiché très élevé peut cacher un risque de vacance élevé, un bien mal situé, ou des travaux à prévoir (notamment liés au DPE). Il faut donc veiller à la qualité de l'emplacement et à la stabilité locative.

Ignorer les charges et la fiscalité

Les impôts, les charges de copropriété, les travaux ou les périodes de vacance peuvent réduire très fortement la rentabilité. Le régime fiscal (micro-foncier plus avantageux en 2026, réel) doit être anticipé, avec la suspension de MaPrimeRénov.

Choisir un bien éloigné sans gestion adaptée

Un bien situé loin peut sembler intéressant par le prix, mais la gestion locative, les déplacements, le suivi et le contrôle peuvent devenir lourds, surtout avec des honoraires revalorisés. Certains conseillent d'investir "près de chez soi" pour mieux maîtriser la gestion.

Les tendances actuelles et à venir

Le marché de l'investissement locatif connaît des évolutions en 2026. Par exemple, la refonte des critères DPE, l'obligation élargie pour les DPE collectifs, la suspension de MaPrimeRénov et MaPrimeAdapt', une hausse des honoraires de location, et un taux PEL relevé à 2 % impactent les conditions, avec une tension locative persistante malgré un ralentissement des loyers.

Ainsi :

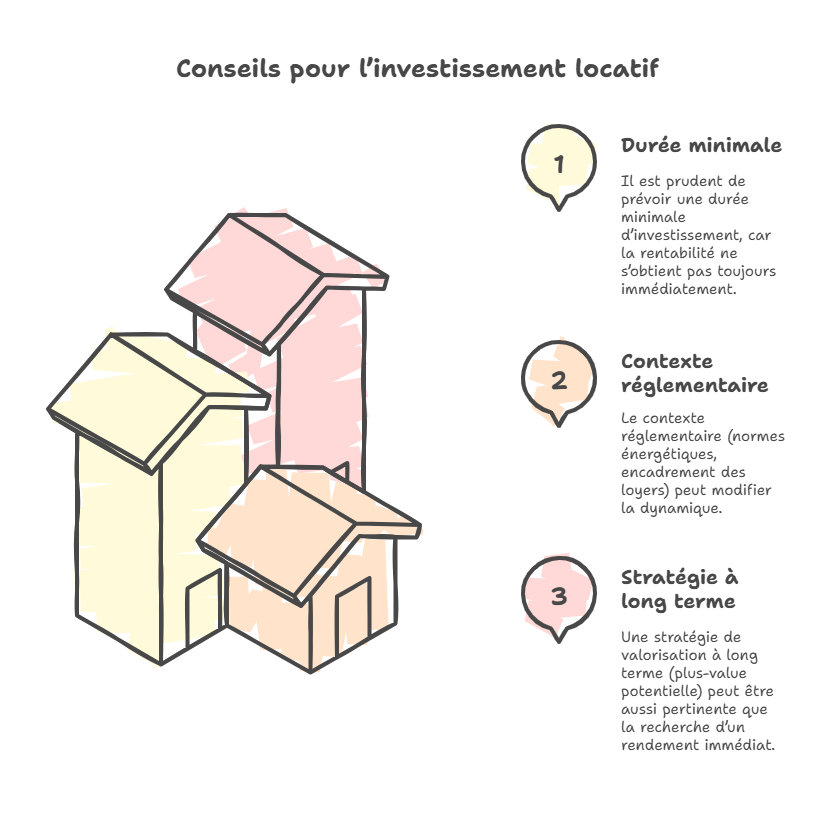

- Il est prudent de prévoir une durée minimale d'investissement, car la rentabilité ne s'obtient pas toujours immédiatement.

- Le contexte réglementaire (normes énergétiques, encadrement des loyers) peut modifier la dynamique.

- Une stratégie de valorisation à long terme (plus-value potentielle de +2–3 %) peut être aussi pertinente que la recherche d'un rendement immédiat.

Check-list pour bien choisir un investissement locatif

✅ Définir l'objectif (revenus / valorisation / fiscalité)

✅ Choisir l'emplacement en fonction de la demande, de l'activité locale, des infrastructures (prix en hausse modérée)

✅ Sélectionner le type de bien adapté à la stratégie (DPE à jour)

✅ Vérifier le ratio loyer / prix et estimer le rendement brut et net (+1,3 % loyers)

✅ Analyser les charges, travaux, vacance potentielle (850 000 logements sortis des passoires)

✅ Anticiper la fiscalité applicable et choisir le régime adapté (micro-foncier boosté)

✅ Prévoir la gestion locative (temps, coût, distance, honoraires revalorisés)

✅ Simuler plusieurs scénarios (optimiste, médian, défavorable)

✅ Prévoir une durée d'investissement suffisante pour absorber les aléas

Avoir une vision claire de la rentabilité grâce à Monujo

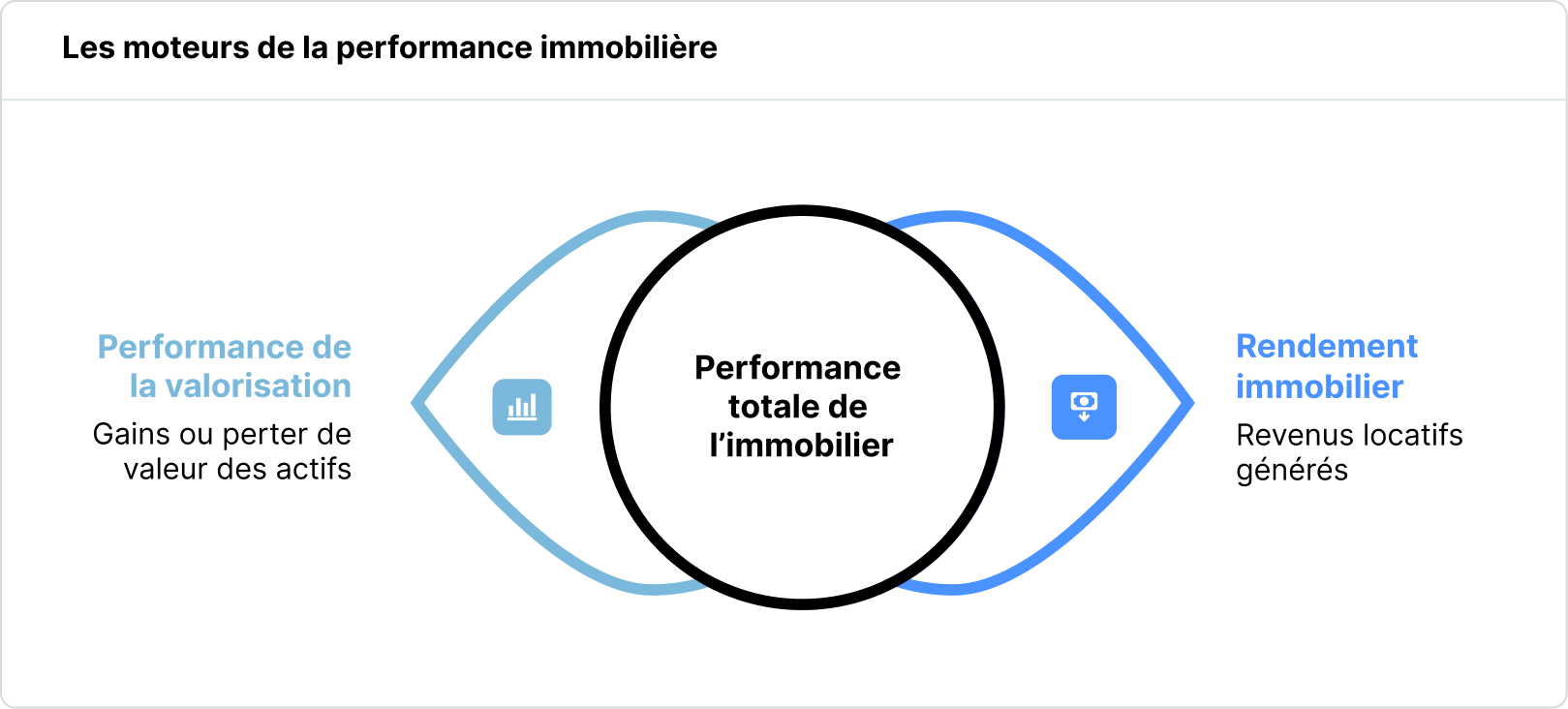

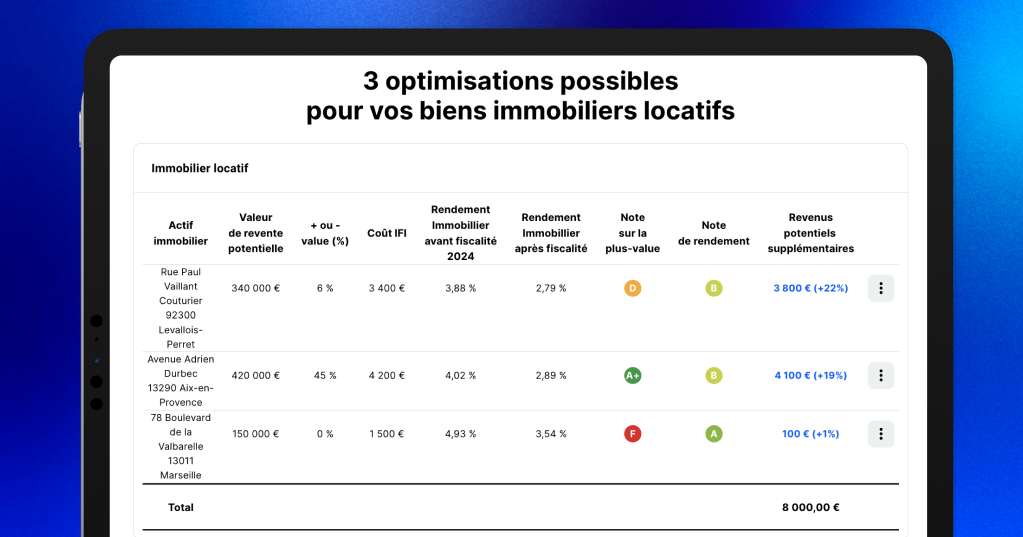

Pour bien évaluer la rentabilité réelle de son patrimoine immobilier, il est essentiel d'aller au-delà du simple revenu locatif. L'application Monujo permet justement d'obtenir une vue d'ensemble complète et objective de la performance de chaque bien.

Grâce à son robot-advisor intégré, la plateforme analyse automatiquement la performance en capital (plus-value ou moins-value liée à l'évolution des prix) et le rendement locatif net. Cette double lecture, synthétisée par une notation de A+ à F, offre une vision instantanée de la qualité patrimoniale de chaque actif. Monujo aide ainsi les utilisateurs à identifier les leviers d'optimisation — comme l'ajustement des loyers, les arbitrages ou les réinvestissements — et à piloter efficacement l'ensemble de leur portefeuille immobilier.

Accessible sur monujo-app.com et sur application mobile, l'outil rend enfin la gestion immobilière simple, transparente et performante.

À retenir

En 2026, l'investissement locatif se joue dans un marché stabilisé : prix en hausse modérée, loyers encadrés et tension locative forte. La clé est de calculer précisément la rentabilité en intégrant prix d'achat, charges, fiscalité, DPE et coûts de gestion. Un bon rendement immobilier, c'est au minimum 5 % net de frais de gestion et de charges non récupérables. En dessous, il faut une forte perspective de plus-value ou une stratégie patrimoniale très claire pour justifier l'opération.

Conseil d'expert

Avant d'acheter, faites vos calculs de rentabilité comme un professionnel : projetez les loyers réalistes, ajoutez toutes les charges (copropriété, travaux, taxe foncière, gestion, vacance) et comparez le rendement net obtenu au seuil de référence : un bon rendement immobilier, c'est minimum 5 % net de frais de gestion et de charges non récupérables. En dessous, négociez le prix, changez de bien… ou renoncez.

Conclusion

Investir en immobilier locatif peut permettre de constituer un revenu complémentaire, de diversifier un patrimoine ou de préparer une transmission. Toutefois, le succès dépend avant tout de la qualité de l'investissement : l'emplacement, le bien, les charges, la gestion et la fiscalité, dans un marché 2026 stabilisé avec hausses modérées des prix et loyers. Il ne s'agit pas d'un placement automatique à haut rendement, mais d'un projet à construire et à piloter avec rigueur. Une analyse fine, une stratégie cohérente et une gestion vigilante permettront de tirer le meilleur parti de cet investissement.

À lire également :

Combien de temps pour doubler son capital avec les intérêts composés ?

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !