ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Barème fiscal de l’usufruit 2026 : comment optimiser votre démembrement

Comprendre le barème fiscal de l'usufruit en 2026

Le démembrement de propriété consiste à séparer la pleine propriété d'un bien en deux droits distincts : l'usufruit (le droit d'utiliser et de percevoir les revenus du bien) et la nue-propriété (le droit de disposer du bien).

Ce mécanisme est couramment utilisé en matière de donation, de succession ou d'investissement immobilier. Il constitue un outil central de stratégie patrimoniale, notamment pour optimiser la fiscalité de la transmission et préparer des revenus futurs.

Le barème fiscal applicable en 2026 permet d'évaluer la valeur respective de l'usufruit et de la nue-propriété en fonction de l'âge de l'usufruitier. Ce barème, défini par l'article 669 du Code général des impôts, est utilisé pour calculer les droits de mutation à titre gratuit (donation ou succession) et l'assiette de l'Impôt sur la Fortune Immobilière (IFI).

Il est en vigueur depuis 2004 et reste inchangé pour l'année 2026, malgré le gel du barème des droits de succession jusqu'en 2028, qui alourdit discrètement la fiscalité patrimoniale en ne tenant pas compte de l'inflation.

Bonjour pour 2026 – Conseil de l'auteur : c'est important de comprendre comment fonctionne le démembrement, parce que cela permet d'utiliser l'outil le plus optimal en France pour la transmission et la préparation de revenus complémentaires.

Le barème fiscal en vigueur en 2026

Le barème ci-dessous repose sur l'âge de l'usufruitier au jour de la donation ou de la transmission. Il reste inchangé en 2026.

Âge de l'usufruitier | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

Moins de 21 ans | 90 % | 10 % |

De 21 à 30 ans | 80 % | 20 % |

De 31 à 40 ans | 70 % | 30 % |

De 41 à 50 ans | 60 % | 40 % |

De 51 à 60 ans | 50 % | 50 % |

De 61 à 70 ans | 40 % | 60 % |

De 71 à 80 ans | 30 % | 70 % |

De 81 à 90 ans | 20 % | 80 % |

91 ans et plus | 10 % | 90 % |

Ce barème concerne l'usufruit viager (à vie). Pour l'usufruit temporaire, l'article 669 prévoit un autre mode de calcul : une valorisation forfaitaire de 23 % de la valeur de la pleine propriété par période de 10 ans, dans la limite de 30 ans, soit 23 %, 46 % ou 69 % selon la durée (0‑10 ans, 11‑20 ans, 21‑30 ans).

Source : Article 669 du Code général des impôts (CGI), en vigueur et applicable en 2026.

Impact du barème sur les donations

Lors d'une donation démembrée, seul le droit transmis est soumis aux droits de donation. Ainsi, lorsqu'un parent donne la nue-propriété d'un bien à son enfant tout en conservant l'usufruit, les droits à payer sont calculés sur la seule valeur de la nue-propriété, déterminée d'après le barème ci-dessus.

Ce mécanisme permet :

- de transmettre un patrimoine à moindre coût fiscal,

- de conserver les revenus locatifs issus du bien (notamment les loyers),

- de bénéficier des abattements en ligne directe (100 000 € par parent et par enfant, tous les 15 ans, seuil inchangé à ce jour).

Par exemple, pour une donation d'un bien d'une valeur de 300 000 € à un enfant par un parent de 75 ans, la valeur de la nue-propriété est estimée à 70 % selon le barème (tranche 71‑80 ans). L'assiette de taxation est donc de 210 000 € avant abattement, comme en 2025, aucun changement n'ayant été apporté au barème ni aux règles générales de calcul des droits pour 2026.

Conseil de l'auteur : c'est le barème à avoir en tête, puisque, bien utilisé avec les abattements, il permet d'aller jusqu'à 200 000 € de patrimoine transmis sans un euro de fiscalité pour un couple et un enfant. Pour aller plus loin, voir : Transmettre 2 millions d'euros sans payer 1 € d'impôts.

Impact du barème sur l'IFI

En matière d'Impôt sur la Fortune Immobilière (IFI), l'usufruitier est réputé être le seul redevable, quel que soit le démembrement, selon l'article 968 du CGI. Cela signifie :

- L'usufruitier est taxé sur la valeur en pleine propriété du bien,

- Le nu-propriétaire n'est pas soumis à l'IFI, sauf cas particuliers (notamment certains usufruits légaux ou partages de charges spécifiques).

Ce principe n'a pas été remis en cause par les dernières lois de finances : le schéma reste donc stable pour 2026. Cette configuration peut constituer une stratégie d'optimisation fiscale pour des redevables à l'IFI souhaitant réduire leur base taxable tout en préparant une transmission anticipée, en transférant la nue-propriété aux héritiers tout en conservant l'usufruit.

Investir en démembrement de propriété

Le démembrement de propriété peut également être utilisé comme mode d'investissement, notamment dans le cadre de l'immobilier locatif ou des SCPI.

Ce montage permet de dissocier :

- un usufruit temporaire (souvent 5 à 20 ans) attribué à un bailleur (institutionnel ou entreprise),

- une nue-propriété détenue par un investisseur privé.

Pour l'usufruit temporaire, le fisc applique, comme rappelé plus haut, une valorisation forfaitaire de 23 % de la valeur de la pleine propriété par tranche de dix ans, soit : 23 % de 0 à 10 ans, 46 % de 11 à 20 ans, 69 % de 21 à 30 ans.

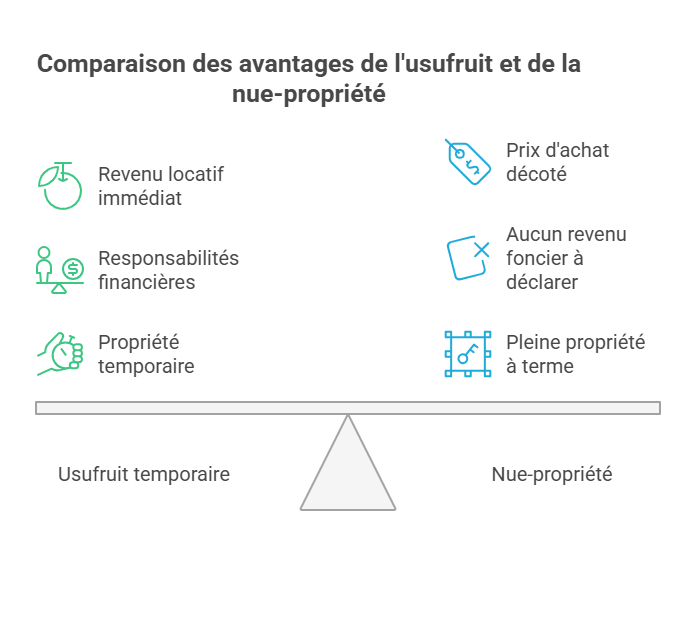

Avantages de l'investissement en nue-propriété

- Prix d'achat décoté (souvent entre 30 % et 60 % selon la durée du démembrement et le marché),

- Aucun revenu foncier à déclarer pendant la période de démembrement,

- Absence de charges, de taxe foncière ou de travaux pendant la durée de l'usufruit (supportés en pratique par l'usufruitier, sous réserve des grosses réparations),

- Non-imposition à l'IFI sur la valeur en pleine propriété lorsque seul l'usufruitier est imposable.

À l'issue du démembrement, l'investisseur retrouve automatiquement la pleine propriété, sans fiscalité supplémentaire à ce titre, la réunion de l'usufruit et de la nue-propriété étant en principe non imposable.

SCPI et usufruit : Exemple de la SCPI Épargne Pierre Europe

La SCPI Épargne Pierre Europe, gérée par Atland Voisin, continue de proposer régulièrement des parts en démembrement de propriété, notamment en nue-propriété sur des durées de 5 à 10 ans, selon les programmations de collecte et les opportunités du marché.

Exemple concret

- Prix de souscription en pleine propriété : 200 €

- Prix en nue-propriété sur 10 ans : 120 €

- Taux de démembrement : 60 %

- À l'échéance, le nu-propriétaire récupère une part valorisée à 200 € (hors évolution du marché et décision de la société de gestion).

Ce type d'investissement permet :

- de se constituer un patrimoine à moindre coût,

- d'anticiper des revenus futurs (notamment pour la retraite, les études des enfants ou un changement de situation),

- de bénéficier d'une fiscalité allégée pendant la phase de nue-propriété (pas de revenus à déclarer, pas d'IFI sur ces parts si l'on n'est que nu-propriétaire).

Les opportunités varient selon les périodes. La SCPI Épargne Pierre Europe cible des actifs européens diversifiés, dans des pays comme l'Allemagne, les Pays-Bas ou l'Espagne, avec un objectif de rendement non garanti qui a récemment été positionné parmi les rendements hauts du marché en usufruit, de l'ordre de plus de 6 % selon la documentation commerciale la plus récente, sans que ce rendement soit assuré dans la durée.

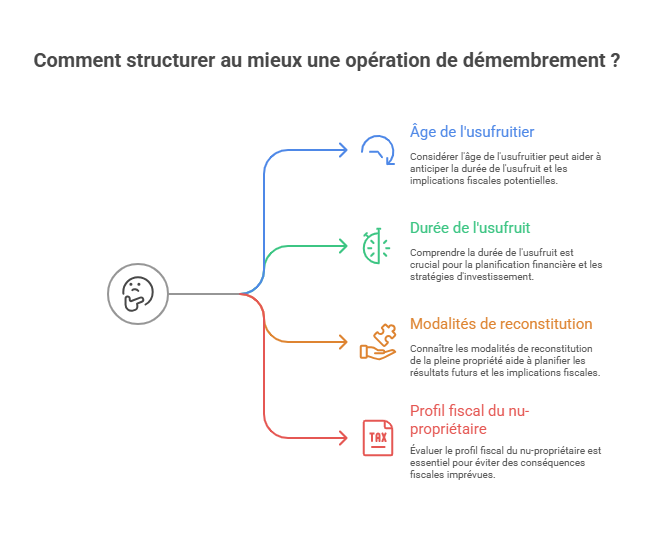

Bonnes pratiques et vigilance

Avant toute opération de démembrement, il est conseillé d'analyser :

- l'âge de l'usufruitier (en cas de donation), qui conditionne directement la valeur fiscale des droits transmis,

- la durée de l'usufruit (en cas d'investissement temporaire), qui impacte la décote de la nue-propriété,

- les modalités de reconstitution de la pleine propriété (viager ou temporaire),

- le profil fiscal et patrimonial du nu-propriétaire et de l'usufruitier (exposition à l'IFI, tranche marginale d'imposition, horizon de placement, besoins de revenus).

Un démembrement mal structuré peut entraîner des conséquences fiscales imprévues, notamment en cas de décès, de revente anticipée, d'indivision entre nus-propriétaires, ou d'évolution de la législation fiscale (par exemple une réforme de l'IFI ou des droits de mutation). Les dernières lois de finances n'ont pas remis en cause le barème de l'article 669, mais le contexte budgétaire et les réflexions régulières autour de la fiscalité du patrimoine, incluant le gel du barème des droits de succession jusqu'en 2028, imposent de rester vigilant et de se faire accompagner.

En résumé : Points clés du barème fiscal en 2026

Thématique | Impacts principaux |

|---|---|

Donation | Fiscalité allégée selon l'âge de l'usufruitier grâce au barème forfaitaire de l'article 669 CGI, abattements inchangés en ligne directe. |

IFI | L'usufruitier est, sauf exceptions spécifiques, seul redevable de l'impôt sur la valeur en pleine propriété. |

Investissement SCPI | Accès à des parts décotées via la nue-propriété, sans fiscalité intermédiaire pour le nu-propriétaire, avec reconstitution automatique de la pleine propriété à l'échéance. |

Avantage du nu-propriétaire | Absence de revenus imposables pendant la durée du démembrement, pas d'IFI sur les biens dont il n'a que la nue-propriété, reconstitution gratuite de la pleine propriété au terme du démembrement. |

Source légale | Article 669 CGI – barème inchangé en 2026 pour l'usufruit viager ; valorisation spécifique de l'usufruit temporaire (23 % par tranche de 10 ans). |

À lire également :

Les meilleures clés de répartition pour le démembrement en nue-propriété sur 5 ans

À retenir

Le barème fiscal de l'usufruit 2026, fixé par l'article 669 du CGI, reste inchangé mais doit être lu à la lumière du gel du barème des droits de succession jusqu'en 2028. Bien maîtrisé, il permet :

- de valoriser usufruit et nue-propriété selon l'âge de l'usufruitier,

- d'optimiser les donations démembrées en profitant des abattements (jusqu'à 200 000 € transmis sans impôt pour un couple et un enfant),

- de réduire l'assiette IFI en transférant la nue-propriété tout en conservant l'usufruit,

- d'utiliser le démembrement de parts de SCPI pour se constituer un patrimoine à moindre coût et différer la fiscalité des revenus.

Ce barème est donc un réflexe à avoir en tête pour toute stratégie de transmission ou d'investissement en démembrement en 2026.

Conseil d'expert

En pratique, commencez par cartographier votre patrimoine immobilier et vos objectifs de transmission à 10–20 ans. Faites ensuite simuler plusieurs scénarios de donation en nue-propriété en appliquant le barème de l'article 669 et les abattements disponibles. Combinez, lorsque c'est pertinent, démembrement de biens en direct et démembrement de parts de SCPI pour lisser les flux de revenus et optimiser l'IFI. Enfin, révisez votre stratégie tous les 3 à 5 ans ou en cas de changement législatif majeur, afin de continuer à utiliser le démembrement comme l'un des outils les plus performants en France pour organiser votre patrimoine.

| Les points importants pour la SCPI AEW Patrimoine Santé | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Santé et éducation SCPI de rendement | Minimum de souscription 5 parts 1000.00 € |

| AEW Patrimoine Santé (SCPI rendement) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !