ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Les meilleurs investissements pour 2026 : guide complet

En 2026, l'environnement économique reste marqué par des taux d'intérêt durablement plus élevés qu'entre 2015 et 2021, une inflation en voie de normalisation et un marché immobilier encore en phase d'ajustement. Les taux des crédits immobiliers se situent désormais autour de 3,1 % à 3,4 % sur 20 ans en ce début d'année, selon les courtiers et observatoires spécialisés[1][2][3][5][8]. Dans ce contexte, les épargnants cherchent plus que jamais à diversifier leurs placements afin de réduire les risques et d'optimiser leurs rendements réels, c'est‑à‑dire nets d'inflation.

Ce guide propose un panorama des solutions d'investissement les plus pertinentes en 2026, allant de l'assurance-vie à l'immobilier locatif, en passant par les SCPI, l'épargne retraite (PER), les fonds obligataires, la Bourse, ou encore les produits structurés. L'objectif est d'exposer les forces et les limites de chaque type de placement, tout en apportant des exemples concrets et des comparaisons pour faciliter la construction d'une stratégie patrimoniale équilibrée.

Pourquoi investir en 2026 ?

L'année 2026 se distingue par un contexte économique encore en mutation. Après le choc inflationniste de 2022‑2023, l'inflation en zone euro est globalement revenue vers des niveaux proches de la cible de la BCE, même si des à‑coups persistent selon les pays et les secteurs. Parallèlement, les taux d'intérêt, après leur forte remontée entre 2022 et 2024, se stabilisent à un palier élevé : les prêts immobiliers sur 20 ans se négocient en moyenne autour de 3,10 % à 3,40 % début 2026, contre environ 3,70 % un an plus tôt[2][3][5][8]. Cette stabilisation à un niveau plus élevé que la décennie précédente influence fortement le coût du crédit, la valorisation des actifs obligataires et la dynamique du marché immobilier.

Investir en 2026, c'est aussi profiter d'opportunités liées à la transition énergétique, à l'innovation technologique et à la réorganisation des segments immobiliers (bureaux, logistique, résidentiel, santé). Dans ce contexte, la diversification apparaît comme la meilleure approche pour équilibrer rendement et sécurité. Elle permet de répartir son capital entre :

- des supports prudents comme les livrets ou les fonds euros ;

- des supports intermédiaires tels que les fonds obligataires ou les SCPI ;

- des placements dynamiques comme les actions, les ETF ou les produits structurés.

L'assurance-vie : Polyvalence et fiscalité attractive

L'assurance-vie demeure en 2026 un placement incontournable. Elle séduit par sa souplesse et sa fiscalité avantageuse, surtout au-delà de huit ans de détention. Son grand atout réside dans la diversité des supports proposés : les fonds en euros, qui offrent une sécurité renforcée et une stabilité du capital, et les unités de compte, qui ouvrent la voie à des investissements plus dynamiques en actions, obligations, immobilier papier (SCPI, OPCI), ETF, etc.

Selon les derniers chiffres publiés, le taux de rendement moyen des fonds en euros en 2025 ressort autour de 2,5 % à 3 % brut, en progression par rapport aux années précédentes, avec de fortes disparités entre assureurs et contrats[9]. Les meilleurs fonds en euros patrimoniaux et ceux adossés à des contrats plus récents peuvent afficher des rendements sensiblement supérieurs à la moyenne, parfois au‑delà de 3,5 % brut, notamment grâce au niveau désormais plus élevé des taux obligataires.

À titre d'exemple, un épargnant investissant 50 000 € en assurance-vie avec une répartition de 60 % en fonds euros (rémunérés 3 % brut) et 40 % en unités de compte générant 6 % brut sur l'année pourrait espérer, dans un scénario médian, un gain annuel proche de 2 700 € avant fiscalité et prélèvements sociaux. Ce type de montage permet de combiner sécurité partielle du capital et potentiel de performance plus élevé.

Le Plan d'Épargne Retraite : Préparer l'avenir avec un avantage fiscal

Le Plan d'Épargne Retraite (PER) s'impose progressivement comme un pilier de l'épargne à long terme. D'après France Assureurs, le PER individuel et collectif continue de croître rapidement : fin 2024, l'encours dépassait déjà 119 milliards d'euros, pour plus de 11 millions de titulaires, et cette dynamique s'est poursuivie en 2025 avec une collecte nette soutenue[9]. Le PER occupe désormais une place centrale dans la constitution d'un capital retraite.

Ce produit se distingue par son avantage fiscal : les versements volontaires peuvent, au choix, être déduits du revenu imposable dans certaines limites (plafond épargne retraite), ce qui en fait un outil de pilotage de la fiscalité pour les contribuables imposés dans les tranches intermédiaires et élevées. Les épargnants ont la possibilité d'allouer leur capital entre fonds euros sécurisés, unités de compte et supports diversifiés, souvent via des profils de gestion à horizon.

Par exemple, un salarié versant 3 000 € par an sur son PER et imposé dans la tranche marginale de 30 % bénéficie d'une économie d'impôt de 900 € chaque année, sous réserve du respect des plafonds. Cette enveloppe combine ainsi efficacité patrimoniale et préparation de la retraite, avec un effort net réellement réduit. En contrepartie, les capitaux sont en principe bloqués jusqu'à la retraite, hors cas de déblocage anticipé prévus par la loi (achat de la résidence principale, accidents de la vie, etc.).

L'immobilier locatif : Un marché en recomposition

L'immobilier locatif reste une valeur refuge en France, même si le marché continue de se transformer sous l'effet de la hausse durable des taux de crédit, du durcissement des normes énergétiques (interdiction progressive de louer les passoires thermiques) et des ajustements de prix en cours dans de nombreuses villes. Les grandes métropoles comme Paris, Lyon ou Bordeaux demeurent attractives, mais la sélectivité s'accroît fortement selon les quartiers, les types de biens et leur performance énergétique.

Les dispositifs fiscaux récents (Pinel, Denormandie) ont été progressivement réformés ou recentrés, ce qui incite davantage à privilégier la qualité intrinsèque du bien, la tension locative locale et le potentiel de valorisation, plutôt que de fonder l'investissement uniquement sur l'avantage fiscal. Les contraintes restent réelles : fiscalité parfois lourde, risque de vacance locative ou d'impayés, gestion locative chronophage, ainsi que travaux potentiellement importants pour respecter les critères environnementaux (isolation, chauffage, ventilation).

Malgré cela, un bien acheté 200 000 € et loué 700 € par mois peut dégager un rendement brut de 4,2 %, auquel s'ajoutent les perspectives de valorisation à long terme. Dans les zones très tendues ou pour des biens rénovés et bien situés, les rendements bruts peuvent être plus élevés ; à l'inverse, certaines zones en déprise ou des biens énergivores peuvent présenter des rendements nets dégradés une fois les charges et travaux intégrés. L'effet de levier du crédit reste toutefois attractif, même avec des taux autour de 3,2 % à 3,5 % sur 20 ans, pour des projets bien calibrés[1][2][3][5][8].

Les SCPI : Investir dans l'immobilier sans contrainte

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent de profiter de l'immobilier tout en déléguant la gestion à une société de gestion agréée par l'AMF. Celle-ci se charge de l'acquisition, de la location et de l'entretien des biens, redistribuant ensuite les loyers sous forme de dividendes aux porteurs de parts. Les SCPI investissent dans divers segments (bureaux, commerces, santé, logistique, résidentiel géré, etc.), ce qui permet une diversification sectorielle et géographique.

Selon les données de marché 2024, le taux de distribution moyen des SCPI de rendement se situait autour de 4,5 % à 4,7 %, malgré un contexte de correction immobilière et de réajustements de valeurs de parts pour certaines sociétés[9]. Certaines SCPI spécialisées ou plus opportunistes ont pu dépasser 6 %, voire davantage, mais au prix d'un profil de risque plus marqué. L'accessibilité reste un point fort, puisqu'il est possible d'investir avec seulement quelques centaines ou milliers d'euros, y compris au travers d'une assurance-vie.

Les risques existent néanmoins : la valeur des parts peut être révisée à la baisse en cas de dégradation des marchés immobiliers, les revenus dépendent de la solvabilité des locataires et des taux d'occupation, et la liquidité des parts n'est pas garantie à tout moment. Comme pour l'immobilier en direct, un horizon de détention long (au moins 8 à 10 ans) est recommandé. Les SCPI s'inscrivent pleinement dans une logique de diversification patrimoniale, notamment au sein d'une allocation en " immobilier papier ".

Les fonds obligataires : Régularité et sécurité

Les fonds obligataires regroupent un portefeuille d'obligations émises par des États ou des entreprises. L'investisseur perçoit des coupons réguliers en contrepartie du capital prêté. Depuis la remontée des taux directeurs de la BCE et le retour des rendements obligataires à des niveaux plus attrayants, ce type de placement a retrouvé une place centrale dans les portefeuilles à partir de 2023‑2024 et demeure très pertinent en 2026.

Selon la durée, la qualité de crédit (investment grade, high yield) et la zone géographique, les rendements à l'échéance des portefeuilles obligataires se situent généralement dans une fourchette d'environ 2 % à 4 % pour les fonds les plus prudents (obligations d'État ou d'entreprises bien notées), et plus pour les segments plus risqués[9]. Les fonds obligataires constituent donc un compromis intéressant entre rendement et sécurité, particulièrement dans une période où les taux élevés permettent de capter des coupons plus importants, tout en restant vigilant au risque de taux et au risque de crédit.

Investir en Bourse : Croissance et volatilité

En 2026, investir en Bourse reste une stratégie pertinente pour dynamiser un portefeuille, malgré une volatilité toujours présente liée aux incertitudes géopolitiques, à l'évolution des politiques monétaires et à la rotation des secteurs en fonction des cycles économiques. Deux enveloppes principales sont accessibles : le PEA, qui permet d'acheter principalement des actions européennes tout en bénéficiant d'une fiscalité avantageuse après cinq ans de détention, et le compte titres ordinaire (CTO), qui offre une liberté totale d'investissement (actions internationales, ETF, produits dérivés, etc.) sans plafond, mais sans avantage fiscal spécifique sur les plus-values.

Les ETF continuent de séduire grâce à leur simplicité, leur diversification instantanée et leurs frais réduits. Ils permettent d'investir dans des indices comme le CAC 40, le STOXX Europe 600 ou le MSCI World, mais aussi dans des thématiques (transition énergétique, technologie, santé, infrastructures, dividendes, etc.). Les secteurs porteurs en 2026 restent la santé, la technologie, la transition énergétique et certaines infrastructures liées à la décarbonation. La Bourse doit toutefois être envisagée avec un horizon de long terme (au moins 8 à 10 ans) pour lisser les phases de baisse.

Produits structurés et gestion pilotée : Solutions complémentaires

Les produits structurés s'adressent aux investisseurs recherchant un rendement conditionnel, lié à l'évolution d'un sous-jacent comme un indice boursier, un panier d'actions ou un taux. Ils intègrent souvent des mécanismes de protection partielle du capital à l'échéance et des coupons potentiels importants, mais nécessitent une bonne compréhension de leurs scénarios de fonctionnement, de la durée d'investissement et du risque de perte en capital en cas d'évolution défavorable du sous-jacent ou de défaut de l'émetteur.

La gestion pilotée, quant à elle, n'est pas un placement à part entière mais une manière d'optimiser son assurance-vie ou son PER. Elle consiste à déléguer les choix d'allocation à des professionnels, selon un profil de risque défini (prudent, équilibré, dynamique) ou une gestion à horizon. Ce mode de gestion attire particulièrement les épargnants qui souhaitent bénéficier de l'expertise de spécialistes sans suivre au quotidien l'évolution des marchés, tout en adaptant progressivement le niveau de risque à leur projet (par exemple, sécurisation à l'approche de la retraite).

Les livrets d'épargne : Un socle indispensable

Les livrets d'épargne demeurent incontournables pour constituer une épargne de précaution. Leur rendement est limité, mais le capital est garanti par l'État (pour le Livret A, le LDDS et le LEP) et disponible à tout moment. Au 1er janvier 2026, le taux du Livret A et du LDDS, actuellement à 3 % depuis le 1er février 2023, fait l'objet de débats sur une possible baisse en application de la formule de calcul, avec des projections évoquant un taux qui pourrait retomber vers 1,4 % si la formule réglementaire était appliquée strictement compte tenu de la désinflation[7][9]. Le Livret d'Épargne Populaire (LEP), réservé aux ménages modestes, conserve un taux nettement plus attractif que le Livret A, même s'il est lui aussi amené à s'ajuster à la baisse au fur et à mesure du reflux de l'inflation. Le taux du PEL ouvert à compter de 2024 a été relevé à 2,5 % brut, puis a vocation à évoluer en lien avec les taux de marché pour les nouveaux plans[9].

Ces produits sont particulièrement adaptés pour sécuriser une partie du patrimoine et conserver des liquidités immédiatement mobilisables pour les imprévus ou les opportunités. Ils constituent le socle de l'épargne de précaution, sur lequel viennent se greffer des placements à plus long terme et plus rémunérateurs.

Comparatif des placements en 2026

| Placement | Rendement moyen indicatif | Risque | Horizon conseillé | Atout principal |

|---|---|---|---|---|

| Assurance-vie (fonds €) | 2,5-3 % brut | Faible | Moyen/long terme | Sécurité + fiscalité |

| PER | 3-6 % (selon allocation) | Modéré | Long terme | Avantage fiscal retraite |

| Immobilier locatif | 3-5 % net (hors effet de levier) | Modéré | Long terme | Revenus + patrimoine |

| SCPI | 4-6 % (taux de distribution) | Modéré | Moyen/long terme | Diversification immobilière |

| Fonds obligataires | 2-4 % | Faible/modéré | Moyen terme | Revenus réguliers |

| Actions/ETF | 6-10 % (objectif long terme) | Élevé | Long terme | Croissance du capital |

| Produits structurés | 4-8 % (objectif, non garanti) | Élevé | 3-8 ans | Rendement conditionnel |

| Livrets | 1-3 % env. (selon produit) | Très faible | Court terme | Épargne disponible |

Ces fourchettes sont indicatives et ne constituent ni des garanties ni des prévisions. Les performances passées ne préjugent pas des performances futures.

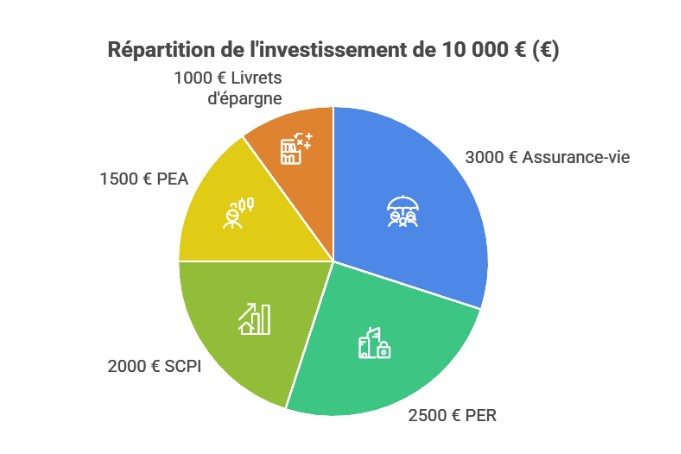

Exemple concret : Investir 10 000 € en 2026

Un capital de 10 000 € peut être réparti de manière équilibrée entre différents supports. Par exemple :

- 3 000 € peuvent être placés sur une assurance-vie, combinant fonds en euros et unités de compte diversifiées (actions, obligations, immobilier papier) ;

- 2 500 € pourraient être versés sur un PER, afin de préparer la retraite tout en bénéficiant d'un cadre fiscal avantageux ;

- 2 000 € investis en parts de SCPI, éventuellement via une assurance-vie, permettraient de profiter de la diversification immobilière sans gestion directe ;

- 1 500 € affectés à un PEA ou à un CTO exposeraient le portefeuille à la croissance des marchés financiers via des ETF ;

- 1 000 € placés sur des livrets d'épargne (Livret A, LDDS, voire LEP pour les foyers éligibles) constitueraient une réserve disponible pour les imprévus.

Investissements alternatifs

Parmi les solutions d'investissement complémentaires, certains actifs alternatifs conservent une place stratégique en 2026. L'or reste une valeur refuge privilégiée en période de tensions financières ou de regain d'inflation, même s'il ne procure pas de revenu courant. Les matières premières comme le pétrole et le gaz demeurent attractives mais fortement exposées à la volatilité, aux cycles économiques et aux incertitudes géopolitiques.

Les cryptomonnaies, malgré une adoption croissante par les particuliers comme par les institutions, conservent une volatilité extrême et un risque réglementaire non négligeable ; elles doivent être envisagées uniquement comme une poche marginale du patrimoine, ne dépassant pas 5 % du portefeuille global pour les investisseurs les plus avertis.

Enfin, les forêts et les terres agricoles séduisent de plus en plus les investisseurs sensibles à la durabilité et à la diversification réelle des actifs. Les groupements forestiers (GF) offrent une diversification tangible et résiliente, désormais mesurable grâce à l'indice IEIF‑ASFFOR Fonds Forestiers France, lancé en avril 2025. Cet indice révèle une performance moyenne de long terme d'environ +6 % par an entre 1997 et 2024, confirmant l'intérêt de ce type de placement sur la durée, tout en rappelant son horizon très long terme et sa liquidité limitée.

Conclusion

En 2026, il n'existe pas de meilleur placement universel. Les choix doivent être adaptés au profil de risque, aux objectifs (retraite, transmission, revenus complémentaires, achat immobilier) et à l'horizon d'investissement de chaque épargnant. La clé réside dans une diversification équilibrée entre placements sécurisés (livrets, fonds euros), solutions intermédiaires (fonds obligataires, immobilier locatif, SCPI) et investissements dynamiques (actions, ETF, produits structurés, poche alternative raisonnée).

C'est cette combinaison, ajustée dans le temps, qui permet de conjuguer rendement potentiel et sérénité patrimoniale dans un environnement marqué par la recomposition des marchés financiers et immobiliers.

Tout investissement comporte des risques, notamment de perte en capital et de variation des performances, qui doivent être pris en compte avant toute décision, idéalement avec l'appui d'un professionnel ou d'un conseiller en gestion de patrimoine.

À retenir

- Les taux d'intérêt élevés et l'inflation en reflux redessinent les rendements réels des placements en 2026.

- Une allocation diversifiée combinant livrets, assurance-vie, PER, immobilier (direct et SCPI) et marchés financiers reste la stratégie la plus robuste.

- Les SCPI et les fonds obligataires profitent du nouveau contexte de taux, mais exigent un horizon long terme.

- Les livrets réglementés demeurent le socle de l'épargne de précaution, malgré des taux appelés à se normaliser.

- Les actifs alternatifs (or, GF, cryptomonnaies) doivent rester des pochettes limitées et bien maîtrisées dans le patrimoine.

Conseil de l'auteur

En tant qu'expert en SCPI et allocation d'actifs, je vous recommande de piloter vos investissements en fonction de vos objectifs concrets (revenus, retraite, transmission) plutôt qu'en fonction des modes. Conseil de l'auteur : suivez vos objectifs de placement dans Monujo avec le module créé pour ! Cet outil de patrimoine vous aide à construire vos projets d'épargne pas à pas.

À lire également :

À partir de quel montant est-ce intéressant d'investir ou d'épargner ?

| Les points importants pour la SCPI Comète | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 20 parts 250.00 € |

| Comète - Prix de part | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !