ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Flat Tax 2026 : hausse à 31,4 % actée, 36 % encore en débat

Le débat autour d'une possible hausse de la flat tax (ou PFU, prélèvement forfaitaire unique) reste d'actualité dans le cadre du budget 2026. Depuis le 1er janvier 2026, le taux global du PFU a été porté à 31,4 %, contre 30 % auparavant, en raison de la hausse des prélèvements sociaux sur les revenus du capital. Cette évolution marque une première augmentation du dispositif depuis sa création en 2018.

En parallèle, plusieurs pistes continuent d'être étudiées pour relever davantage la fiscalité des revenus du capital, avec des scénarios évoquant un taux pouvant aller jusqu'à 36 % afin de dégager des recettes supplémentaires et de contribuer à la réduction du déficit public. Dans ce contexte, l'exécutif cherche toujours des marges de financement pour équilibrer le budget 2026, tout en limitant la hausse des impôts sur le travail.

Cette perspective suscite des interrogations dans les milieux économiques, financiers et parlementaires. Cet article présente le contexte actualisé, les arguments pour et contre, les scénarios possibles, ainsi qu'un éclairage sur l'impact potentiel pour les investisseurs et les porteurs de SCPI, notamment sur les dividendes SCPI, les revenus fonciers SCPI et la fiscalité SCPI.

Qu'est-ce que la flat tax aujourd'hui ?

Définition et fonctionnement actuel

La flat tax, ou prélèvement forfaitaire unique (PFU), est un régime fiscal instauré en France en 2018. Elle s'applique aux revenus du capital : dividendes, intérêts, plus-values mobilières et certains autres revenus financiers.

Depuis le 1er janvier 2026, le taux global du PFU s'établit à 31,4 %, contre 30 % auparavant. Il se compose de 12,8 % d'impôt sur le revenu et de 18,6 % de prélèvements sociaux, la hausse provenant de l'augmentation de la CSG sur les revenus du capital.

Elle se décompose ainsi :

| Composante | Taux | Destination |

|---|---|---|

| Impôt sur le revenu | 12,8 % | Trésor public |

| Prélèvements sociaux | 18,6 % | Santé, protection sociale, etc. |

Cela donne un taux global de 31,4 % sur les revenus du capital concernés, contre 30 % auparavant.

Un contribuable peut toutefois opter, si cela est plus favorable, pour l'imposition selon le barème progressif de l'impôt sur le revenu, avec un abattement de 40 % dans le cas des dividendes. Cette option reste particulièrement à analyser pour les contribuables faiblement imposés ou disposant de revenus du patrimoine modestes.

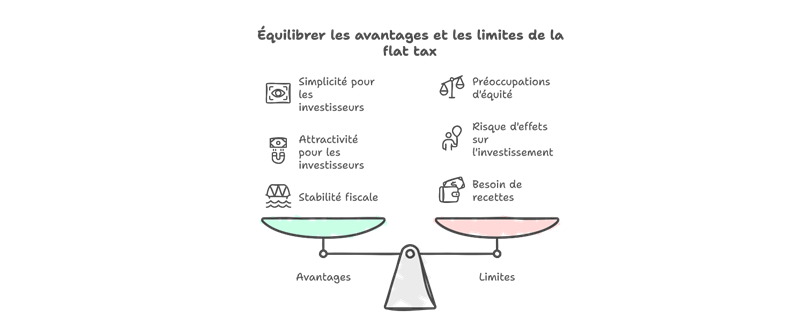

Avantages et limites de la flat tax

Avantages

- Simplicité : un taux unique, facile à anticiper pour les investisseurs.

- Attractivité : encore compétitive pour de nombreux contribuables, notamment ceux déjà imposés dans des tranches marginales élevées.

- Stabilité fiscale : elle limite les effets de seuil pour certains revenus du capital.

Limites / critiques

- Équité : la flat tax est critiquée pour son caractère peu progressif, puisqu'elle s'applique au même taux à des contribuables dont la situation diffère fortement.

- Risque sur l'investissement : une hausse supplémentaire pourrait réduire l'attrait des placements financiers.

- Besoin de recettes : dans un contexte de finances publiques tendues, l'État peut être tenté d'ajuster cette fiscalité pour dégager de nouvelles marges budgétaires.

Pourquoi envisager une hausse de la flat tax ?

Pression budgétaire et recherche de recettes nouvelles

La France doit composer avec un déficit élevé et des dépenses publiques importantes. Dans ce cadre, le gouvernement cherche des recettes additionnelles sans alourdir davantage la fiscalité sur le travail.

Parmi les pistes étudiées figure une nouvelle hausse du PFU. Les estimations relayées dans le débat public laissent entendre qu'une augmentation du taux pourrait rapporter plusieurs centaines de millions d'euros par point supplémentaire, ce qui expliquerait l'intérêt des responsables publics pour cette source de financement.

Symbolique et compromis politique

La flat tax est un symbole fiscal fort de la politique économique menée depuis 2018. Y toucher suscite donc des débats au sein de la majorité comme de l'opposition.

Certains y voient un outil de justice fiscale, en particulier sur les revenus financiers les plus élevés. D'autres estiment qu'une nouvelle hausse fragiliserait l'attractivité de l'épargne et l'image de stabilité fiscale de la France.

Scénarios possibles et obstacles

Trois scénarios envisagés

| Scénario | Taux proposé | Recettes estimées | Atouts | Risques |

|---|---|---|---|---|

| Scénario modéré | ≈ 33 % | Plusieurs centaines de millions d'€ | Compromis politique, signal limité | Impact réduit sur les recettes |

| Scénario maximal | ≈ 36 % | > 1 milliard d'€ | Recettes substantielles, affichage de justice fiscale | Frein à l'investissement, faible acceptabilité |

| Option ciblée | Taux différencié selon les revenus | Variable | Ciblage des contribuables les plus aisés | Complexité de mise en œuvre |

Certaines hypothèses évoquent un mécanisme combiné : maintien du PFU à 31,4 % pour une large partie des contribuables et taxation renforcée pour les plus hauts revenus.

Freins juridiques, économiques et politiques

Contraintes juridiques

Toute modification supplémentaire nécessite un vote parlementaire. Le relèvement à 31,4 % déjà appliqué en 2026 ne préjuge pas d'une nouvelle hausse automatique : un nouveau texte législatif serait nécessaire pour aller plus loin.

Effets macroéconomiques

Une hausse trop forte pourrait décourager l'investissement dans les marchés financiers ou inciter certains épargnants à arbitrer vers d'autres enveloppes patrimoniales (assurance-vie, PEA, etc.).

Opposition politique et symbolique

Modifier un impôt emblématique comme le PFU entraîne des réactions dans plusieurs camps politiques. Certains redoutent un signal défavorable envoyé aux investisseurs, tandis que d'autres défendent un alourdissement ciblé sur les revenus du capital.

Avantages et risques récapitulés

Arguments en faveur d'une hausse

- Besoin de financement public : l'État cherche des recettes nouvelles sans toucher davantage au travail ou à la consommation.

- Rationalité redistributive : taxer davantage les revenus du capital peut être perçu comme plus équitable que d'augmenter la TVA ou l'impôt sur le revenu du travail.

- Effet symbolique politique : la mesure répond à une demande de justice fiscale vis-à-vis des investisseurs les plus aisés.

Principaux arguments contre

- Risque de découragement des investissements financiers, en particulier pour les placements en actions et obligations.

- Arbitrages d'optimisation fiscale plus fréquents (enveloppes capitalisantes, assurance-vie, PEA…).

- Opposition politique et perte de lisibilité fiscale pour les épargnants.

- Complexité accrue pour les épargnants et les intermédiaires financiers.

Quel avenir pour la flat tax ?

Probabilité d'une hausse

À ce stade, le taux de 31,4 % est bien en vigueur depuis le 1er janvier 2026. En revanche, les pistes d'un relèvement supplémentaire jusqu'à 36 % restent à l'état de scénarios de travail et ne constituent pas une décision définitive.

Les arbitrages finaux dépendront du contexte économique, des négociations politiques et de la trajectoire de réduction du déficit public.

Conditions de réussite ou d'échec

- Le débat devra s'accompagner d'une communication claire et d'un argumentaire économique solide auprès des épargnants.

- Des mécanismes de compensation (abattements, seuils, exonérations) pourraient être envisagés pour préserver les petits investisseurs.

- Le gouvernement devra surveiller les effets secondaires : arbitrages patrimoniaux, impact sur la confiance des marchés et comportements des investisseurs.

La flat tax aura-t-elle un impact sur les SCPI ?

L'impact de la flat tax sur les SCPI dépend du mode de détention des revenus et de la structure du véhicule d'investissement.

En règle générale, les revenus issus d'immeubles détenus directement par une SCPI relèvent des revenus fonciers, et non du PFU. En revanche, lorsqu'une SCPI perçoit des revenus via des sociétés interposées soumises à l'impôt sur les sociétés (SCI, SAS ou autres structures non transparentes fiscalement), les sommes redistribuées aux porteurs de parts peuvent prendre la forme de dividendes et relever alors du PFU.

Ce point concerne notamment certains montages patrimoniaux ou internationaux, lorsque la structure d'investissement impose une détention indirecte des actifs. Dans ce cas, les dividendes distribués aux personnes physiques sont soumis au prélèvement forfaitaire unique de 31,4 %, sauf option pour le barème progressif lorsque cela est plus favorable.

Ce schéma concerne notamment certaines SCPI comme ActivImmo (gérée par Alderan) ou Corum USA, qui recourent à ce type de montage pour des raisons spécifiques liées à la nature de leurs investissements.

Pour un investisseur en SCPI, l'enjeu est donc de distinguer les revenus fonciers classiques des revenus distribués sous forme de dividendes, puis de comparer le PFU avec le barème progressif selon sa propre situation fiscale et son taux marginal d'imposition.

À retenir

- Le taux de la flat tax est relevé à 31,4 % depuis le 1er janvier 2026, principalement via une hausse des prélèvements sociaux sur les revenus du capital.

- Des scénarios de hausse jusqu'à 36 % sont encore à l'étude dans le cadre du budget 2026, mais ne constituent pas une décision actée.

- La mesure vise à taxer davantage les revenus du capital sans augmenter les impôts sur le travail, mais soulève des risques de fuite de capitaux et de baisse de l'investissement.

- Pour les investisseurs en SCPI, l'impact dépend de la structure de détention (directe ou via sociétés interposées) et du choix entre PFU et barème progressif.

- Conseil d'expert : même avec un PFU relevé à 31,4 %, la flat tax reste très intéressante pour les contribuables dont la tranche marginale d'imposition est de 30 % et plus, en particulier pour les revenus de dividendes et certains montages SCPI.

Conseil de l'auteur (expert SCPI)

En tant qu'expert des SCPI et de la fiscalité de l'épargne, mon analyse est la suivante : même avec la hausse actée à 31,4 % depuis janvier 2026 et un scénario possible à 36 %, la flat tax reste un régime très compétitif pour les investisseurs dont la tranche marginale d'imposition est de 30 % et plus. Pour ces profils, l'option au barème aboutit souvent à une imposition globale supérieure une fois intégrés les prélèvements sociaux. Il est donc essentiel de simuler précisément votre fiscalité (PFU vs barème) avant tout arbitrage, en particulier si vous détenez des SCPI via des sociétés interposées ou percevez des dividendes significatifs. N'attendez pas une éventuelle nouvelle hausse pour optimiser votre structuration patrimoniale : agir en amont, en lien avec un conseiller en gestion de patrimoine, reste la meilleure stratégie.

Conclusion

La hausse de la flat tax à 31,4 % effective depuis le 1er janvier 2026, avec des perspectives de relèvement jusqu'à 36 % à l'étude, représente une évolution significative pour les revenus du capital en France. Le chemin vers une éventuelle nouvelle hausse demeure toutefois semé d'obstacles — politiques, économiques et symboliques.

Un scénario maximal imposerait un ajustement notable aux investisseurs et soulèverait des débats d'équité et d'attractivité de la place financière française. Dans ce contexte, le gouvernement pourrait être amené à privilégier un compromis modéré ou un dispositif ciblé sur les revenus les plus élevés.

Pour les épargnants et les investisseurs en SCPI, l'enjeu est d'anticiper ces évolutions, de comparer PFU et barème progressif et d'adapter, le cas échéant, la structuration de leur patrimoine.

À lire également :

| Les points importants pour la SCPI ActivImmo | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Logistique et locaux d'activités SCPI de rendement | Minimum de souscription 10 parts 613.50 € |

| SCPI de rendement ActivImmo | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !