ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Marché des bureaux : Une reprise attendue en 2026

Le marché européen des bureaux poursuit un cycle complexe marqué par une alternance de signaux encourageants et de zones d’incertitude. Selon les dernières données publiées par BNP Paribas Real Estate, l’activité du troisième trimestre 2025 confirme une amélioration mesurée, mais encore insuffisante pour enclencher une reprise durable. Cette nuance est essentielle : le marché progresse, mais reste en attente d’un contexte économique plus lisible pour amorcer un réel rebond. Comme l’explique Etienne Prongué, Head of International Investment Group :

« Malgré une hausse de la demande pour les emplacements les mieux situés, renforçant la pression sur les loyers et les rendements, le marché des bureaux a affiché un 3ème trimestre encourageant, mais il reste toujours en attente d’une réelle reprise. L’année 2026 pourrait se montrer plus positive si le contexte économique et financier s’éclaircit durablement. Côté investissement, les volumes sont de nouveau orientés à la hausse ».

Une demande encore hésitante malgré un trimestre solide

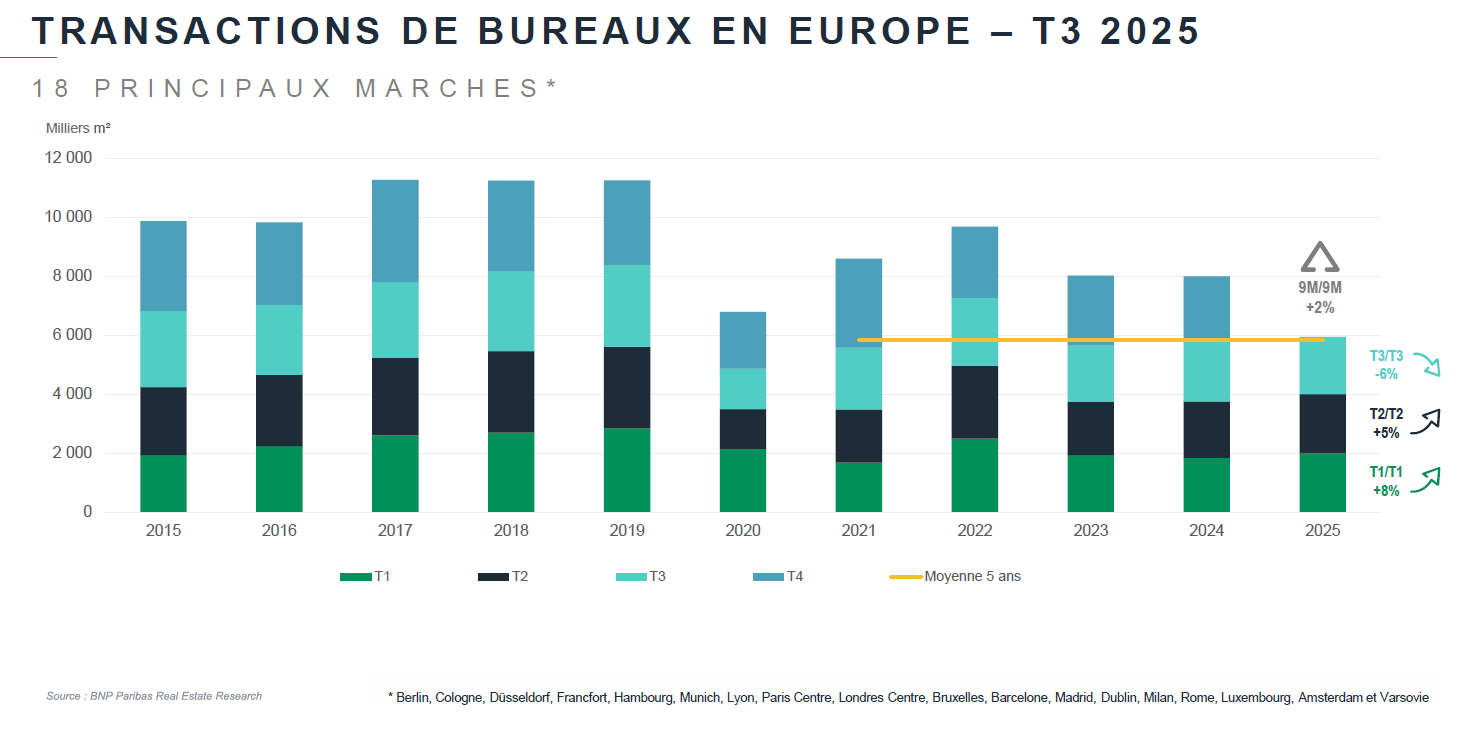

Après deux trimestres particulièrement dynamiques, le troisième trimestre 2025 marque une progression plus modeste, limitée à 2 %, avec un volume placé globalement aligné sur sa moyenne quinquennale. Le total atteint ainsi 5,95 millions de mètres carrés sur les 18 principaux marchés européens étudiés. Cette tendance globale masque toutefois des réalités très contrastées selon les géographies. Plusieurs marchés se démarquent nettement, à commencer par Francfort qui enregistre la meilleure performance de son histoire sur les vingt dernières années, avec une progression de 63 % par rapport au troisième trimestre 2024. Cette dynamique résulte en grande partie du retour d’opérations significatives portées par les grands acteurs du secteur financier, parmi lesquels Commerzbank au premier trimestre (73 000 m²), KPMG au deuxième trimestre (33 400 m²) ou encore ING-DiBa au premier trimestre (32 400 m²).

Londres affiche également une évolution favorable, avec une hausse de 24 % sur un an, encouragée par une amélioration de la confiance dans plusieurs secteurs clés, même si les transactions restent majoritairement de taille petite à moyenne. Barcelone et Dublin évoluent elles aussi au-dessus de leurs moyennes à cinq ans, avec respectivement une progression de 18 % et 14 % par rapport au troisième trimestre 2024. Ces dynamiques positives contrastent avec d’autres marchés où la demande reste plus faible, créant une lecture à plusieurs vitesses du marché européen.

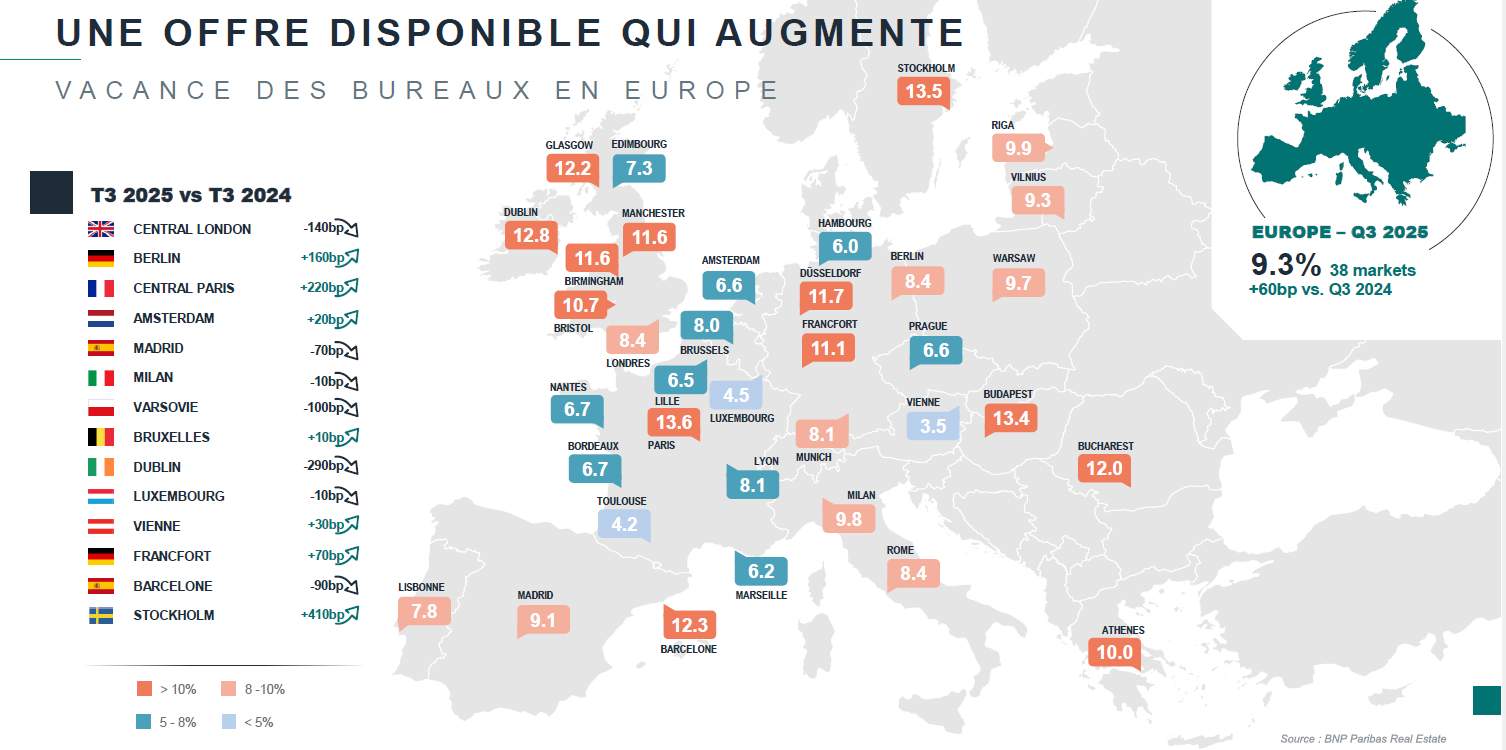

Vacance : Un écart qui se creuse entre centres et périphéries

L’analyse de la vacance confirme également une segmentation croissante du marché. À fin septembre, le taux de vacance moyen en Europe s’élève à 9,3 %, soit une hausse de 60 points de base par rapport à l’année précédente. Cette augmentation s’explique principalement par le décalage persistant entre une offre en progression et une demande encore sélective. Les centres-villes, en particulier les quartiers centraux d’affaires, conservent des niveaux de disponibilité très limités, notamment pour les immeubles modernes répondant aux standards actuels. Dans ces zones, la vacance se situe à 5,4 %, soit seulement 20 points de base de plus qu’un an auparavant.

La situation diffère nettement dans les marchés secondaires où la vacance atteint 10,9 %, en progression de 80 points de base. Barcelone illustre de manière frappante cette divergence : la vacance n’y est que de 2,1 % dans le QCA, tandis qu’elle approche 14 % dans les quartiers non centraux. Des disparités importantes sont également observées à Paris et Bruxelles, tandis que les marchés allemands affichent une distribution plus homogène entre leurs différents sous-marchés.

La tendance générale est par ailleurs renforcée par le ralentissement des mises en chantier. L’incertitude économique, conjuguée à l’augmentation de la vacance, pousse les promoteurs à différer une partie de leurs projets. Cette diminution des livraisons à venir pourrait contribuer à absorber progressivement l’offre existante, en particulier pour les actifs correspondant au triptyque attendu par les utilisateurs : localisation, qualité et prix.

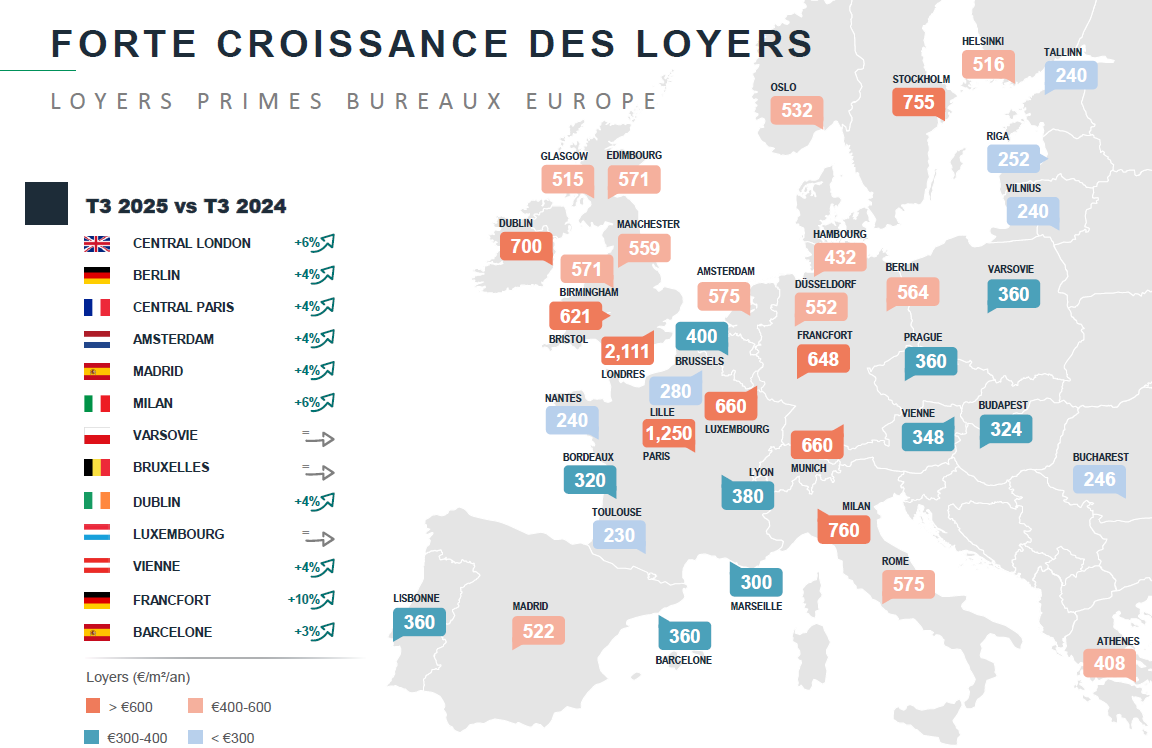

Loyers prime : Une hausse généralisée portée par la rareté

La pression observée sur les actifs les mieux situés continue d’alimenter une hausse des loyers prime dans la majorité des métropoles européennes. La faible disponibilité sur les marchés centraux et la préférence nette des utilisateurs pour des immeubles haut de gamme accélèrent ce mouvement. Sur un an, les loyers prime progressent en moyenne de 4,1 %. Cette hausse n’est toutefois pas uniforme. Francfort enregistre une progression de 10 %, tandis que Milan et Londres Centre affichent chacune une hausse de 6 %. À Londres, le loyer prime dépasse même pour la première fois les 2 000 €/m², franchissant ainsi un seuil symbolique. Cette dynamique est soutenue par le fait qu’un nombre croissant d’entreprises – en particulier dans la banque, les télécoms, l’automobile et l’aéronautique – renforcent leurs politiques de présence sur site. Ce phénomène favorise naturellement les emplacements les plus centraux et les immeubles les plus qualitatifs, accentuant la segmentation du marché selon l’âge et l’état du parc.

Investissement : Un mouvement haussier qui se confirme

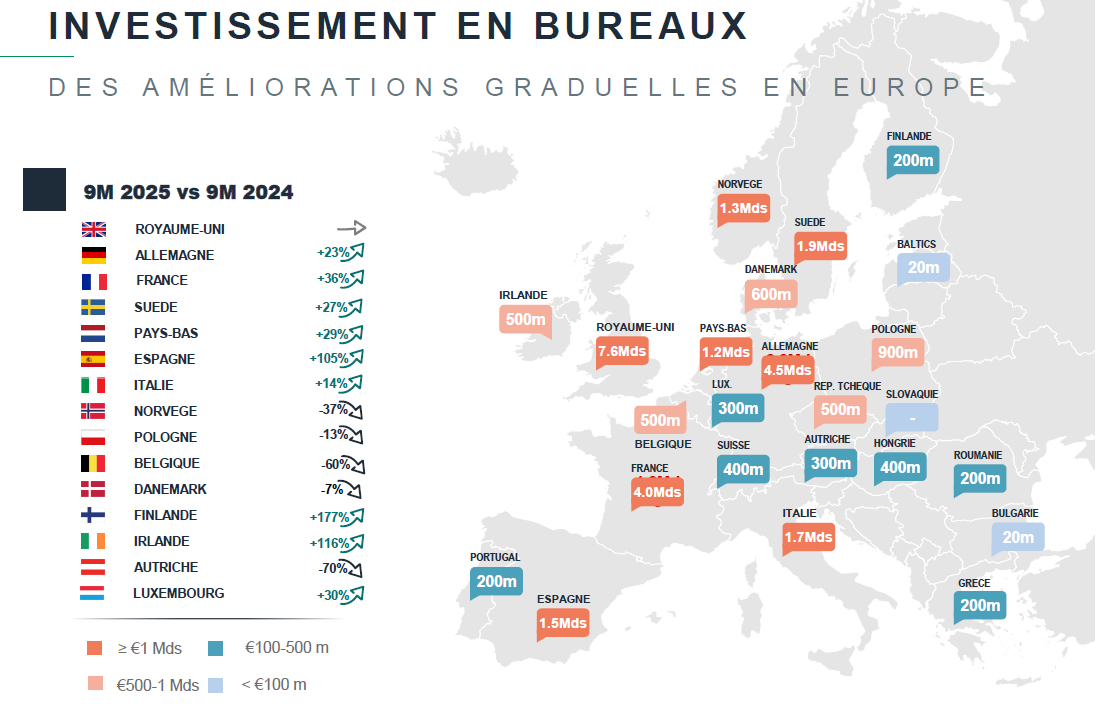

Les volumes d’investissement témoignent également d’une amélioration progressive. Entre janvier et septembre 2025, le marché européen de l’immobilier d’entreprise totalise 113,2 milliards d’euros, soit une hausse de 5 % par rapport à la même période en 2024. Sur douze mois glissants, cette progression atteint 19 %, portant le volume total à 167,8 milliards d’euros.

Le segment des bureaux suit cette tendance, avec près de 30 milliards d’euros investis depuis le début de l’année, en progression de 6 %. Cette croissance est soutenue par plusieurs opérations de grande envergure réalisées dans des marchés clés tels que le Royaume-Uni, la France ou encore l’Allemagne. Parmi les transactions emblématiques figurent l’acquisition d’Upper West au sud-est de Berlin au premier trimestre et celle de Solstys dans le QCA parisien au troisième trimestre.

Les dynamiques nationales confirment cette embellie. La France, le Royaume-Uni et l’Allemagne affichent chacune une croissance d’environ 13 %, pour un total de 16 milliards d’euros. L’Espagne se distingue particulièrement avec une accélération de 105 % qui lui permet d’atteindre 1,7 milliard d’euros, un niveau en ligne avec sa moyenne à cinq ans. Les Pays-Bas (+29 %) et l’Italie (+14 %) franchissent également le seuil du milliard d’euros investis.

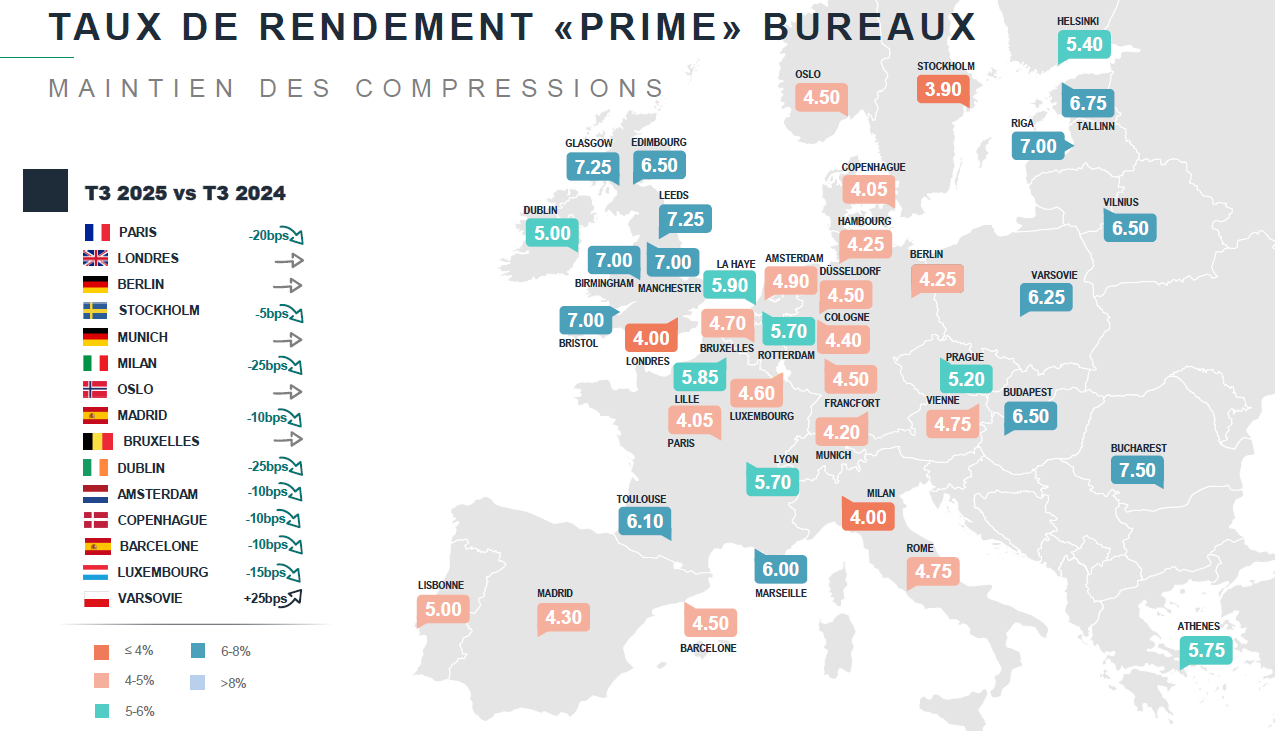

Taux prime : Un plateau atteint après le cycle de repricing

L’environnement macroéconomique contribue lui aussi à cette stabilisation. L’inflation de la zone euro se situe autour de 2,1 % et la Banque centrale européenne semble arrivée au terme de son cycle d’assouplissement monétaire. Depuis juin 2024, le taux de dépôt a été abaissé de 3,75 % à 2 %, ce qui marque la fin du cycle d’ajustement des valeurs immobilières engagé depuis mi-2022.

Les taux de rendement prime ont ainsi reculé progressivement au cours des derniers mois. Les actifs situés dans les quartiers les plus centraux bénéficient d’une stabilisation des valeurs déjà amorcée, tandis que les immeubles en zone secondaire continuent de s’ajuster. Les premiers signes de compression observés fin 2024 se confirment au troisième trimestre 2025, notamment à Paris, Londres et Milan, où les taux prime se situent désormais autour de 4 %. Selon Étienne Prongué, cette évolution traduit une sélectivité accrue des investisseurs, qui privilégient désormais les actifs premium, situés sur les marchés les plus liquides et les plus dynamiques.

Tableau récapitulatif des indicateurs clés

Indicateur | Valeur / Évolution |

Volume placé T3 2025 | 5,95 M m² |

Progression T3 2025 | +2 % |

Vacance moyenne Europe | 9,3 % |

Vacance QCA | 5,4 % |

Vacance zones secondaires | 10,9 % |

Loyers prime Europe | +4,1 % |

Loyers prime Francfort | +10 % |

Loyers prime Milan / Londres | +6 % |

Investissements 9M 2025 | 113,2 Md€ |

Investissements 12 mois glissants | 167,8 Md€ |

Investissements bureaux | ~30 Md€ |

Croissance France / UK / Allemagne | +13 % |

Croissance Espagne | +105 % |

Taux prime (Paris, Londres, Milan) | ~4 % |

Source : Communiqué officiel de BNP Paribas Real Estate, intitulé « Marché des bureaux en Europe : la reprise se dessine à l’horizon 2026 »

À lire également :

Accès Valeur Pierre : Une distribution de 7,36 €/part au 3T 2025

| Les points importants pour la SCPI Opus Real | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Bureau SCPI de rendement | Minimum de souscription 5 parts 1625.00 € |

| Opus Real bulletin trimestriel | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !