ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

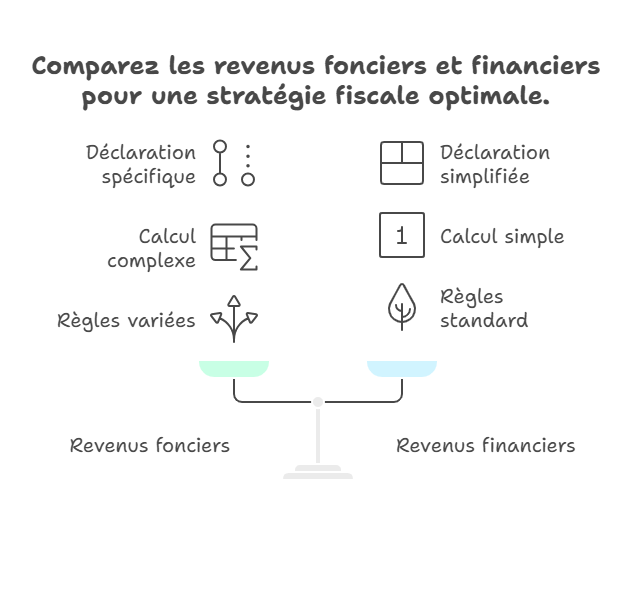

Revenus fonciers et revenus financiers : Quelle différence ?

La fiscalité française distingue clairement les revenus fonciers et les revenus financiers. Cette distinction influence la manière dont ils sont déclarés, imposés, calculés et intégrés dans une stratégie patrimoniale. Comprendre cette différence permet d’évaluer la pertinence des investissements immobiliers ou financiers et d’anticiper l’impact fiscal global.

Les règles applicables à ces deux catégories de revenus évoluent selon la nature du bien ou du placement, le régime d’imposition choisi, le niveau de charges ou encore la situation fiscale personnelle. De nombreux paramètres entrent en jeu : modes d’imposition, abattements, charges déductibles, prélèvements sociaux, mais aussi conditions d’imputation d’un éventuel déficit. Une bonne compréhension de ces éléments aide à éviter certaines erreurs fréquentes observées lors des déclarations.

Définition des revenus fonciers et financiers

Qu’appelle-t-on revenus fonciers ?

Les revenus fonciers correspondent aux revenus issus de la location de biens immobiliers non meublés. Ils proviennent :

- d’appartements ou maisons loués nus ;

- de locaux professionnels ou commerciaux loués sans mobilier ;

- des parts de SCPI (qui versent des revenus fonciers pour la plupart) ;

- des revenus issus d’une propriété indivise ou détenue en SCI non soumise à l’IS.

Ces revenus sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers, ainsi qu’aux prélèvements sociaux.

Qu’appelle-t-on revenus financiers ?

Les revenus financiers regroupent l’ensemble des gains provenant des placements financiers :

- intérêts des livrets bancaires (hors produits défiscalisés) ;

- intérêts d’obligations ;

- dividendes d’actions ;

- gains de comptes à terme ;

- plus-values mobilières ;

- revenus générés par les unités de compte de contrats d’assurance-vie (selon la fiscalité applicable).

Ces revenus sont généralement imposés via la Flat Tax (prélèvement forfaitaire unique de 30 %) ou, sur option, au barème de l’impôt sur le revenu.

Fiscalité des revenus fonciers

Deux régimes d’imposition possibles

1. Régime micro-foncier

Applicable lorsque les revenus fonciers bruts ne dépassent pas 15 000 € par an.

Caractéristiques :

- abattement forfaitaire de 30 % ;

- aucune déduction de charges réelles (travaux, intérêts, assurances, etc.) ;

- simplicité de déclaration.

2. Régime réel

Souvent utilisé lorsque les charges sont importantes. Il permet de déduire :

- les intérêts d’emprunt ;

- les travaux (entretien, réparation, rénovation) ;

- les charges de copropriété ;

- l’assurance propriétaire non occupant ;

- les frais de gestion ;

- les frais liés aux parts de SCPI (selon les bulletins trimestriels).

Ce régime peut générer un déficit foncier, imputable sur le revenu global dans la limite de 10 700 € par an, sous conditions.

Fiscalité des revenus financiers

Le prélèvement forfaitaire unique (PFU)

La majorité des revenus financiers est taxée via le PFU (30 %) :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Ce taux s’applique notamment aux :

- dividendes ;

- intérêts ;

- plus-values mobilières.

Il est possible d’opter pour l’imposition au barème progressif, notamment lorsque la tranche marginale est faible.

Cas particulier : Assurance-vie

La fiscalité de l’assurance-vie dépend :

- de la durée du contrat (avant ou après 8 ans) ;

- du montant des versements réalisés (seuil de 150 000 € pour une personne seule) ;

- de l’option fiscale choisie (PFU ou barème).

Certaines unités de compte peuvent intégrer des SCPI, générant de façon indirecte des revenus financiers soumis au régime assurance-vie.

Tableau comparatif revenus fonciers vs revenus financiers

Critère | Revenus fonciers | Revenus financiers |

Définition | Revenus issus d’une location nue ou de parts de SCPI | Gains liés aux placements financiers |

Fiscalité principale | IR + prélèvements sociaux | PFU 30 % ou barème IR |

Régimes | Micro-foncier ou réel | PFU ou barème IR |

Charges déductibles | Oui au réel, non au micro | Non (sauf frais spécifiques) |

Possibilité de déficit | Oui (déficit foncier) | Non |

Déclaration | Formulaire 2044 | Formulaire 2042 + annexes |

Supports concernés | Immobilier, SCPI, SCI | Actions, obligations, livrets, assurance-vie |

Points d’attention et erreurs fréquentes

Confusion entre meublé et non meublé

Les revenus issus de la location meublée ne sont pas des revenus fonciers mais des BIC (bénéfices industriels et commerciaux). Ils répondent à une fiscalité différente (LMNP/LMP).

Mauvaise évaluation des charges déductibles

Les charges ne sont déductibles qu’au régime réel.

Exemples souvent oubliés :

- les intérêts d’emprunt ;

- les primes d’assurance PNO ;

- les provisions pour charges de copropriété.

Oubli des prélèvements sociaux

Les 17,2 % de prélèvements sociaux s’appliquent :

- aux revenus fonciers ;

- aux revenus financiers.

Déficit foncier mal imputé

Le déficit foncier ne s’impute sur le revenu global que sur la partie provenant des travaux, et uniquement dans la limite annuelle. Le solde est reportable sur les revenus fonciers des 10 années suivantes.

Quelle stratégie privilégier ?

En fonction de l’objectif patrimonial

L’intérêt d’un investissement immobilier (générant des revenus fonciers) ou financier dépend :

- de l’objectif de long terme ;

- de la fiscalité personnelle ;

- de la capacité à absorber ou non des travaux ;

- de la recherche de diversification (diversification patrimoniale).

Certaines solutions comme les SCPI peuvent constituer une diversification entre immobilier, rendement et mutualisation des risques.

En fonction de la fiscalité personnelle

- Une tranche marginale élevée peut rendre les revenus fonciers plus coûteux fiscalement.

- Une tranche marginale faible peut rendre l’option pour le barème IR sur les revenus financiers plus pertinents.

Aucune solution n’est meilleure qu’une autre. L’enjeu réside dans la cohérence du portefeuille global.

À lire également :

Performance des SCPI : quelles sont les composantes clés ?

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !