ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

SCPI : risques, baisse des prix et stratégies pour les anticiper en 2025

L'investissement en SCPI (Société Civile de Placement Immobilier) séduit de nombreux épargnants par sa capacité à " permettre " l'accès à l'immobilier collectif locatif, souvent avec un ticket d'entrée plus accessible que l'immobilier direct. Toutefois, ce type de placement n'est pas sans risques. Avant d'investir, il est essentiel de bien connaître les risques associés aux SCPI : comprendre leurs mécanismes permet de mieux les anticiper et d'adopter une stratégie d'investissement plus sereine et réfléchie.

Pourquoi il faut bien appréhender les risques des SCPI

Les SCPI sont souvent présentées comme un investissement " clé en main ", géré par une société de gestion, avec le versement de revenus potentiels et une mutualisation des actifs. Pourtant :

- Le capital investi n'est pas garanti.

- Les revenus locatifs distribués ne sont pas fixes ni assurés.

- La part peut être difficile à revendre, d'où un risque de liquidité.

- Le marché immobilier, la gestion, la fiscalité sont autant de variables pouvant impacter la valeur et le rendement.

Les dernières années ont rappelé cette réalité : selon les données compilées par l'ASPIM, la valeur moyenne des SCPI a reculé d'environ 10 % en 2023 puis de 6 % en 2024, illustrant le risque de baisse de prix de part en période de stress immobilier.[10]

Parallèlement, le marché reste significatif avec une capitalisation des SCPI de près de 88,6 milliards d'euros et une collecte brute supérieure à 500 millions d'euros au dernier pointage disponible, ce qui montre que l'attrait de ce support demeure malgré ces ajustements.[9]

Ainsi, même si l'accès à l'immobilier par le biais d'une SCPI peut être attractif, il convient de l'aborder comme un placement à moyen/long terme, avec la conscience des aléas sous-jacents, dans un contexte où le taux de distribution moyen du marché tourne autour de 4,3 %–4,5 % pour les profils équilibrés, certaines SCPI plus dynamiques pouvant viser 5 %–6 % ou davantage, au prix d'un risque plus élevé.[1][2]

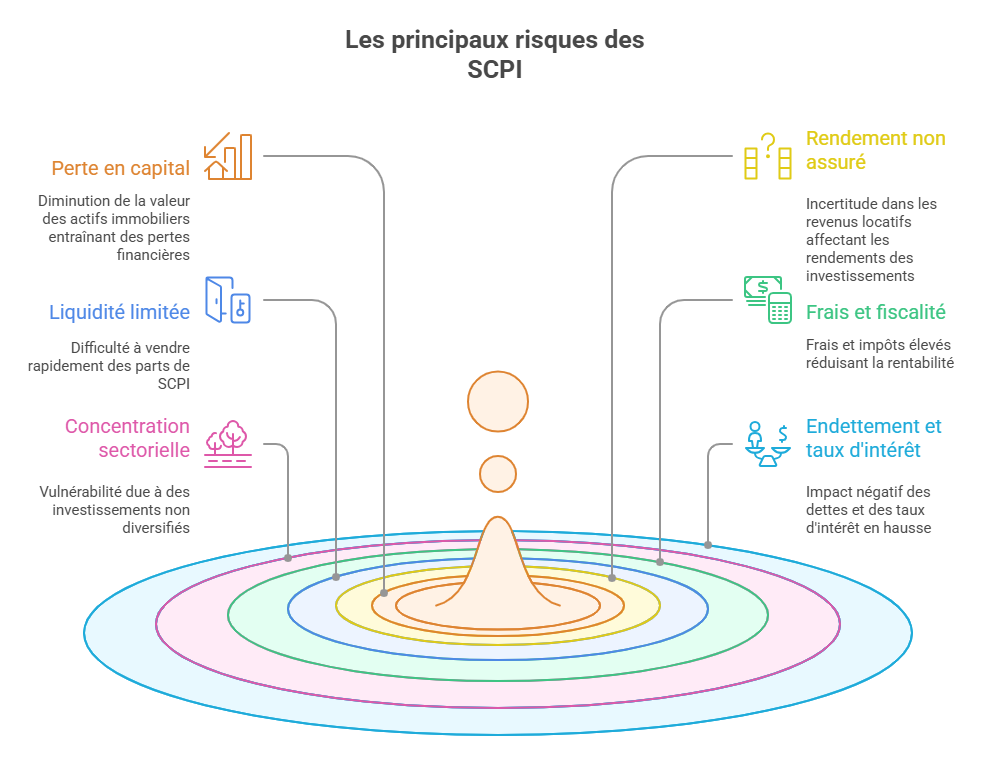

Les principaux risques des SCPI

Avant d'investir, il est important d'identifier les principaux risques liés aux SCPI, d'en comprendre les causes et d'en mesurer les effets afin de prendre des décisions d'investissement plus éclairées.

Risque n°1 : Perte en capital

Le patrimoine immobilier détenu par une SCPI peut voir sa valeur baisser, ce qui se traduit par une diminution du prix de la part.

Causes :

- Baisse des valeurs immobilières du secteur ou de la zone géographique (ex : bureaux, commerces), comme on l'a observé avec les baisses moyennes de valeurs de 2023 et 2024.[10]

- Vente forcée d'actifs dans un marché défavorable.

Conséquences :

- L'épargnant peut subir une moins-value à la revente.

- Le rendement global peut diminuer, car la valeur du capital diminue.

Risque n°2 : Rendement non assuré

Lorsque la SCPI collecte des loyers et les redistribue, plusieurs facteurs peuvent influer sur ce qui sera effectivement versé.

Causes :

- Vacance locative ou loyers impayés.

- Changement de la nature de l'usage des locaux (par exemple bureaux devenus moins attractifs avec le télétravail, ou commerces fragilisés par l'e‑commerce).

Conséquences :

- Le niveau de revenus versés peut baisser.

- Le rendement attendu peut se réduire, ce qui modifie l'évaluation de l'investissement. À titre indicatif, le taux de distribution moyen des SCPI France s'établit à 4,30 % avec un Taux d'Occupation Financier (TOF) d'environ 93 %, proche de la moyenne du marché, mais ces chiffres restent susceptibles de fluctuer selon la conjoncture et le type d'actifs détenus.[2]

Risque n°3 : Liquidité limitée

Contrairement à des produits cotés, les parts de SCPI peuvent être difficiles à revendre rapidement.

Causes :

- Marché secondaire peu actif.

- SCPI à capital fixe qui ne rachète pas automatiquement les parts.

Conséquences :

- L'épargnant peut être contraint d'attendre ou d'accepter une décote pour sortir.

- En période de crise immobilière, la revente peut être plus longue ou bloquée.

Risque n°4 : Frais et fiscalité

Les frais internes et l'imposition peuvent impacter fortement la rentabilité réelle.

Causes :

- Frais de souscription pouvant approcher 8 %–10 % sur certaines SCPI de rendement.[4][6]

- Frais de gestion prélevés sur les loyers.

- Fiscalité des revenus fonciers ou des plus-values (souvent imposés au barème de l'impôt sur le revenu, plus prélèvements sociaux).

Conséquences :

- Le rendement net peut être bien inférieur au rendement brut annoncé. Un rendement brut autour de 4,5 % peut, par exemple, se transformer en 3 %–3,5 % net après impôts et prélèvements, selon la situation de l'investisseur.[1]

- La performance perçue peut être dégradée.

Risque n°5 : Concentration sectorielle ou géographique

La diversification est un facteur clé pour limiter les risques ; l'absence de diversification accroît la vulnérabilité.

Causes :

- SCPI investissant uniquement dans un type d'actifs (ex : bureaux) ou une zone (ex : Paris intra-muros).

- Peu de diversification face à un choc sectoriel ou régional.

Conséquences :

- Si le secteur ou la zone connaît un coup d'arrêt, les revenus et la valeur peuvent fortement baisser.

- Le risque global du placement s'en trouve majoré.

Risque n°6 : Endettement et taux d'intérêt

L'usage du levier (emprunt) par la SCPI ou l'augmentation des taux d'intérêt peuvent impacter négativement la structure de l'investissement.

Causes :

- SCPI qui s'endettent pour acquérir des actifs.

- Remontée des taux d'intérêt qui alourdit le coût du financement et pèse sur les valorisations immobilières.

Conséquences :

- Vente d'actifs dans de mauvaises conditions pour rembourser la dette.

- Baisse de la valeur de l'actif ou des distributions.

Tableau récapitulatif des risques et des mesures d'anticipation

Ce tableau récapitulatif aide à mieux visualiser les principaux risques des SCPI et à repérer les leviers concrets pour mieux les anticiper avant d'investir.

| Risque principal | Manifestation | Pistes d'anticipation |

|---|---|---|

| Perte en capital | Baisse du prix de la part | Prévoir une durée de détention longue (10 ans+), surveiller le secteur/zone, suivre les publications de l'ASPIM et de l'AMF sur l'évolution du marché. |

| Rendement non assuré | Volatilité des loyers, vacance | Étudier le Taux d'Occupation Financier (TOF), la qualité des locataires, la stratégie de la SCPI (bureaux, commerce, santé, logistique…), le report à nouveau. |

| Liquidité limitée | Difficulté à revendre rapidement | Vérifier le statut (capital fixe/variable), avoir un horizon long, prévoir trésorerie, analyser le niveau des cessions sur le marché secondaire. |

| Frais et fiscalité | Rendement net érodé | Comparer les frais de souscription/gestion, anticiper la fiscalité personnelle, envisager l'enveloppe assurance-vie ou la nue-propriété. |

| Concentration | Vulnérabilité secteur/zone | Choisir SCPI diversifiées, multi-secteurs, multi-zones, ou combiner plusieurs SCPI. |

| Endettement / taux | Levier excessif, hausse des coûts | Vérifier les niveaux d'endettement, la sensibilité aux taux d'intérêt, la stratégie d'arbitrage d'actifs. |

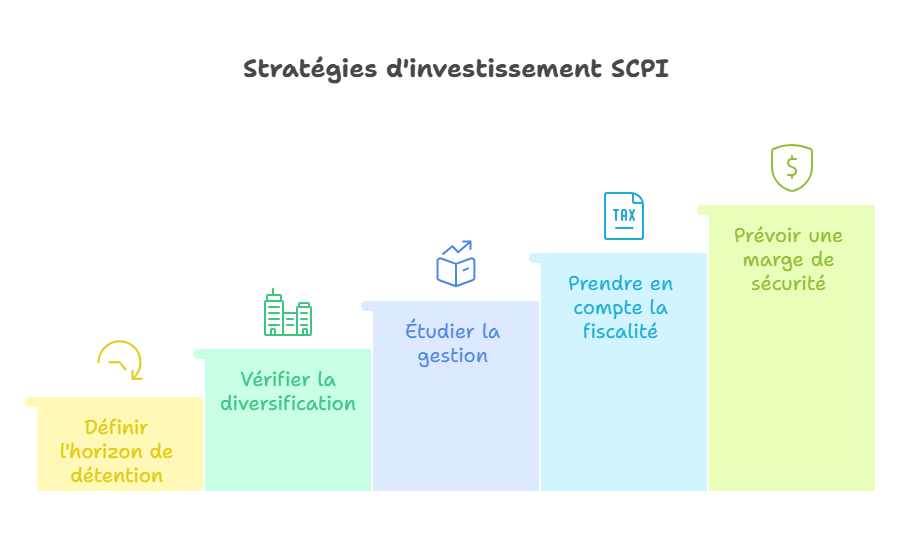

Comment anticiper efficacement les risques d'une SCPI

Voici quelques bonnes pratiques pour limiter l'impact des risques liés aux SCPI.

1. Bien définir l'horizon de détention

Les SCPI ne sont pas un placement à court terme. Comme le rappellent les professionnels et les documents d'information réglementaires supervisés par l'AMF, un horizon de 8 à 10 ans minimum est souvent recommandé pour lisser les cycles immobiliers, d'autant plus dans un contexte récent de baisse de valeurs.[10] À court terme, la volatilité ou la baisse de valeur peuvent être lourdes.

2. Vérifier la diversification

Vérifier que la SCPI dispose d'une diversification suffisante :

- En termes de secteurs d'activité (bureaux, commerces, logistique, santé, résidentiel…).

- En termes de zones géographiques (France, zone euro, Europe élargie).

- En évitant une sur-exposition à un seul type d'actif ou une seule ville.

Cette diversification aide à amortir un choc ciblé.

3. Étudier la gestion et les indicateurs clés

Quelques indicateurs utiles :

- Le Taux d'Occupation Financier (TOF) : rapport entre loyers encaissés et loyers facturables, avec une moyenne autour de 93 % pour les SCPI France au dernier pointage.[2]

- Le niveau d'endettement de la SCPI.

- L'âge et la qualité des actifs détenus.

- Le montant des frais de souscription et de gestion.

- Le taux de distribution (TD) et, lorsque disponible, le taux de rendement interne (TRI) sur plusieurs années, qui donne une vision de la performance globale à long terme.[1][2]

4. Prendre en compte la fiscalité et les frais

Avant de souscrire, il convient de clarifier :

- Le montant des frais de souscription et de gestion.

- La fiscalité applicable selon la situation (impôt sur le revenu, prélèvements sociaux, éventuel intérêt d'investir via une assurance‑vie ou en nue‑propriété pour optimiser la fiscalité).[1]

- L'impact net sur le rendement réel attendu.

5. Prévoir une marge de sécurité

Compte tenu de la possible illiquidité et de la variabilité des revenus, il est prudent de :

- Ne pas engager la totalité de ses liquidités dans une seule SCPI.

- Conserver une réserve de trésorerie pour faire face à un éventuel délai de revente ou baisse de revenus.

- Diversifier les investissements (autres supports immobiliers, actions, obligations, fonds diversifiés…).

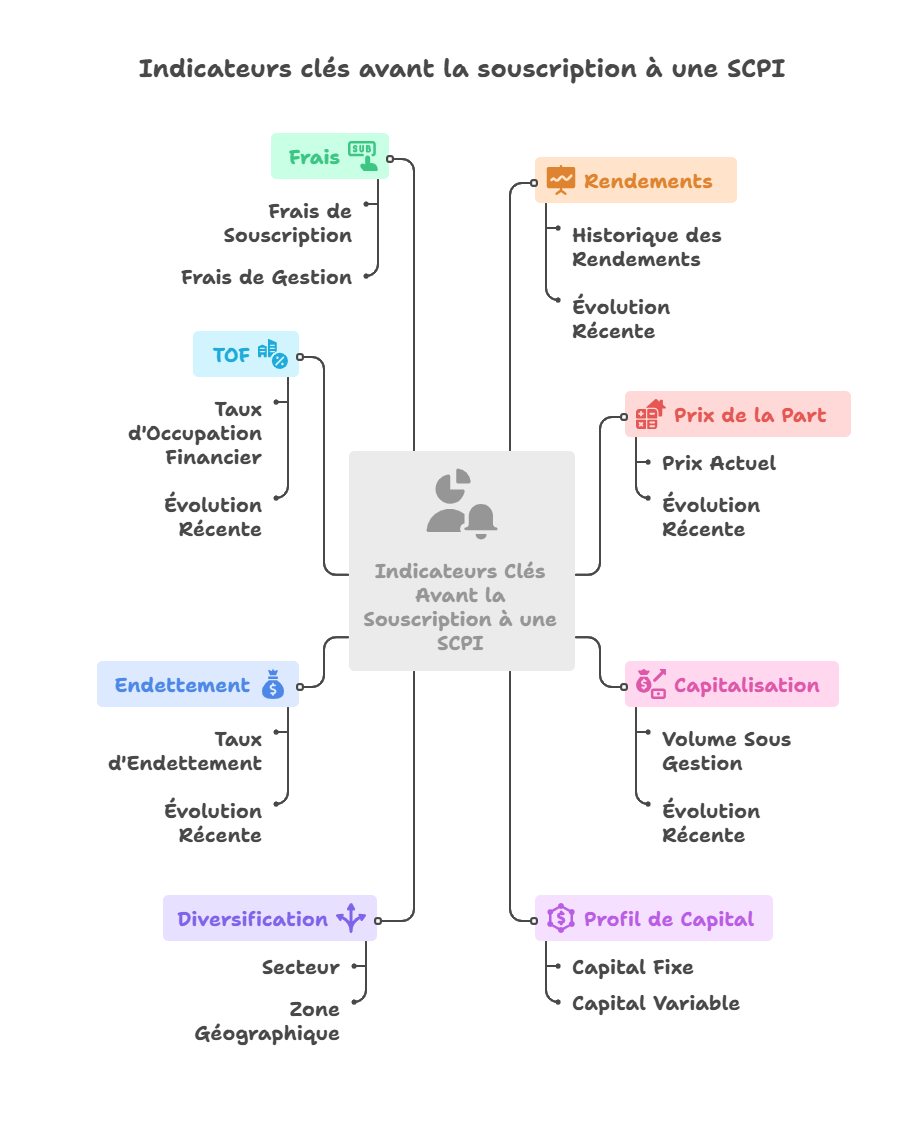

Quels indicateurs surveiller avant la souscription ?

Voici une checklist rapide des éléments à examiner :

- Historique des rendements distribués (taux de distribution, TRI à 5 ou 10 ans).

- Prix de la part et évolution récente, en gardant en tête que le marché a déjà connu des baisses moyennes en 2023 et 2024.[10]

- Capitalisation de la SCPI (volume sous gestion).

- Profil de capital fixe ou variable.

- Niveau de diversification (secteur, zone géographique).

- Taux d'endettement de la SCPI.

- Taux d'Occupation Financier (TOF).

- Frais de souscription & frais de gestion.

- Transparence et qualité de la société de gestion (documents d'information validés par l'AMF, rapports annuels, bulletins trimestriels).

- Horizon minimum recommandé (souvent 8–10 ans).

Quand faut-il être particulièrement vigilant ?

Plusieurs configurations doivent inciter à la prudence :

- SCPI très récente, sans historique crédible.

- Placement lourdement orienté " bureaux " ou " commerces de centre‑ville " dans un contexte structurel de mutation (télétravail, e‑commerce…).

- Taux de distribution très élevé au regard de l'historique ou de la moyenne du marché – cela peut indiquer un risque accru, surtout quand la plupart des SCPI de rendement se situent entre 4,5 % et 6 % en distribution moyenne, même si certaines stratégies " high yield " peuvent dépasser 8 %–9 % avec plus de volatilité.[1][4][6]

- SCPI à capital fixe avec faible marché secondaire ou peu d'acheteurs.

- Scénario économique adverse (hausse des taux d'intérêt, crise immobilière locale, ralentissement économique).

Pour moi le risque principal est de rester immobile sur son patrimoine. Il est impératif de faire attention à son épargne et de la suivre très régulièrement à l'aide d'un outil agrégé comme Monujo, en s'appuyant sur les données réglementaires (rapports annuels, bulletins trimestriels, documents d'informations clés) publiées sous le contrôle de l'AMF pour garder une vision claire des performances et des risques.

Conclusion

L'investissement en SCPI permet d'accéder à l'immobilier locatif collectivement et avec mutualisation des risques. Toutefois, comme tout placement, il comporte une série de risques qu'il convient d'anticiper : perte en capital, rendement non assuré, liquidité limitée, frais et fiscalité, concentration, endettement, dans un environnement où la baisse récente des valeurs et la dispersion des rendements rappellent la nécessité de la prudence.[9][10]

Adopter une approche rigoureuse : vérifier les indicateurs (TOF, taux de distribution, TRI, endettement), prévoir un horizon long, diversifier, conserver une marge de sécurité. Ce n'est pas une question d'être optimiste ou pessimiste, mais d'être conscient, préparé, réaliste. Une évaluation sereine permet de choisir une SCPI adaptée, en accord avec la tolérance au risque et l'horizon de placement, en ayant bien intégré les notions clés de taux de distribution, de TRI et de Taux d'Occupation Financier.

À lire également :

À partir de quel montant est-ce intéressant d'investir ou d'épargner ?

À retenir

- Les SCPI offrent un accès mutualisé à l'immobilier, mais exposent à des risques de perte en capital, de rendement variable et de liquidité limitée.

- Depuis 2023, les baisses de prix de parts et la dispersion des rendements rappellent que les SCPI restent des placements de long terme.

- Les indicateurs clés à suivre sont le taux de distribution, le TOF, le TRI, le niveau d'endettement et la diversification sectorielle et géographique.

- Les frais (souscription, gestion) et la fiscalité peuvent réduire significativement le rendement net : il faut raisonner en rendement après impôts.

- Une bonne gestion du risque passe par la diversification entre plusieurs SCPI, la conservation d'une trésorerie de sécurité et un horizon de placement d'au moins 8 à 10 ans.

Conseil de l'expert

En tant qu'expert en SCPI, je considère qu'une bonne gestion du risque repose autant sur la discipline d'investissement que sur le choix des supports. Conseils : pour minimiser ses risques j'utilise la technique du DCA et j'investis sur plusieurs SCPI ! Concrètement, je privilégie un investissement progressif (DCA) pour lisser les points d'entrée dans le temps et je répartis mon capital entre plusieurs SCPI complémentaires (secteurs, zones, sociétés de gestion différentes). Cette approche permet de mieux encaisser les à-coups du marché tout en restant exposé au potentiel de rendement de l'immobilier sur le long terme.

| Les points importants pour la SCPI Rivoli Avenir Patrimoine | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Bureau SCPI de rendement | Minimum de souscription 1 part 228.00 € |

| Rivoli Avenir Patrimoine - Prix de part | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !