ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Comment diversifier ses placements ? Guide complet 2025

La diversification représente une stratégie essentielle en matière d’investissement. Elle consiste à répartir le capital entre plusieurs classes d’actifs, secteurs et zones géographiques afin de permettre une meilleure maîtrise du risque. Dans un contexte marqué par des cycles économiques fluctuants, cette approche aide à réduire l’impact d’une baisse sur un seul type d’actif.

Selon plusieurs analyses de marché (Banque de France, AMF, MSCI), les portefeuilles diversifiés affichent historiquement une volatilité plus faible que les portefeuilles concentrés. L’objectif n’est pas seulement d’augmenter le rendement potentiel, mais d’obtenir une progression plus régulière dans le temps.

Avantages d’une stratégie de diversification

Réduction du risque global

La diversification permet de diminuer l’exposition à un seul marché ou à un seul secteur. Si un actif traverse une période défavorable, la performance d’autres supports peut compenser cet effet.

Accès à plusieurs moteurs de performance

Chaque classe d’actifs dispose de son propre cycle. Quand les actions ralentissent, les obligations, l’immobilier ou l’épargne réglementée peuvent jouer un rôle stabilisateur.

Meilleure résilience face aux crises

Les crises financières affectent rarement tous les actifs de la même manière. Les portefeuilles diversifiés affichent souvent une meilleure stabilité lors de périodes d’incertitude.

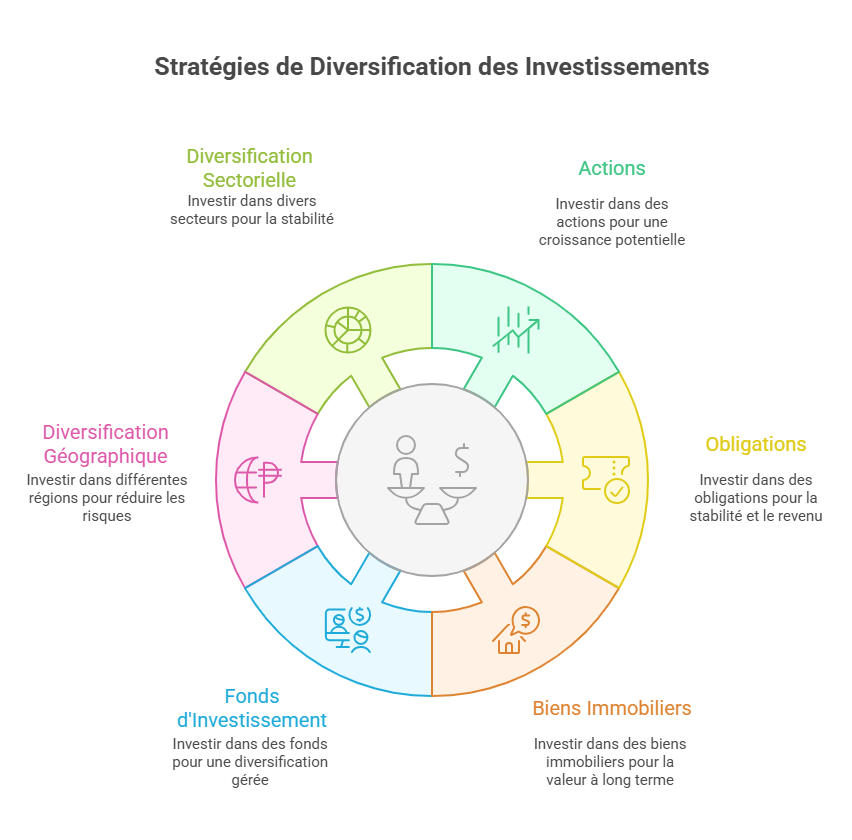

Les principales familles de placements pour diversifier

Diversifier avec les actions

Les actions représentent une classe d’actifs dynamique, corrélée à la croissance des entreprises. Elles offrent un potentiel de performance élevé à long terme, mais une volatilité importante.

Comment diversifier en actions ?

- Répartir entre plusieurs secteurs : technologie, santé, finance, énergie, consommation.

- Intégrer des zones géographiques variées : Europe, États-Unis, Asie, marchés émergents.

- Utiliser des fonds indiciels (ETF) pour accéder à un panier large.

Intégrer des obligations

Les obligations permettent souvent d’équilibrer un portefeuille, car elles présentent traditionnellement des fluctuations plus faibles que les actions.

Types d’obligations

- Obligations d’État

- Obligations d’entreprises

- Obligations indexées à l’inflation

- Fonds obligataires diversifiés

Elles jouent un rôle important dans les portefeuilles d’épargne long terme.

Miser sur l’immobilier

Immobilier en direct

L’investissement immobilier en direct implique l’acquisition d’un bien physique. Il peut répondre à différents objectifs : se loger, percevoir des revenus locatifs, ou chercher une valorisation potentielle à long terme.

Résidence principale

La résidence principale représente souvent le premier pilier du patrimoine. Même si elle ne génère pas de revenus, elle permet une stabilité financière et évite une charge locative. Cependant, elle ne constitue pas, à elle seule, une stratégie de diversification : sa valeur dépend principalement de la localisation, de l’état du marché local et du contexte économique.

Investissement locatif

Un investissement locatif peut servir à percevoir des revenus réguliers, accéder à des dispositifs fiscaux (Pinel, LMNP), et chercher une valorisation potentielle. Plusieurs paramètres influencent sa performance :

- Localisation du bien

- Qualité de la construction

- Demande locative locale

- Gestion locative (directe ou déléguée)

- Niveau de charges et fiscalité

Cet investissement implique du temps, de la gestion et une liquidité plus faible que d’autres actifs.

Immobilier neuf ou ancien

Les deux segments ont leurs forces :

- Neuf : normes énergétiques modernes, frais de notaire réduits, attractivité locative, mais prix d’achat plus élevé.

- Ancien : choix plus large, emplacements centraux, potentiel de rénovation, mais travaux possibles et performance énergétique variable.

Chaque catégorie joue un rôle différent dans une stratégie immobilière.

Immobilobilier papier : SCPI, OPCI, SCI

L’immobilier papier permet d’accéder à des actifs professionnels difficiles à acquérir en direct. Il facilite la mutualisation du risque, l’accès à une gestion professionnelle et une diversification immédiate.

SCPI

Les SCPI investissent principalement dans des immeubles professionnels (bureaux, santé, commerces, logistique…).

Avantages clés :

- Gestion 100 % déléguée

- Revenus potentiels distribués trimestriellement ou mensuellement

- Diversification sectorielle et géographique

- Accessibilité dès quelques centaines d’euros

- Mutualisation du risque locatif

Ce type d’investissement s’adresse aux horizons longs (8 à 10 ans).

OPCI

Les OPCI (Organismes de Placement Collectif Immobilier) combinent :

- Une part d’immobilier physique

- Des actifs financiers (actions et obligations)

- Une poche de liquidités

Ils sont plus liquides que les SCPI, mais plus sensibles aux marchés financiers.

SCI

Les SCI (Sociétés Civiles Immobilières) sont souvent présentes dans les contrats d’assurance-vie. Elles offrent une exposition diversifiée à l’immobilier en combinant plusieurs supports (SCPI, immobilier en direct, OPCI, foncières cotées), avec une liquidité généralement plus flexible que les SCPI.

Produits d’épargne sécurisés

L’épargne réglementée représente un socle indispensable au sein d’une stratégie patrimoniale diversifiée. Ces supports offrent une grande liquidité, une stabilité du capital et une rémunération encadrée ou régulière.

Ils jouent un rôle essentiel dans la construction d’une trésorerie de sécurité ou pour répondre à des projets à court terme.

Livret A

Le Livret A est un produit d’épargne universel, il offre une liquidité totale et un plafond standardisé. Son taux varie selon les décisions publiques, ce qui en fait un outil simple pour stocker une réserve financière.

LDDS

Le LDDS fonctionne comme le Livret A, mais avec un plafond différent. Il s’adresse aux projets personnels ou aux besoins de court terme.

PEL

Le Plan Épargne Logement combine une épargne progressive avec un taux fixé à l’avance. Il peut servir à préparer un projet immobilier.

Fonds euros

Présents dans les contrats d’assurance-vie, les fonds euros offrent une garantie du capital par l’assureur et présentent une rémunération variable selon les années. Ils jouent un rôle de stabilisateur dans une allocation diversifiée.

Ces supports affichent une performance limitée mais utile pour sécuriser une partie du patrimoine et absorber les fluctuations d’autres classes d’actifs.

Diversifier avec des actifs alternatifs

Les actifs alternatifs complètent une stratégie patrimoniale en ouvrant la porte à des sources de performance moins corrélées aux marchés traditionnels (actions, obligations). Cependant, leur forte volatilité ou leur illiquidité potentielle incitent à les intégrer avec prudence.

Exemples d’actifs alternatifs

Métaux précieux (or, argent)

L’or et l’argent sont considérés comme des valeurs refuges historiques. Ils peuvent offrir un rôle protecteur lors de périodes d’incertitude économique. En revanche, ils ne produisent pas de revenus.

Private equity

Le Private Equity donne accès aux entreprises non cotées. Il s’agit d’un marché dynamique, dont le potentiel dépend des performances des sociétés financées. L’horizon d’investissement est long, et la liquidité limitée.

Cryptomonnaies

Les cryptomonnaies présentent une volatilité très élevée. Elles peuvent connaître des phases de croissance rapides, mais également des corrections brutales. Elles conviennent à une petite part du patrimoine.

Fonds d’infrastructures

Ces fonds investissent dans des actifs comme :

- Réseaux énergétiques

- Routes et ponts

- Télécommunications

- Data centers

Ils peuvent offrir une certaine résilience grâce à la nature stratégique des infrastructures financées.

Groupements forestiers d’Investissement (GFI)

Les GFI permettent d’investir dans la forêt en France. Ils combinent une dimension patrimoniale, environnementale et une valorisation potentielle à long terme. Les revenus proviennent de l’exploitation du bois et les forêts évoluent selon des cycles longs, parfois sensibles aux aléas climatiques.

Une vidéo est mise à disposition pour illustrer de manière concrète le fonctionnement d’un Groupement Forestier d’Investissement (GFI) à travers l’exemple du GFI CœurForest. Réalisée en bordure de la forêt de Fontainebleau, elle met en avant les principes d’une gestion responsable : préservation de la biodiversité, captation carbone, rôle écologique de la forêt, diversification des essences et transmission d’un patrimoine durable.

Elle permet également de comprendre les atouts de l’investissement forestier, notamment la diversification de l’épargne et les avantages fiscaux potentiels, tels que jusqu’à 18 % de réduction d’impôt et 75 % d’abattement sur les droits de succession.

Exemple concret de diversification

Un patrimoine de 50 000 € peut être structuré ainsi :

Classe d’actifs | Part du portefeuille | Objectif | Niveau de risque |

Fonds actions mondiaux | 40 % | Dynamiser la performance | Élevé |

Obligations européennes | 20 % | Stabiliser le portefeuille | Modéré |

25 % | Générer des revenus potentiels | Modéré | |

Épargne sécurisée | 10 % | Renforcer la stabilité | Faible |

Actifs alternatifs | 5 % | Accentuer la diversification | Élevé |

Cet exemple illustre une allocation équilibrée, adaptable selon le profil.

Classe d’actifs | Horizon recommandé | Liquidité | Volatilité | Revenus potentiels |

Actions | 8 ans et + | Élevée | Forte | Élevés |

Obligations | 3–5 ans | Bonne | Faible à modérée | Modérés |

SCPI | 8–10 ans | Limitée | Faible | Réguliers |

Épargne réglementée | Court terme | Très élevée | Nulle | Faibles |

Actifs alternatifs | Variable | Variable | Forte | Variable |

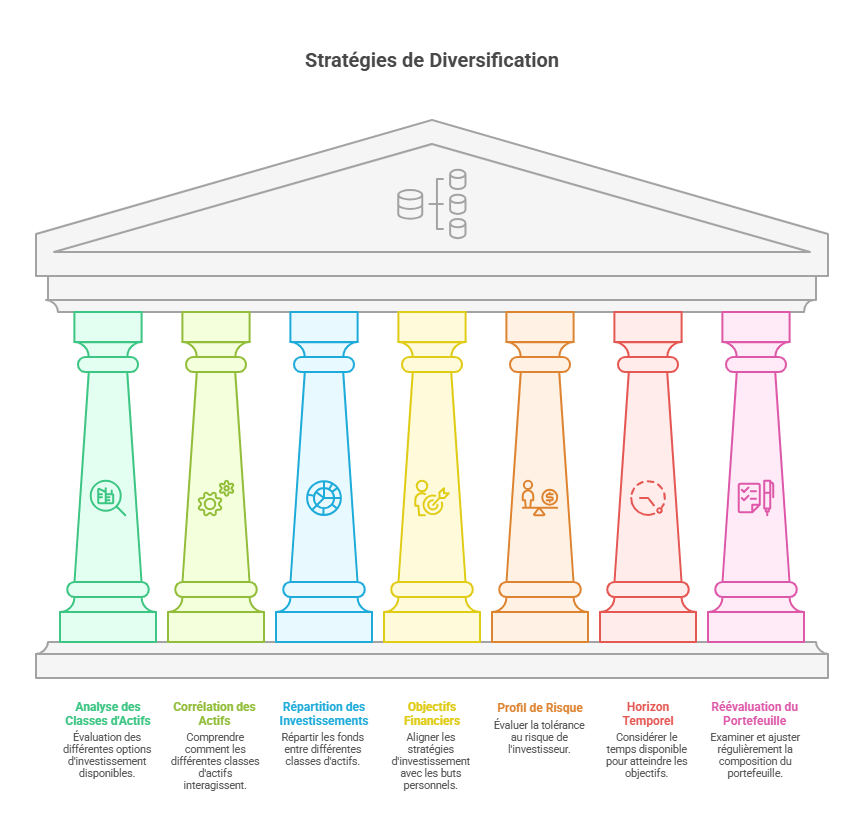

Comment construire une diversification efficace ?

Analyser son profil

La répartition dépend de la tolérance au risque, de la capacité de perte et de l’horizon d’investissement. Une diversification bien pensée permet de réduire le risque, notamment en limitant l’exposition au risque de perte en capital, grâce à une allocation adaptée au profil de chaque investisseur.

Fixer des objectifs clairs

- Préparation de la retraite

- Constitution d’un capital

- Recherche de revenus

- Valorisation à long terme

Adopter une allocation cohérente

La diversification repose sur un équilibre entre potentiel de performance et niveau de risque accepté.

Revoir régulièrement la répartition

Les marchés évoluent, les besoins aussi. Une révision périodique permet d’ajuster les allocations.

Les erreurs fréquentes à éviter

Concentration sur un seul actif

Un portefeuille trop centré sur l’immobilier ou uniquement sur les actions augmente le risque.

Réagir trop vite aux fluctuations

La volatilité fait partie des marchés. Les ajustements impulsifs peuvent détériorer la performance globale.

Négliger la liquidité

Il est important d’équilibrer supports liquides (actions, livrets) et supports moins liquides (SCPI, immobilier physique).

Conclusion

La diversification représente une stratégie essentielle pour construire un patrimoine équilibré. En combinant actions, obligations, immobilier, épargne sécurisée et actifs alternatifs, il devient possible de structurer un portefeuille résilient et adapté aux cycles économiques. La clé repose sur une allocation cohérente, un horizon de placement adapté — impliquant souvent d’investir à long terme — et une révision régulière de la stratégie.

À lire également :

Les secrets d'un investissement sûr et rentable pour tous en 2025

| Les points importants pour la SCPI Corum Eurion | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 215.00 € |

| SCPI Corum Eurion rendement 2025 | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !