ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Comment acheter un immeuble de rapport en 2026 ?

Comment acheter un immeuble de rapport en 2026 ?

L'immeuble de rapport séduit de nombreux investisseurs grâce à sa capacité à diversifier le risque locatif, optimiser la rentabilité et mutualiser les charges. Avant l'acquisition, plusieurs étapes structurantes permettent de sélectionner un actif adapté aux objectifs patrimoniaux, financiers et fiscaux.

En 2026, le marché immobilier français entre dans une phase de normalisation, avec une reprise des transactions et une stabilisation des prix, offrant des opportunités d'investissement intéressantes pour les acquéreurs d'immeubles de rapport.

Ce guide présente les points essentiels pour réussir une opération d'achat, les risques à analyser, les méthodes de calcul de performance, ainsi qu'un exemple concret et un tableau récapitulatif.

Définition d'un immeuble de rapport et enjeux

Un immeuble de rapport est un bâtiment composé de plusieurs lots destinés à la location : logements, bureaux, commerces ou locaux mixtes. La logique de cet investissement repose sur la perception régulière de loyers, permettant de couvrir les charges, rembourser un crédit et générer un cash-flow potentiel.

Pourquoi cet investissement attire ?

- Possibilité d'acheter plusieurs logements en une seule opération

- Meilleure rentabilité moyenne qu'un appartement isolé

- Optimisation possible par travaux, division, changement d'usage

- Revente flexible : à la découpe ou en bloc

- Maîtrise complète de la copropriété (pas de syndic externe)

Étape 1 : Définir une stratégie claire

Avant de rechercher un immeuble, une stratégie d'investissement permet d'orienter les choix.

Principaux critères de stratégie

- Objectif principal : revenus, plus-value, diversification

- Niveau d'effort de gestion souhaité

- Horizon d'investissement (court, moyen, long terme)

- Niveau de risque accepté

- Capacité de financement / taux d'endettement

- Zone géographique ciblée (France entière ou marché local)

Une stratégie influencera le type d'immeuble : récent ou ancien, avec ou sans travaux, centre-ville ou périphérie, résidentiel pur ou mixte.

Étape 2 : Choisir la localisation et analyser le marché

La localisation reste l'un des facteurs les plus déterminants.

En 2026, le marché immobilier français affiche une dynamique positive, avec une hausse moyenne des prix de 1,6 % et un prix moyen d'environ 3 142 €/m² au niveau national. Les grandes métropoles évoluent de manière contrastée : Paris progresse d'environ 2,9 % à près de 9 827 €/m², Nice de 3,3 % à environ 5 274 €/m², Bordeaux de 2,5 % à 4 434 €/m² et Toulouse de 2,3 % à 3 520 €/m². Nantes fait figure d'exception avec une baisse d'environ 3,9 % à 3 366 €/m², même si le recul tend à se modérer.

Critères à analyser

- Dynamique démographique (croissance, attractivité)

- Marché locatif actif (taux de vacance, typologie demandée)

- Prix d'achat moyen au m²

- Loyers pratiqués par typologie

- Projets urbains à venir (urbanisme, mobilité)

- Présence d'emplois, universités, transports

Certaines villes moyennes présentent un excellent rapport prix/m² – loyer/m², comme Saint-Étienne, Limoges, Mulhouse ou Metz. Ces territoires offrent des rendements locatifs attractifs dans un contexte où le pouvoir d'achat immobilier s'est stabilisé : les ménages peuvent acquérir en moyenne environ 72 m², un niveau proche de celui de 2022.

Étape 3 : Diagnostiquer l'immeuble avant acquisition

Une visite détaillée et une analyse technique permettent d'identifier les risques cachés.

Points à contrôler

- Structure : charpente, toiture, façade

- Parties communes : escaliers, caves, colonnes

- Réseaux : électricité, plomberie, gaz

- Chauffage : collectif ou individuel

- Fenêtres et isolation (DPE, performance énergétique)

- Présence d'amiante, plomb, termites

- Conformité administrative

Un audit énergétique devient essentiel avec la réglementation sur les passoires thermiques (loi Climat & Résilience). Le nouveau cadre du DPE pourrait sortir environ 850 000 logements du statut de passoires énergétiques en 2026, ce qui contribue à détendre le marché locatif et renforce l'attractivité des immeubles bien classés.

Étape 4 : Analyser les baux et les locataires

Une étude du revenu locatif existant conditionne la rentabilité.

Éléments clés

- Loyer actuel et loyer de marché

- Ancienneté des locataires

- Taux d'impayés

- Historique de vacance

- Type de bail (Bail 3/6/9, bail meublé, bail résidence principale, bail commercial)

Lorsque des travaux sont nécessaires, une projection de loyer permet d'estimer la rentabilité future. En 2026, la demande locative s'est reconstruite et retrouve des niveaux proches de 2021, signe d'une acceptation progressive des nouvelles conditions de crédit par les ménages.

Étape 5 : Calculer la rentabilité et le cash-flow

La rentabilité s'analyse sous plusieurs angles.

Rentabilité brute

Rentabilité nette de charges

![]()

Analyse du cash-flow

![]()

Un immeuble peut être à cash-flow positif, neutre, ou négatif. Les experts anticipent pour 2026 une hausse des prix immobiliers de l'ordre de 2 à 3 %, avec des disparités selon les territoires. Cette progression mesurée crée un environnement favorable pour les investisseurs recherchant un potentiel de valorisation modéré mais régulier.

Étape 6 : Choisir le mode de financement

Types de financement

- Crédit amortissable classique

- Crédit in fine

- Apport personnel partiel

- Financement en SCI ou holding

- Hypothèque ou cautionnement

En 2026, les taux de crédit immobilier se stabilisent autour de 3,5 % sur 25 ans, sans baisse majeure attendue. Les banques privilégient les actifs à plusieurs lots, perçus comme plus stables grâce à la mutualisation des locataires.

Le marché des transactions est bien orienté, avec environ 929 000 ventes réalisées en 2025 (+11 % sur un an), et des prévisions autour de 980 000 transactions en 2026, ce qui soutient la liquidité des immeubles de rapport.

Étape 7 : Comprendre la fiscalité

La fiscalité dépend de la nature des revenus et de la stratégie.

Immeuble résidentiel

- Location nue : régime foncier réel ou micro-foncier

- Location meublée : régime LMNP ou LMP (BIC)

Immeuble mixte

- Parties commerciales : loyers taxés différemment

- Possibilité d'opter pour l'IS via une société (SCI IS)

L'analyse fiscale permet souvent d'améliorer la rentabilité nette de manière significative, notamment via l'amortissement, la déduction des intérêts d'emprunt et une bonne répartition entre revenus fonciers et BIC.

Étape 8 : Identifier les risques

Principaux risques

- Vacance locative

- Impayés

- Coûts de travaux plus élevés que prévu

- Évolutions réglementaires (DPE, normes)

- Dépréciation du marché local

- Surévaluation du prix d'acquisition

Une étude préliminaire solide réduit considérablement ces risques. En 2026, l'incertitude politique demeure un frein à la projection de certains ménages, mais les fondamentaux économiques restent favorables, avec une inflation contenue et des salaires progressant à un rythme légèrement supérieur à l'inflation.

Tableau récapitulatif : Points clés pour acheter un immeuble de rapport

Étape | Actions essentielles | Indicateurs clés |

|---|---|---|

Stratégie | Objectifs, horizon, budget | Rentabilité cible |

Localisation | Analyse du marché, vacance | Prix/m², demande locative |

Technique | Diagnostics, structure | DPE, état général |

Locataires | Baux, loyers, impayés | Loyer de marché |

Rentabilité | Rendements, cash-flow | 5 % à 10 % selon villes |

Fiscalité | Régime adapté | Net après impôts |

Risques | Vacance, travaux | Marge de sécurité |

Exemple concret d'acquisition

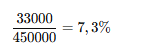

Un immeuble de 6 appartements à Limoges est proposé à 450 000 €. Limoges, ville moyenne offrant un excellent rapport prix/m² – loyer/m², représente une localisation stratégique pour ce type d'investissement.

Revenus

- Loyers actuels : 33 000 €/an

- Loyers de marché après travaux : 42 000 €/an

Charges

- Taxe foncière : 4 200 €

- Assurance immeuble : 900 €

- Divers + vacance estimée : 2 500 €

- Travaux prévus : 40 000 €

Financement

- Crédit sur 20 ans à un taux stabilisé autour de 3,5 % : mensualité estimée à 2 300 €/mois

Rentabilité brute

Rentabilité future possible après travaux

![]()

L'opération repose ici sur la valorisation du potentiel locatif, dans un contexte où les ménages acceptent progressivement les nouvelles conditions de crédit et où la demande locative se reconstruit.

Conclusion : Réussir l'achat d'un immeuble de rapport

L'acquisition d'un immeuble de rapport constitue une stratégie d'investissement structurante, capable de diversifier un patrimoine tout en offrant un potentiel de rentabilité supérieur à celui d'un logement unique. La qualité de l'opération repose sur une démarche méthodique : analyse de la localisation, diagnostic de l'état technique du bâtiment, étude précise des baux, estimation du cash-flow, choix du financement et compréhension des implications fiscales.

Les performances obtenues dépendent directement de la capacité à identifier un immeuble cohérent avec les objectifs fixés, à anticiper les travaux nécessaires et à prendre en compte les risques inhérents au marché immobilier. L'enjeu ne consiste pas seulement à trouver un bien rentable, mais à sélectionner un actif durable, pérenne et aligné avec les tendances actuelles : qualité énergétique, attractivité locale, demande locative et dynamique des prix.

Le contexte 2026 s'avère globalement favorable aux investisseurs. Le marché immobilier français redémarre après plusieurs années de turbulences, avec une hausse modérée mais régulière des prix, une stabilisation des taux de crédit et une reprise de la demande. Les grandes métropoles affichent des performances variables, tandis que les villes moyennes offrent des opportunités intéressantes en termes de rendement locatif. Grâce à une analyse rigoureuse et à une compréhension claire des mécanismes économiques, juridiques et fiscaux, l'achat d'un immeuble de rapport peut permettre de construire un patrimoine solide, générateur de revenus réguliers et adaptable aux évolutions du marché.

Qu'il s'agisse d'un immeuble résidentiel ou mixte, en cœur de ville ou dans une zone en reconversion, l'essentiel reste la cohérence entre le projet, le marché cible et la stratégie d'investissement définie en amont.

À retenir

En 2026, l'immeuble de rapport reste un support d'investissement immobilier particulièrement pertinent pour qui recherche à la fois revenus locatifs et valorisation du capital. La réussite de l'opération repose sur :

- une stratégie claire (objectif, horizon, niveau de risque) ;

- une sélection rigoureuse de la localisation et du marché locatif ;

- un diagnostic technique complet (DPE, structure, travaux) ;

- l'analyse fine des baux, loyers et profils de locataires ;

- des calculs de rentabilité et de cash-flow réalistes ;

- un financement sécurisé et adapté au projet ;

- une optimisation fiscale (régimes fonciers, LMNP/LMP, SCI IS).

Dans un environnement où les taux se stabilisent et où la demande locative se renforce, l'investisseur patient et méthodique peut encore trouver des immeubles de rapport performants, notamment dans les villes moyennes bien choisies.

Conseil d'expert

En tant qu'expert des investissements immobiliers et SCPI, je recommande de comparer systématiquement un projet d'immeuble de rapport avec une allocation en SCPI diversifiées. Dans certains cas, la SCPI offre une meilleure mutualisation du risque locatif et une gestion totalement déléguée. Lorsque vous optez pour un immeuble en direct, sécurisez votre opération en exigeant des devis de travaux détaillés, en simulant plusieurs scénarios de cash-flow (taux, vacance, impayés) et en conservant une marge de sécurité sur votre capacité d'endettement. Enfin, faites-vous accompagner par un professionnel indépendant pour arbitrer entre détention en direct, SCI et SCPI, afin d'optimiser votre fiscalité et la transmission de votre patrimoine.

À lire également :

Vendre un bien immobilier en 2025 : étapes clés et conseils

| Les points importants pour la SCPI CAP Foncières & Territoires | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 4 parts 260.00 € |

| SCPI CAP Foncières & Territoires Avis | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !