ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

SCPI en usufruit temporaire en 2026 : fonctionnement, avantages et pièges à éviter

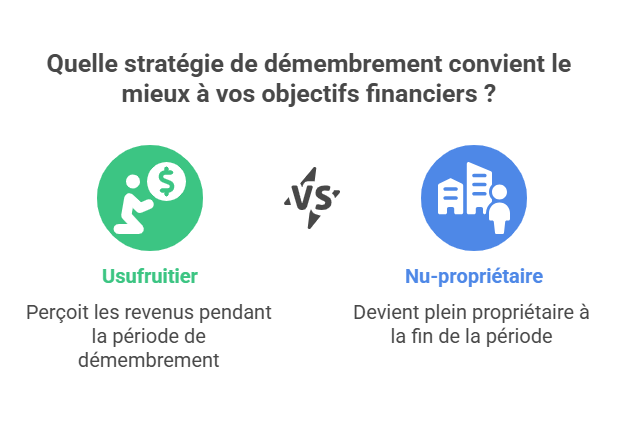

Dans le cadre d'un investissement en SCPI, il est possible d'acquérir des parts en pleine propriété, mais aussi en nue-propriété ou en usufruit temporaire. Ces deux dernières options relèvent du mécanisme juridique du démembrement de propriété, qui consiste à séparer deux droits distincts : l'usufruit, c'est-à-dire le droit de percevoir les revenus, et la nue-propriété, soit le droit de disposer du bien. En 2026, cette stratégie reste l'un des principaux outils de gestion patrimoniale pour adapter l'exposition aux revenus et à la fiscalité à chaque étape de la vie.

Le principe est simple. Le démembrement temporaire s'étend sur une période précisément définie dans le contrat (souvent 5, 7, 10, 15 ou 20 ans). Pendant cette période, l'usufruitier perçoit les revenus distribués par la SCPI, tandis que le nu-propriétaire ne touche aucun revenu et ne supporte ni impôt sur le revenu ni prélèvements sociaux au titre de ces parts. À l'issue du démembrement, ce dernier devient automatiquement plein propriétaire des parts, sans aucun coût supplémentaire, ni frais de notaire, ni fiscalité spécifique liée au remembrement. Le démembrement permet ainsi d'adapter une stratégie patrimoniale à des profils et des objectifs bien spécifiques : recherche de revenus immédiats, capitalisation à long terme, optimisation d'IFI, ou préparation de la transmission.

Le fonctionnement de l'usufruit temporaire en SCPI

L'usufruit temporaire en SCPI permet à l'investisseur d'acquérir uniquement la jouissance des parts, c'est-à-dire le droit de percevoir les loyers, pour une durée contractuellement fixée. À l'échéance, l'usufruit s'éteint automatiquement, et la pleine propriété est reconstituée entre les mains du nu-propriétaire, sans formalité particulière, la société de gestion se chargeant d'actualiser la situation et de notifier le remembrement.

Dans ce montage, la part est généralement vendue à un prix fortement décoté pour le nu-propriétaire, tandis que la valeur économique de l'usufruit augmente avec la durée. En 2026, les clés de démembrement proposées par les sociétés de gestion situent la décote du nu-propriétaire dans une fourchette indicative :

- 5 ans : décote de l'ordre de 20 à 25 %

- 10 ans : décote de l'ordre de 30 à 38 %

- 15 ans et plus : décote pouvant atteindre 40 à 48 %

Plus la durée est longue, plus la nue-propriété est décotée et plus l'usufruit vaut cher, ce qui reflète l'allongement de la période de perception des revenus.

Par exemple, pour une part de SCPI valorisée à 100 €, un usufruit temporaire de 5 ans peut être proposé autour de 20 € à 25 € selon les clés de démembrement pratiquées (répartition typique 80/20 ou 75/25). Si la SCPI sert un rendement de 5 % à 6 % par an, l'usufruitier percevra entre 5 € et 6 € par an, soit 25 € à 30 € sur cinq ans, pour un investissement initial d'environ 20 € à 25 €. Le levier de rentabilité reste donc très significatif, à condition que le taux de distribution se maintienne dans le temps et que la SCPI soit correctement sélectionnée.

Usufruit SCPI : Pour quels profils et dans quels objectifs ?

Le démembrement temporaire, et plus précisément l'investissement en usufruit, s'adresse principalement à deux catégories d'investisseurs.

D'un côté, les personnes morales comme les SCI, SAS ou SARL y trouvent une solution efficace pour placer leur trésorerie excédentaire. L'usufruit temporaire de parts de SCPI est amortissable comptablement sur la durée du démembrement, ce qui réduit la base imposable à l'impôt sur les sociétés. Le rendement est donc optimisé non seulement par les revenus perçus, mais aussi par les effets positifs sur la fiscalité via l'amortissement linéaire. Cet amortissement, combiné aux flux de loyers, permet de transformer une trésorerie dormante en revenus réguliers tout en lissant l'impact fiscal.

De l'autre, les personnes physiques peuvent également envisager l'achat d'usufruit temporaire, notamment en cas de déficit foncier à imputer ou dans une stratégie d'anticipation successorale. Toutefois, pour les contribuables fortement imposés à l'impôt sur le revenu, ce choix est à évaluer avec soin, car les loyers sont fiscalisés comme des revenus fonciers et soumis aux prélèvements sociaux. Par ailleurs, pour les particuliers concernés par l'IFI, conformément à l'article 968 du CGI, les biens grevés d'un usufruit sont en principe déclarés à l'IFI par l'usufruitier pour leur valeur en pleine propriété, le nu-propriétaire n'ayant en général rien à déclarer pendant la durée du démembrement (sauf cas particuliers de démembrement intra-familial).

Le profil le plus fréquent de l'investisseur en usufruit temporaire de SCPI reste cependant celui de la personne morale soumise à l'IS, qui cherche un placement de trésorerie stable, potentiellement performant et fiscalement avantageux. Dans les montages les plus courants, l'usufruit est acquis par la société à l'IS et la nue-propriété par un particulier ou une autre entité, combinant ainsi optimisation de la fiscalité des revenus et capitalisation à long terme sans impôt immédiat pour le nu-propriétaire.

Les cas d'usage du démembrement temporaire

L'investissement en usufruit SCPI répond à des besoins très spécifiques. Il est particulièrement intéressant lorsqu'aucun besoin de revenu immédiat ne se fait sentir du côté du nu-propriétaire, qui recherche avant tout une stratégie de capitalisation long terme. Un investisseur qui souhaite préparer sa retraite à horizon 7 ou 10 ans pourra privilégier la nue-propriété, en profitant d'une décote d'achat et d'une absence de fiscalité pendant toute la durée du démembrement, tandis qu'un chef d'entreprise pourra mobiliser une partie de sa trésorerie pour générer des revenus temporaires sur une période courte, via l'usufruit, avec amortissement comptable et maîtrise de l'IFI.

Par ailleurs, le démembrement peut servir d'outil de transmission de patrimoine particulièrement efficace. Par exemple, un couple de 65 ans souhaitant transmettre 100 000 € de parts à un enfant peut opter pour une répartition 60/40 entre nue-propriété et usufruit, en s'appuyant sur le barème de l'article 669 du CGI qui valorise l'usufruit temporaire à 23 % de la pleine propriété par tranche de 10 ans. Les droits de donation seront alors calculés uniquement sur la valeur de la nue-propriété, soit 60 000 €, ce qui permet de réduire considérablement l'impact fiscal de la donation, tout en conservant la jouissance des revenus. La nue-propriété constitue ainsi un véritable levier d'optimisation du coût de la transmission.

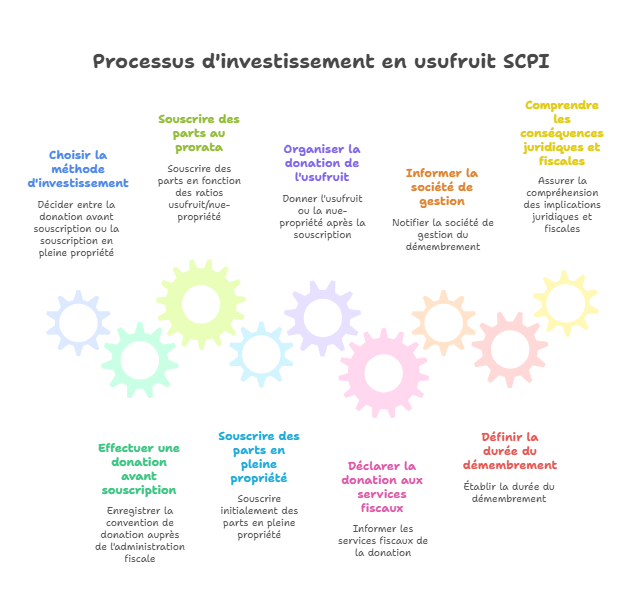

Souscrire en usufruit de SCPI : Comment procéder ?

Deux possibilités s'offrent aux investisseurs. Il est d'abord possible de procéder à une donation avant souscription, en enregistrant la convention auprès de l'administration fiscale au moyen du formulaire adéquat (CERFA 2735 pour les dons manuels), puis en souscrivant les parts au prorata usufruit/nue-propriété. L'acte de démembrement doit préciser la durée, la clé de répartition et la répartition des charges, conformément aux règles du Code civil et aux statuts de la SCPI.

Autre option : Souscrire d'abord les parts en pleine propriété, puis organiser la donation de l'usufruit ou de la nue-propriété dans un second temps. Là encore, la déclaration doit être effectuée auprès des services fiscaux, et la société de gestion doit être informée du démembrement afin de mettre à jour le registre des associés et la répartition des revenus. Il est essentiel de vérifier les modalités prévues par la société de gestion (répartition des charges, IFI, traitement des gros travaux).

Dans tous les cas, il convient de s'assurer que la durée du démembrement est bien définie et que chaque partie en connaît les conséquences juridiques, fiscales et patrimoniales, en tenant compte des règles d'IFI et des barèmes de valorisation applicables.

Exemple chiffré d'un placement de trésorerie en usufruit

Prenons l'exemple d'une société soumise à l'impôt sur les sociétés, qui investit 20 000 € dans un usufruit temporaire de 5 ans. Si la pleine propriété est valorisée à 100 000 €, la société bénéficie d'une clé de démembrement de type 80/20, l'usufruit représentant 20 % de la valeur économique. Avec un taux de distribution de 5 % par an, elle percevra 5 000 € de revenus fonciers annuels pendant 5 ans, soit 25 000 € au total sur la durée du démembrement.

Sur le plan fiscal, cette société pourra amortir linéairement les 20 000 € investis, à raison de 4 000 € par an sur 5 ans, ce qui réduit son résultat imposable et améliore la rentabilité nette après impôt. Le rendement réel net est donc très favorable, sans exposition aux fluctuations du prix des parts, puisque l'usufruit s'éteint automatiquement au terme prévu. Ce type de montage illustre l'intérêt de l'usufruit temporaire pour la gestion active de la trésorerie d'entreprise dans un cadre maîtrisé. N'hésitez pas à vous inscrire sur Monujo-app.com pour bénéficier des offres d'usufruit.

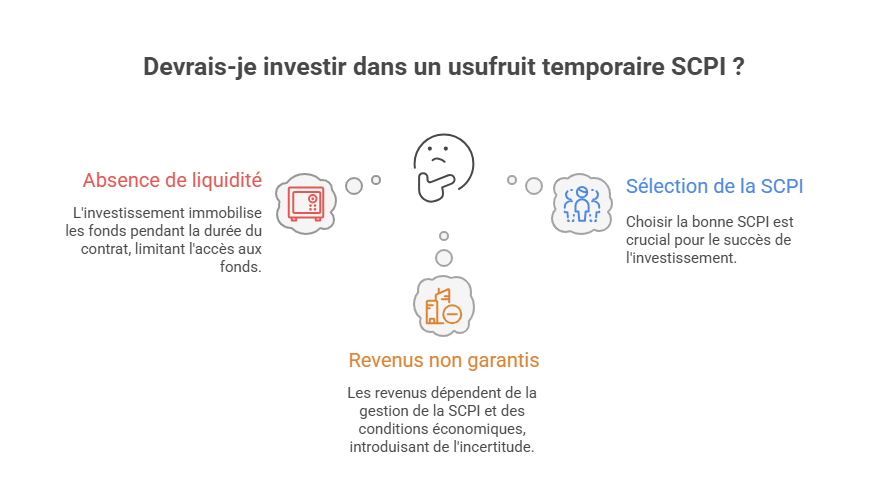

Points d'attention et limites de l'usufruit temporaire

Comme tout placement immobilier indirect, l'investissement en SCPI comporte des risques. En démembrement, le principal inconvénient est l'absence de liquidité : il n'est pas possible de revendre les parts en cours de démembrement, tant pour le nu-propriétaire que pour l'usufruitier, sauf organisation d'un marché secondaire très spécifique. Il faut donc être prêt à immobiliser la somme investie pendant toute la durée du contrat, en acceptant une absence de sortie anticipée.

Par ailleurs, les revenus fonciers ne sont pas garantis, et dépendent de la qualité de gestion de la SCPI, de son taux d'occupation, de la nature des actifs (bureaux, commerces, santé, logistique…) et du contexte économique. Il est donc important de sélectionner avec soin la SCPI cible, sa stratégie, ses actifs et sa société de gestion, et de vérifier la clé de répartition proposée pour le démembrement. Il faut également prêter attention aux aspects fiscaux : IFI, imposition des revenus fonciers, et respect des barèmes et articles du CGI applicables (notamment pour les montages intra-familiaux).

Tableau comparatif : Usufruit temporaire ou nue-propriété ?

Critères | Usufruit temporaire | Nue-propriété |

Durée | 3 à 20 ans selon les opérations | 3 à 20 ans, calée sur un objectif patrimonial |

Revenus perçus | Oui, pendant toute la durée | Non, aucun loyer pendant la durée |

Fiscalité | Revenus imposés (IR ou IS) ; IFI sur la valeur en pleine propriété | Aucune fiscalité sur les revenus ; exclusion de l'IFI en principe |

Objectif | Revenus immédiats, placement de trésorerie, optimisation comptable | Valorisation long terme, retraite, transmission à moindre coût fiscal |

Profil type | Personne morale soumise à l'IS, investisseur recherchant du rendement | Personne physique, contribuable fortement imposé à l'IR ou concerné par l'IFI |

Transmission | Moins adaptée | Très adaptée, donation à moindre coût fiscal |

Revente anticipée | Impossible pendant le démembrement | Impossible pendant le démembrement |

Conclusion

L'usufruit temporaire en SCPI constitue toujours en 2026 un levier patrimonial et fiscal puissant. S'il demande une parfaite compréhension des enjeux juridiques, comptables et fiscaux, il offre à certains profils des avantages notables : revenus élevés pour un investissement réduit, optimisation fiscale via l'amortissement pour les sociétés soumises à l'IS, absence de fiscalité immédiate et optimisation d'IFI pour le nu-propriétaire, ou encore préparation à la transmission grâce à la donation en nue-propriété. L'important est de choisir le bon type de démembrement, la bonne durée et la SCPI adaptée aux objectifs de chacun, en s'appuyant sur un conseil spécialisé si nécessaire.

À lire également :

Pourquoi opter pour la donation en nue-propriété pour ses enfants ?

📌 À retenir

- L'usufruit temporaire en SCPI permet de percevoir des revenus sur une durée définie (3 à 20 ans) pour un investissement décoté, avec un effet de levier significatif.

- Les personnes morales soumises à l'IS sont les principales bénéficiaires grâce à l'amortissement comptable de l'usufruit, qui réduit la base imposable.

- Pour les particuliers, l'usufruit temporaire est fiscalement lourd (revenus fonciers + IFI) ; la nue-propriété est souvent plus adaptée à leur situation.

- Le démembrement est irréversible pendant toute la durée : aucune revente anticipée n'est possible, ni pour l'usufruitier ni pour le nu-propriétaire.

- La sélection de la SCPI (taux d'occupation, actifs, société de gestion) et la clé de démembrement sont déterminantes pour la réussite du montage.

Sources

- Code général des impôts, article 669 – Barème de valorisation de l'usufruit et de la nue-propriété

- Code général des impôts, article 968 – IFI et démembrement de propriété

- Bulletin officiel des finances publiques (BOFiP) – Démembrement de propriété et SCPI

- AMF – Informations sur les SCPI et les risques associés

- Meilleurescpi.com – Guides et actualités sur le démembrement de SCPI

💡 Conseil de l'expert en gestion de patrimoine

En 2026, le démembrement temporaire de SCPI reste l'une des stratégies les plus efficaces pour optimiser la fiscalité d'une trésorerie d'entreprise ou préparer une transmission à moindre coût. Mais attention : ce n'est pas un produit miracle. Avant de vous engager, posez-vous trois questions essentielles. Quelle est la durée qui correspond réellement à vos objectifs ? Une durée trop courte peut ne pas optimiser suffisamment la décote, une durée trop longue immobilise vos capitaux. Quelle SCPI choisir ? Privilégiez des SCPI à taux d'occupation élevé, avec une politique de distribution régulière et une société de gestion solide. Quel est votre régime fiscal ? Pour une personne morale à l'IS, l'usufruit avec amortissement est souvent la meilleure option. Pour un particulier fortement imposé à l'IR ou à l'IFI, la nue-propriété sera généralement préférable. Enfin, faites-vous toujours accompagner par un conseiller en gestion de patrimoine indépendant ou un expert-comptable pour valider la cohérence du montage avec votre situation globale.

| Les points importants pour la SCPI Comète | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 20 parts 250.00 € |

| Comète - Prix de part | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !