ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

SCI vs SCPI en 2026 : quelle est la vraie différence et comment choisir ?

Une SCI (Société Civile Immobilière) est une structure juridique créée pour la gestion et l'acquisition d'un ou plusieurs biens immobiliers en direct. Une SCPI (Société Civile de Placement Immobilier), quant à elle, est un véhicule de " pierre-papier " qui collecte l'épargne des investisseurs pour l'investir dans un parc immobilier diversifié, géré par une société de gestion agréée par l'AMF.

En 2026, avec l'évolution des régulations fiscales, de la transparence demandée aux sociétés civiles et du cadre prudentiel qui entoure les fonds immobiliers non cotés, il devient crucial de bien comprendre la différence entre SCI et SCPI afin de choisir la structure la plus adaptée à sa stratégie patrimoniale. Les deux notions sont très importantes à distinguer, tant en termes de gestion, de fiscalité que de niveau de risque.

Cet article propose un comparatif SCI et SCPI, en détaillant leur fonctionnement, leur fiscalité et leurs avantages respectifs, avec les données et tendances les plus récentes du marché de la pierre-papier.

Qu'est-ce qu'une SCI ? Définition et fonctionnement

La SCI repose sur la création d'une société civile permettant à plusieurs associés (au moins deux) de posséder ensemble un ou plusieurs biens immobiliers, qu'il s'agisse d'un immeuble d'habitation, de locaux professionnels ou d'un ensemble immobilier plus vaste. La SCI autorise une gestion locative souple et personnalisée, chaque associé participant aux décisions importantes via des assemblées générales et recevant des parts sociales proportionnelles à ses apports.

En 2026, la fiscalité applicable aux SCI reste avantageuse, notamment pour les transmissions patrimoniales. Utilisée fréquemment dans un cadre familial, la SCI permet de transmettre progressivement des parts à ses enfants tout en gardant le contrôle de la gestion, en évitant les blocages de l'indivision et en profitant des abattements de droits de donation renouvelables tous les 15 ans.

Le régime par défaut à l'IR est fiscalement transparent : les associés sont imposés sur leur quote-part de résultat au barème progressif (de 0 % à 45 %) auquel s'ajoutent 17,2 % de prélèvements sociaux. Les plus-values immobilières bénéficient toujours des abattements pour durée de détention (exonération d'IR après 22 ans et exonération totale impôt + prélèvements sociaux après 30 ans de détention), ce qui en fait un outil intéressant dans une optique de long terme.

Une option pour l'IS, désormais irrévocable dans la plupart des situations, permet d'appliquer le taux réduit de 15 % jusqu'à 42 500 € de bénéfice et 25 % au-delà, en profitant des amortissements comptables sur l'immeuble et du report indéfini des déficits. En contrepartie, les plus-values sont calculées sur la valeur nette comptable (après amortissements), ce qui entraîne une imposition plus lourde à la sortie, et les distributions subissent une double imposition au niveau des associés. C'est une solution souvent privilégiée pour des projets très patrimoniaux, financés à crédit et orientés vers la capitalisation.

La SCI est particulièrement adaptée aux projets d'investissement immobilier en direct (immeuble en commun, résidence locative, locaux professionnels de sa propre entreprise…), tout en offrant une flexibilité juridique et fiscale. Cependant, elle implique une implication active dans la gestion des biens, une bonne coordination entre associés et une certaine technicité comptable et juridique, notamment en cas de démembrement de propriété des parts ou de pluralité d'occupants.

Qu'est-ce qu'une SCPI ? Définition et fonctionnement

La SCPI, par définition, renvoie à une structure de placement collectif dans l'immobilier, gérée par une société de gestion de portefeuille agréée par l'AMF. Elle permet d'investir dans l'immobilier sans en assurer la gestion locative, ce qui en fait une solution dite " clé en main " pour accéder à la pierre-papier sans contrainte opérationnelle.

Les épargnants achètent des parts de SCPI et perçoivent, en contrepartie, des revenus potentiels sous forme de dividendes issus des loyers perçus (une fois les charges et frais déduits) ainsi que, le cas échéant, une partie des plus-values générées lors des cessions d'actifs. Les SCPI peuvent être à capital fixe ou à capital variable, et se positionner sur différents segments : bureaux, santé, logistique, résidentiel, hôtellerie, ou SCPI diversifiées.

En 2026, les SCPI sortent d'une période chahutée, marquée par la remontée rapide des taux d'intérêt et les ajustements de valeur sur le marché des bureaux. Dans ce contexte, les sociétés de gestion ont renforcé la diversification sectorielle (montée en puissance des SCPI diversifiées et thématiques comme santé, logistique ou résidentiel géré) et géographique (zone euro, Allemagne, Espagne, pays nordiques…). Les SCPI à vocation européenne se développent, avec des portefeuilles de plus en plus pan-européens afin de diluer les risques locatifs et réglementaires.

Elles sont également soumises à des normes ESG plus strictes, en application de la réglementation européenne sur la finance durable (SFDR, taxonomie européenne, reporting extra-financier) et des lignes directrices de l'AMF. Les sociétés de gestion doivent désormais documenter plus finement leur politique environnementale (performance énergétique des immeubles, trajectoire de réduction des émissions), sociale et de gouvernance, ce qui renforce la transparence et le suivi des risques.

Pour les personnes souhaitant investir en SCPI, il est essentiel de comprendre comment elle fonctionne : la gestion est entièrement déléguée à un professionnel, et les investissements sont mutualisés sur plusieurs dizaines voire centaines d'actifs, pour limiter les risques et lisser les aléas locatifs. L'investisseur se positionne ainsi sur un fonds immobilier diversifié, sans se soucier des travaux, des impayés ou de la vacance locative au niveau individuel.

Les avantages et inconvénients de la SCI

Les avantages de la SCI

- Gestion personnalisée de l'immobilier, chaque associé ayant un droit de regard sur les décisions stratégiques (acquisition, financement, travaux, arbitrages de vente ou de location).

- Outil de transmission très efficace, notamment en démembrement de propriété des parts sociales, permettant de transmettre progressivement la nue-propriété aux enfants tout en conservant l'usufruit et donc les revenus.

- La SCI reste en 2026 un outil performant pour organiser la transmission patrimoniale, grâce aux mécanismes de démembrement et aux abattements fiscaux prévus par le Code général des impôts, tout en évitant les blocages de l'indivision.

- Elle peut faciliter l'endettement par effet de levier en mutualisant les capacités d'emprunt des associés, permettant de viser des opérations plus importantes qu'en direct.

- Potentiel de rendement brut pouvant atteindre 6 à 8 % en cas de gestion optimisée (bonne sélection d'actifs, maîtrise du prix d'acquisition, recours mesuré à l'endettement, optimisation des charges et des travaux).

Les inconvénients de la SCI

- La gestion locative peut être complexe et chronophage : recherche de locataires, rédaction des baux, suivi des loyers, gestion des travaux, respect des normes (diagnostics, performance énergétique…).

- Des formalités administratives importantes : rédaction des statuts, immatriculation, assemblées générales, tenue d'une comptabilité adaptée, déclaration des bénéficiaires effectifs.

- En 2026, les SCI soumises à l'IS restent tenues à une comptabilité commerciale rigoureuse (dépôt des comptes annuels, suivi des amortissements et provisions). Pour les SCI à l'IR, une bonne tenue comptable reste vivement recommandée, notamment en cas de démembrement ou de pluralité d'associés.

- Imposition potentiellement lourde pour les associés en tranche marginale élevée, en particulier à l'IR, en l'absence d'amortissement fiscal.

- Des conflits entre associés peuvent surgir, notamment en cas de désaccord sur les orientations stratégiques, la distribution des revenus ou l'arbitrage entre conservation et cession des biens.

- Responsabilité illimitée des associés sur leur patrimoine personnel (à proportion de leur participation) : en cas de difficultés financières de la SCI, les créanciers peuvent se retourner contre les associés.

Les avantages et inconvénients de la SCPI

Les avantages de la SCPI

- La SCPI permet d'investir dans l'immobilier sans gestion directe : sélection des actifs, négociation des baux, gestion des locataires et travaux sont entièrement délégués.

- Accessible dès quelques centaines d'euros selon les véhicules, avec possibilité de versements programmés pour constituer progressivement un portefeuille.

- Gérée par des experts, elle apporte une gestion locative professionnelle et mutualisée, avec un rendement moyen autour de 4 % brut après la phase d'ajustement des marchés, et des niveaux plus résilients pour certaines SCPI diversifiées ou spécialisées (santé, logistique, résidentiel géré).

- Les SCPI offrent une diversification du risque en mutualisant les investissements sur plusieurs actifs, locataires, secteurs et zones géographiques (France, zone euro, Europe élargie), diluant ainsi le risque locatif par rapport à un investissement concentré.

Les inconvénients de la SCPI

- Le porteur de parts n'a aucun contrôle direct sur les investissements immobiliers ; néanmoins, les associé(e)s ont la possibilité de voter en assemblées générales sur certaines résolutions.

- La SCPI est soumise à des frais significatifs : frais de souscription, frais de gestion annuels, parfois frais d'arbitrage, qui viennent diminuer le rendement net pour l'investisseur.

- En 2026, les critères ESG rigoureux imposés aux SCPI peuvent restreindre certaines stratégies d'investissement (immeubles trop énergivores), nécessitant des travaux de rénovation importants ou une rotation plus active du portefeuille.

- La revente des parts peut être plus longue sur un marché secondaire peu actif : la liquidité n'est ni permanente ni garantie, les délais pouvant s'allonger lors des phases de baisse de la collecte ou de réajustement des valeurs de parts.

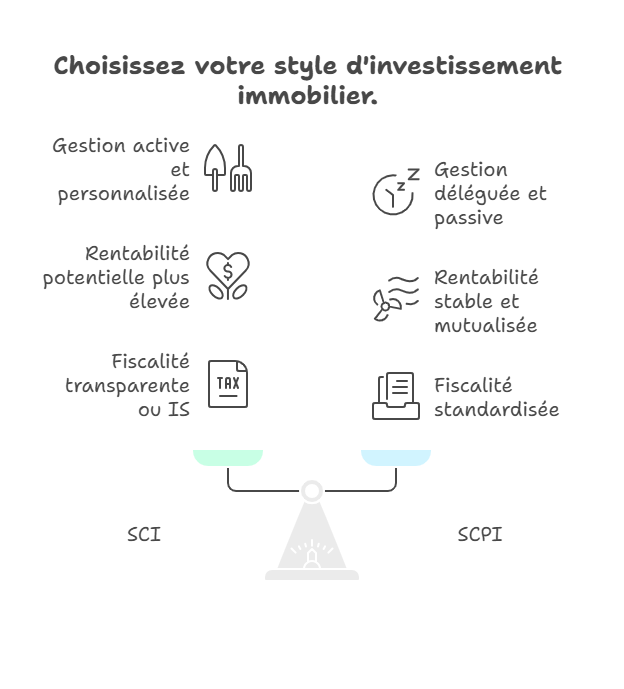

Comparaison entre SCI et SCPI

Comparaison en termes de gestion

Comment fonctionne une SCI ? Elle implique une gestion active et personnalisée. Les associés participent directement aux décisions liées à l'exploitation du ou des biens immobiliers (location, travaux, financement, revente). Cette implication permet d'adapter la stratégie patrimoniale aux objectifs du groupe, mais nécessite du temps, des compétences et une bonne coordination entre les associés. Il est possible de déléguer la gestion à un administrateur de biens, mais cela génère des frais supplémentaires.

Comment fonctionne une SCPI ? À l'inverse, la SCPI repose sur une gestion totalement déléguée à une société de gestion agréée par l'AMF. L'investisseur devient simple porteur de parts et ne prend aucune décision opérationnelle sur les immeubles sous-jacents. Cela permet un investissement immobilier passif, sans contrainte de gestion locative, tout en bénéficiant de l'expertise de professionnels et de l'effet de mutualisation.

En résumé, le choix entre SCPI ou SCI dépend principalement du degré d'implication que l'on souhaite avoir dans la gestion de son patrimoine immobilier : gestion active, sur-mesure et pilotée avec une SCI, ou gestion passive et professionnelle avec une SCPI.

Comparaison en termes de rentabilité

La SCI peut offrir une meilleure rentabilité nette lorsque la gestion est rigoureuse et optimisée, avec un potentiel pouvant atteindre jusqu'à 6–8 % brut dans certains cas, notamment lorsque l'investisseur achète en dessous des prix de marché ou utilise efficacement l'effet de levier du crédit. En maîtrisant directement les choix locatifs ou patrimoniaux et en évitant les frais de gestion de fonds, les associés peuvent maximiser les revenus et la valorisation.

Toutefois, cette performance potentielle est conditionnée à une implication active, du temps consacré à la gestion, une bonne connaissance du marché local et une bonne coordination entre les associés. Elle est également plus exposée aux aléas propres à un nombre limité de biens (vacance, sinistre, impayés, travaux imprévus).

À l'inverse, la SCPI propose une rentabilité plus stable grâce à la mutualisation des risques, souvent autour de 4 % brut en moyenne après la phase d'ajustement liée à la hausse des taux. Les loyers proviennent de dizaines d'actifs répartis sur plusieurs zones géographiques et secteurs d'activité. Ce modèle d'investissement immobilier indirect permet de lisser les aléas du marché tout en délégant la gestion à des professionnels, au prix de frais inhérents à cette gestion.

Comparaison en termes de fiscalité

La fiscalité des SCI et SCPI diffère sensiblement. Une SCI peut être fiscalement transparente (imposée à l'impôt sur le revenu au niveau des associés, les résultats étant ventilés selon les parts) ou soumise à l'impôt sur les sociétés (IS) si ce régime est choisi. En SCI à l'IR, les déficits fonciers issus de travaux sont imputables sur le revenu global dans la limite de 10 700 € par an (hors intérêts d'emprunt), avec report possible sur les revenus fonciers des 10 années suivantes. En SCI à l'IS, les déficits sont reportables sans limite de durée, mais la sortie peut être plus fortement taxée.

En revanche, les revenus perçus via une SCPI sont généralement imposés dans la catégorie des revenus fonciers, ou de revenus financiers pour la fraction investie en produits de trésorerie. En cas de détention via un contrat d'assurance-vie ou autre enveloppe de capitalisation, c'est la fiscalité de l'enveloppe qui s'applique, permettant souvent de lisser l'imposition dans le temps. Pour les SCPI investies à l'étranger, les conventions fiscales internationales s'appliquent, avec des impacts variables sur la fiscalité nette.

Depuis 2023–2024, les évolutions fiscales renforcent les obligations déclaratives pour les SCI (déclaration des bénéficiaires effectifs, transparence sur les mouvements de trésorerie, contrôles accrus en cas de montages complexes), avec une complexité accrue à l'IS. À l'inverse, les SCPI bénéficient d'une fiscalité plus standardisée pour l'épargnant, les sociétés de gestion fournissant en général un IFU (imprimé fiscal unique) récapitulant les montants à reporter sur la déclaration annuelle, ce qui constitue un avantage non négligeable pour les épargnants recherchant la simplicité.

Tableau récapitulatif : SCI vs SCPI en 2026

| Caractéristique | SCI (Société Civile Immobilière) | SCPI (Société Civile de Placement Immobilier) |

|---|---|---|

| Gestion | Gestion personnalisée par les associés, prise de décision conjointe, possibilité de déléguer à un administrateur de biens | Gestion professionnelle par une société de gestion agréée, investissement passif |

| Fiscalité | Au choix : IR transparent (déficit foncier imputable jusqu'à 10 700 €/an) ou IS à 15–25 %, abattements sur les plus-values, outil puissant de transmission | Imposition principalement en revenus fonciers, frais de gestion déductibles, fiscalité modulable via assurance-vie ou autre enveloppe |

| Accessibilité | Nécessite un capital suffisant pour acquérir au moins un bien immobilier (montants souvent élevés), plus frais de notaire et de financement | Accessible dès quelques centaines d'euros selon les SCPI, souscription facilitée en ligne, possibilité de versements programmés |

| Diversification | Limitée aux biens immobiliers détenus par la SCI, souvent concentrés sur une zone géographique et un type d'usage | Diversification large : bureaux, commerces, santé, logistique, résidentiel, SCPI diversifiées, et plusieurs pays européens |

| Contrôle | Contrôle total des associés sur les décisions et la gestion, ajustement sur-mesure à la stratégie familiale ou patrimoniale | Peu de contrôle direct sur les opérations, sauf lors des votes en assemblée générale |

| Rendement | Revenus locatifs directs, sans frais de souscription ni frais de gestion de fonds, avec un potentiel brut parfois jusqu'à 6–8 % si la gestion est optimisée | Rendements mutualisés, en moyenne autour de 4 % brut après la phase d'ajustement des marchés, soumis aux fluctuations et aux frais de gestion |

| Risques | Risques liés à la gestion individuelle des biens, concentration sur quelques actifs, conflits possibles entre associés, responsabilité illimitée des associés | Risque diversifié grâce à la gestion professionnelle et la variété des actifs, responsabilité limitée au montant investi, risque de liquidité et de révision de valeur des parts |

| Formalités administratives | Formalités de constitution (statuts, immatriculation, annonce légale), gestion administrative et comptable plus lourde, renforcée en 2026 par les obligations de transparence | Formalités simples pour l'investisseur (bulletin de souscription, profil de risque), gestion administrative assurée par la société de gestion |

| Transmission | Outil patrimonial très efficace pour la transmission familiale (démembrement des parts, donations successives optimisées) | Moins adapté pour la transmission directe d'un patrimoine immobilier familial, mais intégrable dans une stratégie de transmission financière |

| Liquidité | Liquidité faible : revente des parts parfois difficile, dépendante de la volonté d'achat de tiers et des clauses statutaires | Liquidité moyenne : marché secondaire organisé ou mécanisme de rachat, mais délais variables et non garantis, surtout en phase de tension immobilière |

Conclusion

En conclusion, quelle différence entre SCI et SCPI à retenir en 2026 ? Il s'agit de deux véhicules adaptés à des profils d'investisseurs et à des objectifs patrimoniaux différents.

La SCI s'adresse à ceux qui souhaitent gérer directement leur patrimoine immobilier, avec un cadre juridique souple, un fort pouvoir décisionnel, un levier intéressant pour la transmission familiale et l'optimisation de l'endettement, mais au prix d'une gestion plus lourde, de formalités plus complexes et d'une responsabilité illimitée.

La SCPI, quant à elle, est idéale pour ceux qui veulent investir dans l'immobilier sans contraintes opérationnelles, grâce à une gestion professionnelle, une diversification accrue et un ticket d'entrée réduit, mais avec des frais à analyser de près, un risque de liquidité et un contrôle limité. Elle s'inscrit dans l'univers plus large de la pierre-papier, aux côtés des OPCI et autres fonds immobiliers non cotés.

Le choix entre SCPI ou SCI dépendra donc de vos objectifs patrimoniaux, de votre horizon d'investissement, de votre fiscalité personnelle, de votre appétence au levier du crédit et du degré d'implication souhaité dans la gestion locative. En cas de doute, il peut être judicieux de consulter un conseiller en gestion de patrimoine afin d'arbitrer entre les avantages SCI SCPI, voire de combiner les deux dans une stratégie globale.

À lire également :

La Pierre-Papier : différences entre les différents fonds ?

Quelles sont les SCPI à revenus mensuels en 2026 ?

À retenir

- SCI et SCPI sont deux véhicules immobiliers très différents : la première repose sur une gestion directe et personnalisée, la seconde sur une gestion déléguée et mutualisée.

- La SCI offre un contrôle total, un fort intérêt pour la transmission, un recours facilité au crédit et un potentiel de rendement élevé (jusqu'à 6–8 %), mais avec une gestion complexe, une responsabilité illimitée et une fiscalité à bien maîtriser.

- La SCPI permet d'accéder à un immobilier diversifié dès quelques centaines d'euros, avec un rendement régulier et une gestion professionnelle, en contrepartie de frais, d'un risque de liquidité et d'un contrôle limité sur les décisions d'investissement.

- La fiscalité diffère : SCI à l'IR ou à l'IS avec un arbitrage fin à réaliser en fonction de votre profil et de la durée de détention, SCPI principalement en revenus fonciers (sauf détention via enveloppe type assurance-vie ou contrat de capitalisation, et cas particulier des SCPI internationales).

- En 2026, le choix entre SCI et SCPI doit intégrer à la fois votre profil de risque, votre temps disponible pour gérer, votre capacité à supporter la volatilité du marché immobilier et vos objectifs patrimoniaux de long terme.

Conseil de l'auteur

En tant qu'expert en gestion de patrimoine, je vous recommande de ne jamais opposer systématiquement SCI et SCPI, mais de les analyser comme deux briques complémentaires de votre stratégie immobilière. La SCI est pertinente pour structurer la détention et la transmission d'un immobilier que vous souhaitez piloter vous-même, notamment en famille ou avec vos associés professionnels, tandis que la SCPI convient mieux pour diversifier progressivement votre patrimoine, accéder à des segments difficiles d'accès en direct (santé, logistique, Europe) et mutualiser les risques grâce à la pierre-papier. Avant de trancher, faites un bilan de votre fiscalité, de votre situation familiale, de votre capacité d'endettement et du temps que vous êtes prêt à consacrer à la gestion de votre patrimoine : ce sont ces paramètres, plus que le rendement affiché, qui doivent guider votre choix en 2026.

| Les points importants pour la SCPI Cristal Life | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 208.00 € |

| SCPI Cristal Life rendement 2025 | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !